这个元旦假期,

“五洋债”的一审判决刷屏了,

证券公司、会计师师事务所、律师事务所均被判决承担赔偿责任

。今天债券民工从“五洋债”的事件回顾和处罚情况,来分析一下中介机构的尽调责任。

一、“五洋债”事件回顾

五洋建设集团股份有限公司(以下简称“五洋建设”)的前身为上虞市第五建筑公司,经过多次改制和股权变更后,公司的

实际控制人为陈志樟

。五洋建设

主营业务是建筑工程板块

,同时还投资了部分酒店餐饮、房地产开发等业务。五洋建设曾发行过多只短期融资券、PPN和公司债券。其中

15五洋债、15五洋02为小公募公司债产品,15五建债和16五洋01为私募公司债。

五洋建设于2016年12月被列入全国法院失信被执行人名单。2

017年8月14日,

15五洋债在未按时兑付债券回售款和利息,成为引发五洋债债券欺诈发行的导火索

。

二、证监会对五洋建设的监管历程

事实上,在五洋债违约之前,证监会及下属机构已经多次对五洋建设进行了监管和处罚:

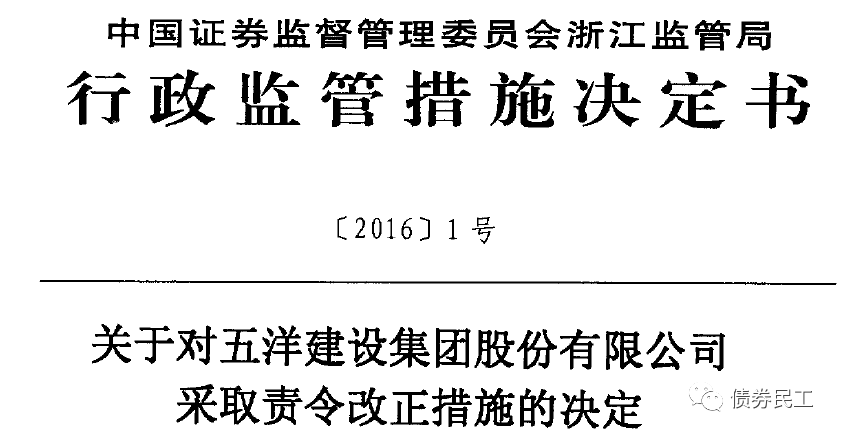

1、2016年1月7日,因15五洋债和15五洋02债券

募集资金使用与募集说明书不一致

,

浙江证监局对五洋建设采取责令改正的监督管理措施

。

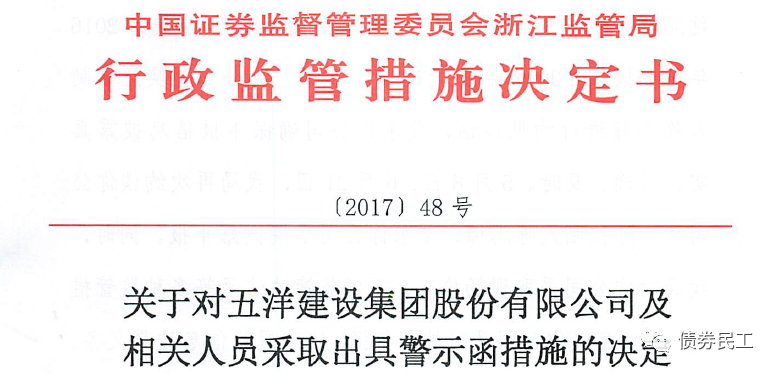

2、2017年8月1日,五洋建设

因

未公告会计师事务所变更和未按时披露2016年年度报告

,浙江证监局

对五洋建设和陈志樟采取出具警示函措施

。

五洋债正式违约之后,中国证监会对五洋建设进行了立案调查并于

2018年7月6日

对五洋建设及相关负责人下达行政处罚决定书

(证监会[2018]54号 ),

对五洋建设和相关负责人

分别处以警告和罚款措施

。

五洋建设被处罚的原因主要是

“以虚假申报文件骗取公开发行公司债券核准、非公开发行公司债券披露的文件存在虚假记载、未按时披露审计机构变更及未按时披露年度报告

”。

而通过证监会的行政处罚决定可以看出,五洋建设虚假申报文件的最主要方式是“

通过将所承建工程项目应收账款和应付款项“对抵”的方式,同时虚减企业应收账款和应付账款,导致上述年度少计提坏账准备、多计利润

”。这也是此次杭州中院判决证券公司、会计师事务所和律师事务所承担赔偿责任的重要原因之一。

三、证监会对德邦证券的处罚

德邦证券是五洋建设

四只公司债券的独家主承销商

。证监会于2019年11月11日对德邦证券

下达了行政处罚决定(证监会2019[121]号),对德邦证券给予责令改正、给予警告、没收违法所得和罚款的处罚,对相关负责人给予警告、罚款等处罚。

证监会对于德邦证券的处罚主要是三个方面的原因:

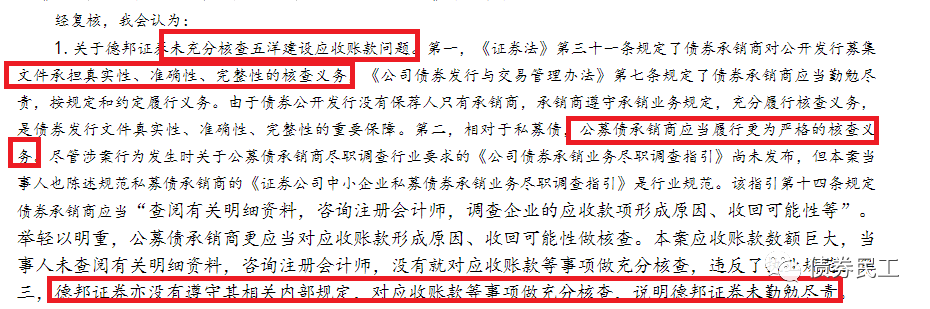

未充分核查五洋建设应收账款问题、对于投资性房地产未充分履行核查程序、未将沈阳五洲投资性房地产出售问题写入核查意见

。

从现有公开披露的材料来看,

投资性房地产的核查和沈阳五洲投资性房地产的问题的确是存在瑕疵

。这两个问题引发的争议和讨论并不多,

争议和讨论最多的是关于应收账款问题的核查

。

德邦证券和五洋建设被证监会处罚

均主要是因为应收账款问题

。

证监会的行政处罚决定中则进行了明确的回应,

认为理由不成立,主承销商应收账款的核查存在问题

。

四、小结

五洋债作为

首单因债券欺诈发行被处罚的债券

,对于信用债券市场的影响可谓深远。通过上文分析,在中介机构

(包括证券公司、会计师事务所和律师事务所)