一、

17年上半年净利润为17亿元,同比增长175%

公司17年上半年权益净利润17亿元,同比增长175%,折合每股收益0.13元,分季度,第2季度净利润为5亿元,同比下滑37%,环比下降55%,第1、2季度EPS分别为0.09元、0.04元。

二、17年上半年吨煤净利47元,煤化工业务盈利下滑

煤炭业务:

17年上半年商品煤产销量分别为3824万吨和6058万吨,同比减少5.3%和7.5%;自产商品煤吨煤售价和吨煤成本分别为502元/吨和200元/吨,同比上升79.3%、35.5%,,主要源于中小矿务工程支出、生产辅助费用同比增加;吨煤净利47元,同比扭亏为盈。

非煤业务:

17年上半年煤化工业务净利润2.6亿元,同比下滑76%,生产烯烃30.3万吨、尿素95.8万吨、甲醇32.5万吨,分别同比下滑14.4%、2.5%、13.8%;煤矿装备业务方面,上半年煤矿装备产值24.4亿元,同比增长54.4%,完成煤机总产量13.1万吨,同比增长40.9%。

三、

未来看点:未来2年煤炭产能有望投产,煤炭、非煤在建项目丰富

煤炭业务:

据公司公告,母杜柴登煤矿(600万吨,51%)、纳林河二号井(800万吨,66%)、大海则煤矿(1500万吨,100%)等产能置换获得发改委批复。葫芦素煤矿和门克庆煤矿(39%,1200万吨和1300万吨)已开始试生产;小回沟煤矿(300万吨,已经拿到核准,预计17年底投产).另有在建的玉泉煤矿(150万吨)和106煤矿(120万吨)等,推算合计在建权益产能3303万吨,未来两年有望投产。

非煤业务:

据公司公告,蒙大塑料项目已正式投产,鄂尔多斯烯烃项目试生产,呼吉尔特矿区铁路专用线开通。同时,在建中天合创年产烯烃130万吨,公司权益38.75%;未来拟投资榆林煤制烯烃二期、化肥二期等。

四、

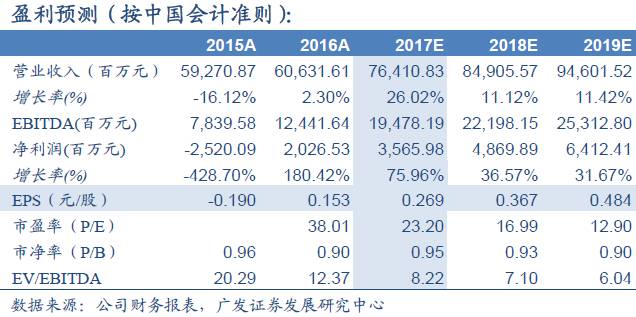

按中国会计准则,预计公司17-19年EPS分别为0.27、0.37、0.48元

公司在建的煤炭、化工和电力较多,未来成长性较好。按照中国会计准则,预计17-19年EPS分别为0.27元、0.37元、0.48元,17年A股PE23倍, PB0.95倍,按照国际会计准则,预计17-19年EPS分别为0.31元、0.32元、0.54元,17年H股PE11倍,PB0.50倍。维持A股/H股“谨慎增持”评级。

风险提示:

煤价和化工品价格超预期下跌,煤电项目建设进展低预期;