点击上方蓝色字体,关注“基少成多”,结识一位投资理财路上的良师益友!

本文是一篇关于网络信用便捷贷款的介绍,希望能帮你节省贷款利息,为财富增长找到一个好用的杠杆!

银行的个人贷款中,一般都是房屋贷款利率最低,能够与房屋贷款利率相当的贷款基本没有,但是随着房屋贷款政策的收紧,不少银行开始提供一些便捷的信用消费贷,可以满足优质客户的临行时贷款需求,同时利率也相对较低,接近甚至低于住房贷款。其中最便捷的信用消费贷款,要数各行大力推荐的网络贷款,在手机银行或网上银行办理,2-3分钟即可到账。

银行的网络贷款相对阿里“借呗”、微众“微粒贷”等网络贷款的优势是利息低、额度大。例如“借呗”,芝麻分600分以上的用户,可以申请1000元~5万元贷款,“好期贷”则需要芝麻分达到666分及以上,贷款额度也不超过5万元,两者加起来,总贷款额度也不超过10万元,后者的年化利率为17.8%,比银行现金分期的利率还高不少。“微粒贷”额度为500元至20万元,年化利率则在7.2%至18%之间。

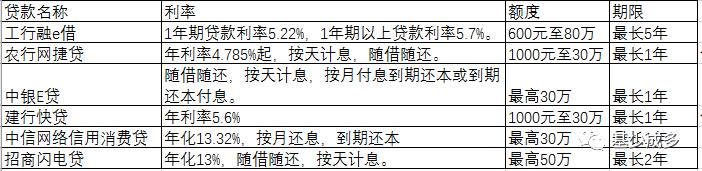

我们来看看几家银行的网络消费贷情况(以下数据均取自于网络):

其中额度最高到的为工行融e借,最高可达80万,最长可借5年,其次是招行闪电贷,最高50万,最长2年。其余各家分行最高为30万,最长借款期限是1年。据悉,工行正常也是按照最大30万额度,最长1年办理相关业务。

从利率方面看,农行最低,年利率为4.785%,中信和招商则在13%以上,已经超过普通P2P的收益率了。此外,各家银行还不定期实施优惠,工行和农行优惠力度偏大,部分时段年化利率甚至低于4.5%。

贷款用途上,各家银行主要限定于住房装修、购买耐用消费品、旅游、医疗、教育和其他等,但不得进入证券市场、期货市场及用于股本权益性投资、房地产市场,不得用于民间借贷,不得用于国家法律法规明确规定不得经营的事项。建行还建议贷款用于电商网购物和POS刷卡消费。

每家银行会对借款账户进行监控,对借款资金进入第三方托管账户、理财等都监控的很严,但是对取现、跨行等监管有一定难度。

目前各家银行的上述贷款门槛都不低,普遍实施白名单管理(通常限定于房贷客户、缴存公积金客户、代发工资客户、企事业单位员工等),大家可以登录自己常用的银行手机客户端,点击查看自己是否有这样一个福利。