全文约4000字,建议创业者花8分钟阅读。内容来自猎桔融资系列微课,

主要2部分:融资过程中尽职调查,投资人权利条款。

如果你想报名融资系列微课《创始人如何牢牢把握公司控制权》,请拉至文末。

Enjoy:

文章中的尽职调查主要指投资人投资一家公司时进行的尽职调查,用大白话就是对公司进行摸底,了解公司情况,查看是否有重大问题,如果有问题在合同文件中怎么安排和解决等。

做尽调原因很简单:信息不对称

。因为投资方对你的公司不了解。比如你现有的投资人,在下一轮继续投资,比如A轮投资人在B轮跟投或者领投,可能再做尽调的必要性就不是很大,因为他在A轮时已经成为公司股东,可能也派驻了董事,他对公司情况足够了解,就没必要通过尽调深挖。

尽调的目的是发现公司的问题

。如果有问题,根据问题的情况提出解决方案,这往往是投资人的律师要做的事。

一般情况下,被尽调公司要么是融资方,要么是被收购方,实践中常见的问题是他们往往不请律师,而是由前台或者财务配合做尽调。这中间容易出现沟通不畅,因为前台可能不了解尽调,不了解对方目的,觉得对方找茬,对方不断要资料、问问题,让他觉得很烦。如果双方直接对接工作的人沟通不畅,很容易影响背后的人,也就是创始人和投资人,容易导致关系恶化。

如果你的公司拿到很大的投资,其实

你在拿到条款清单时就应该请律师

,从看条款清单开始,包括后期的尽调,需要他来和收购方的律师进行沟通。

还有一个概念,做尽调时候往往是投资人的律师,比如法律尽调,投资人请的律师尽调是查找公司是否存在重大问题。

如果投资成功这笔律师费用通常由创业公司支付

,很多创始人往往误解这个律师是自己的律师,其实这只是投资人的律师。

如果你不理解,那么可以做个试验,投资人律师做尽调要查找公司问题,要给投资人做尽调报告,提出问题和解决方案,反映到投资合同。如果你能让投资方的律师把他的尽调报告给你,那么你可能不需要自己的律师。因为投资方发现的问题,你都能从报告中看出来,知道该什么解决。但是律师不会这么做的。

那么投资方律师和公司方律师配合下发现问题,如何解决?

如果尽调中问题特别重大,比如有严重违规或重大风险等,那么投资人很可能不投资了。

如果尽调中问题不是很严重,那么一般解决方法有3种:

-

交割前条件:投资人给钱前把问题解决;

-

交割后义务:有些问题解决需要很长时间,比如互联网行业需要一些证照,现在往往满足不了,那么可以在交割后完成;

-

赔(补)偿约定:还有一类属于有某些问题,但是解决不了,可以约定赔偿条款。比如公司可能在员工社保,公积金没有足额缴纳,但问题不大,以后可能会要求补缴或者罚款,这个瑕疵不影响投资人决策,但由于合规等要求,增加赔偿条款。

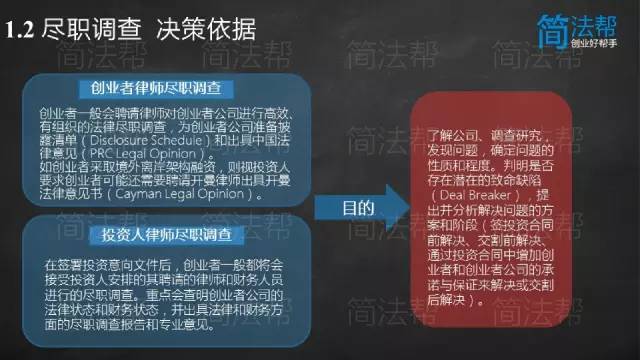

双方的尽职调查往往同时进行,但目的不同

。投资人尽职调查一般是在签署投资意向文件后,重点会查明创业者公司的法律状态和财务状态,并出具法律和财务方面的尽职调查报告和专业意见。

创业者一般会聘请律师对创业者公司进行高效、有组织的法律尽职调查,尽职调查目的是1.配合投资人律师,对公司问题进行摸底;2.根据问题,和对方律师一起商量问题的解决方案;3更大范围保护创业者权利。

创业者一般会聘请律师对创业者公司进行高效、有组织的法律尽职调查,为创业者公司准备披露清单(Disclosure Schedule)和出具中国法律意见(PRC Legal Opinion)。

如创业者采取境外离岸架构融资,则视投资人要求创业者可能还需要聘请开曼律师出具开曼法律意见书(Cayman Legal Opinion)。

而尽调实现预期效果的前提是,创始人或被收购方积极有效地全面地配合提供相关资料。

很多情况比如公司有代持,担保等隐性问题如果不披露,投资方也很难查出来。

在很多国际交易中,尽调的结果也难以保证,只能说如果对方提供的资料真实,全面,完整,前提是公司方能告诉你公司是这种情况,但是这个前提不一定成立,有时候公司方并不是故意的,也可能是无意的。

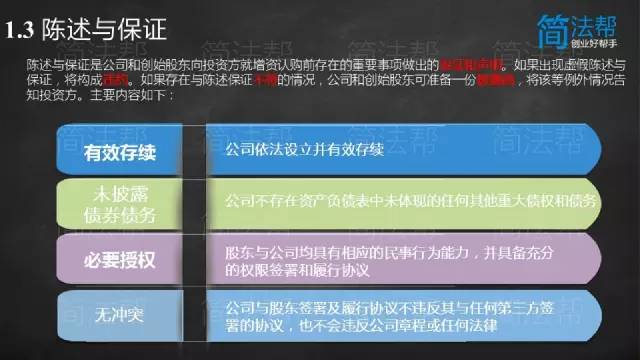

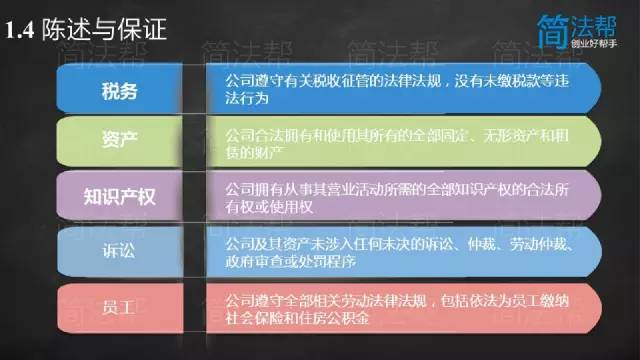

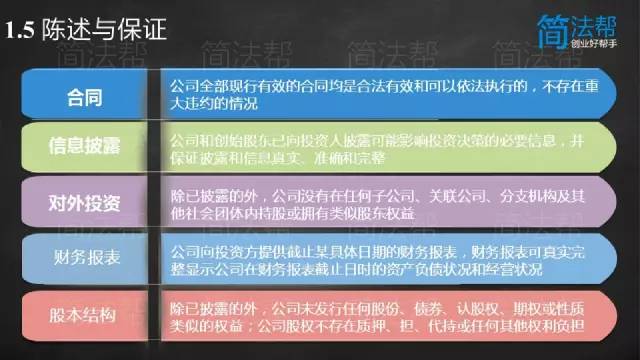

陈述与保证是公司和创始股东向投资方就增资认购前存在的重要事项做出的保证和声明。

如果出现虚假陈述与保证,将构成违约。如果存在与陈述保证不符的情况,公司和创始股东可准备一份披露函,将该等例外情况告知投资方。

主要内容如下:

尽调的作用是发现问题,决定是否投资。

投资人权利条款是投资后,投资人作为小股东如何保护自己的权益。

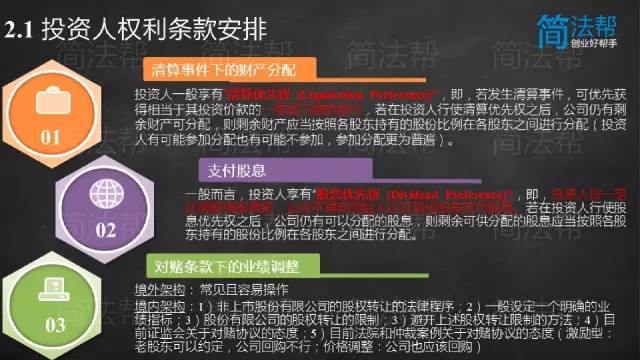

1,清算优先权

投资人一般享有“清算优先权”,这里的清算不一定是关门了,还包括公司被并购等。

若发生清算事件,投资人可优先获得相当于其投资价款的一倍或几倍的偿付,若在投资人行使清算优先权之后,公司仍有剩余财产可分配,则剩余财产应当按照各股东持有的股份比例在各股东之间进行分配(投资人有可能参加分配也有可能不参加,参加分配更为普遍)。

2,股息优先权

一般而言,投资人享有“股息优先权”,即投资人按一定比例取得股息前,公司不得向创始人以及其他股东支付股息。若在投资人行使股息优先权之后,公司仍有可以分配的股息,则剩余可供分配的股息应当按照各股东持有的股份比例在各股东之间进行分配。

股息分配前提是,如果公司分红,而不是必须分红。实践中创业公司很少有盈利和分红。

3,对赌条款

更多应用在PE,即公司中后期投资中常见条款。一些基金在早期也会要求有对赌条款,我们的建议是,B轮以前最好不要接受对赌条款,可以大胆和投资人说,投资创业公司本来就是风险投资,对赌意义不是很大。

常见对赌条款主要2类:

1.上市时间的对赌,如果没有实现要求公司回购;

2.业绩的对赌:比如实现什么里程碑增长,如果没有实现,估值要进行调整。

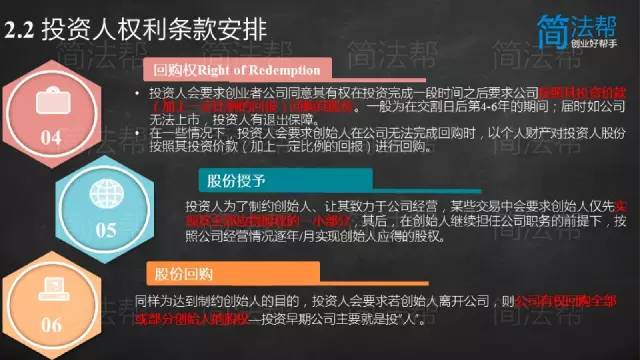

4,回购权

投资人会要求创业者公司同意其有权在投资完成一段时间之后要求公司按照其投资价款(加上一定比例的回报)回购其股份。一般为在交割日后第4-6年的期间;届时如公司无法上市,投资人有退出保障。

在一些情况下,投资人会要求创始人在公司无法完成回购时,以个人财产对投资人股份按照其投资价款(加上一定比例的回报)进行回购。

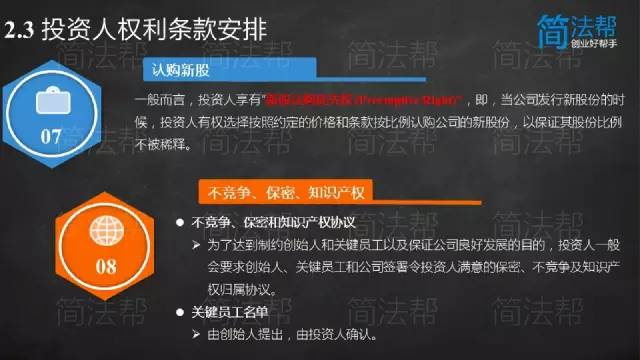

5,股份授予

投资人为了制约创始人、让其致力于公司经营,某些交易中会要求创始人仅先实现其全部应得股权的一小部分,其后,在创始人继续担任公司职务的前提下,按照公司经营情况逐年/月实现创始人应得的股权。

一般是4年期限。

6,股份回购

同样为达到制约创始人的目的,投资人会要求若创始人离开公司,则公司有权回购全部或部分创始人的股权。

7,新股优先认购权

一般而言,投资人享有“新股认购优先权”,当公司发行新股份的时候,投资人有权选择按照约定的价格和条款按比例认购公司的新股份,以保证其股份比例不被稀释。