【报告导

读】

从铁路客运长期回报视角,定价、成本、产能、再投资是决定京沪铁路长期股东回报的四个核心变量。

【摘要】

-

定价:

高铁定价原理应与普铁不同,京沪股东回报存三种情景。

中国的普铁与高铁乘客人群逐渐分化,普铁更具公益属性,而高铁近似可选消费,更具商业属性。普铁定价的本质,是决定对低收入人群转移支付的水平,是财政政策的延伸。而高铁的定价,也许未来将更多地考虑市场供需。东南沿海已有部分高铁提价先例,拟上市的京沪高铁尚未提价,却拥有更强的定价能力。长期而言,根据政府定价市场化的最终选择,这种定价能力转化为股东回报有三种情景:超额回报、稳定回报、低于社会平均回报。我们认为超额回报的安排既符合股东利益,也有利于降低财政负担。但参考其他可选消费属性的交运设施定价,股东目前也许更应将稳定回报作为京沪高铁长期价格政策的基础假设。

-

成本:委托管理费将传导人力成本,特别之处在于非线性变化的可能。

相对于铁路货运,客运是人力密集的业务,人力成本的自然上升容易对冲企业经营效率的改善。京沪高铁采用委托运输管理模式,公司自有人员较少,但委托管理费长期需传导人力成本的变化。其独特性在于,当协议到期,成本存在非线性变化的可能。

-

产能:

需求空间长存,产能决定瓶颈。

与大部分铁路客运线路不同,京沪高铁经济地理条件优越,需求不是制约长期增长空间的瓶颈,瓶颈来自产能。铁路运输的理论产能与实际产能往往存在差距,长期股东可以对铁路技术发展谨慎乐观,但技术经济性与产能释放速度,对股东回报也颇为重要。

-

再投资:

三种选择影响长期股东回报。

铁路客运作为一种基建类资产,其财务特点是经营净现金流大于净利润金额。企业对于自由现金流的再投资选择,是影响长期股东回报的关键变量。股东回报最大化的再投资原则,应当是选择分红、回购与收购资产三者中长期回报率最高的方式。再投资的选择,有助于投资者形成对企业的价值观判断与价值判断。铁路客运社会贡献巨大,铁路改革任重道远。京沪高铁的上市,仍然有机会成为铁路改革和高质量发展的契机和途径。

-

风险因素。

铁路客运行业的公益属性认定与管制政策;技术进步带来的现有资产贬值;关联交易定价。

目录

1. 定价:高端出行服务的价格管制平衡点

1.1. 普铁与高铁定价原理不同

1.2. 京沪高铁提价的短期与长期

2. 成本:委托管理费需要传导人力成本

2.1. 铁路客运行业的人力成本难题

2.2. 委托管理成本的非线性变化

3. 产能:理论与实际

3.1. 产能对京沪高铁的重要性

3.2. 产能瓶颈的典型要素与挑战浅析

4. 再投资:分红、回购、与收购的选择

4.1. 铁路客运经营净现金流大于净利润

4.2. 股东利益最大化的再投资选择

5. 风险因素

【报告正文】

2006年12月3日,带着投资者对于铁路改革和发展的期许,广深铁路A股上市,成为首家中美港三地上市公司。广深城际连接了两个人口规模世界级的城市,穿越当时中国经济最繁荣、人口流动最活跃的珠三角,是当年中国盈利能力最强的客运铁路。募集资金投向为收购羊城铁路公司,体现了当年铁路投融资改革“存量换增量”的顶层设计思路。

十三年前资本市场普遍认为,广深铁路的核心资产具有自然垄断属性,且有望成为铁路客运资产运营平台。广深铁路IPO超额认购倍数达35.5倍,上市首日收盘价6.17元。

中国铁路多年来付出了艰巨的努力,打造了高质量的高铁网络,创造了巨大的社会价值。通过上市实现资产证券化之后,流通股股东自然会期望获得合理的经济回报。上市是筹措资本的手段,上市是推进市场化与改善公司治理的契机。

通过分析广深铁路过去十三年的发展历程,我们认为有四个核心变量决定了铁路客运公司的长期经济回报——定价、成本、产能和再投资。

本文尝试从以上四个方面,初步探讨京沪高铁未来的核心变量。价格取决于管制政策思路的变化与执行,成本取决于人力成本与设备更新速度,产能取决于技术潜力与技术经济性,再投资取决于铁路投融资的顶层设计思路。

1.

定价:高端出行服务的价格管制平衡点

大众出行是政府需要保障的重要社会普遍服务,而上市又意味着企业需要追求股东回报。

铁路的自然垄断特征,导致全球的铁路客运定价大多受到政府不同程度的干预。

但中国高铁与普铁两张网络并存的独特现象,加大了制定管制政策的复杂性。

政府价格管制政策的关键,是公益属性与商业属性的平衡点选择。

一般而言,越是低成本出行如普铁,政府越有义务进行严格的价格管制。

为了保障低收入人群的出行权力,长期亏损也有可能是最佳的政策目标,因为转移支付的初衷就是保护低收入人群的权利。

越是高成本且有替代品的出行服务如航空,各国政府往往更强调商业属性,允许企业利润最大化,然后通过税收反哺社会。

中国的普铁与高铁乘客人群有分化也有重叠,使铁路客运的价格体系管理更为复杂。

平衡点的选择,注定无法通过逻辑推导准确预测,最终是综合考虑各主体利益的结果。

1.1.

普铁与高铁定价原理不同

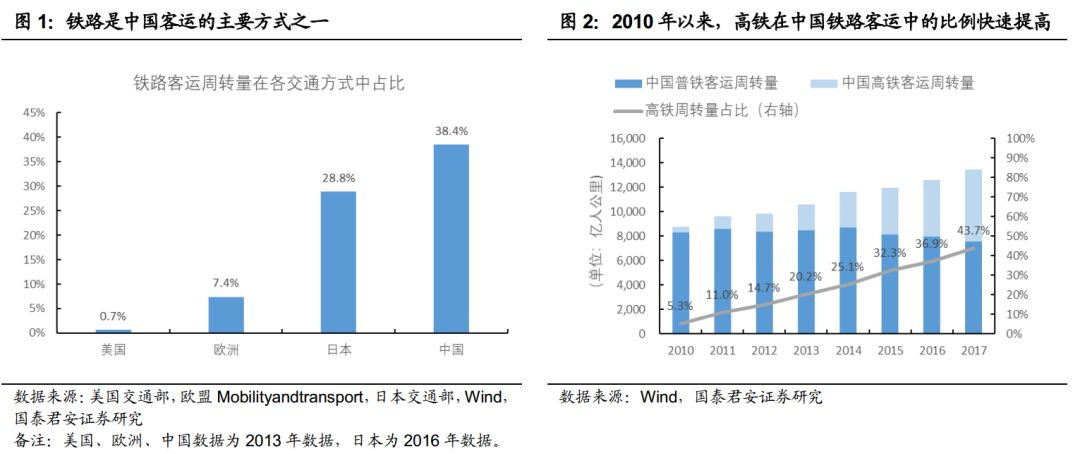

中国幅员辽阔、人口众多,铁路是中国居民出行的重要交通方式之一。作为一种高投资额、居民常用的交通方式,铁路客运容易被理解为公益属性大于商业属性的运输服务。而公益与商业属性的边界,取决于铁路客运所服务的人群特征。

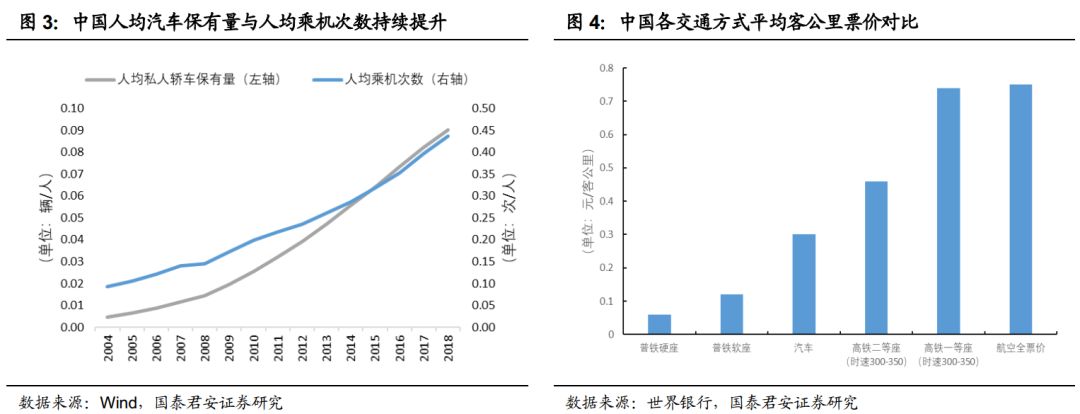

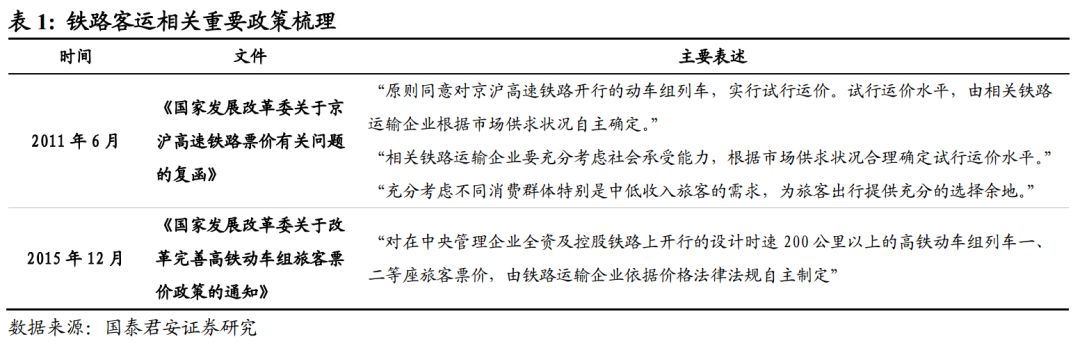

过去20年以来,随着人均汽车保有量的提升、人均乘机次数的提升、高铁的建设成网,中国铁路的客群发生了较大分化。

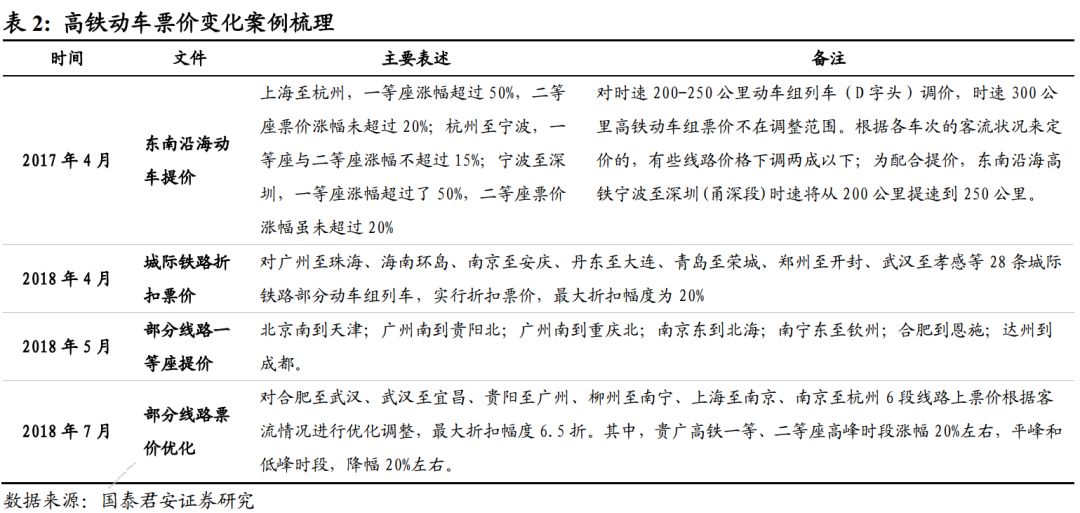

普铁客公里票价

0.06

元,而汽车、高铁二等座、航空全价票客公里票价分别为

0.3

元、

0.46

元、

0.75

元,显著高于普铁客公里票价。这些快速发展的交通方式,提供比普铁更便捷、更快速的长途出行体验,逐渐将有支付能力的乘客吸引过去,而普铁则越来越成为低收入人群的主要长途出行方式。

我国普铁的定价体系,预计将长期遵从公益属性与财政原理。而高铁历史尚短,我国高铁的定价体系,仍是公益属性与商业属性并存。股票从法律角度,是剩余索偿权。

具有公共服务特征的运输公司,管制政策是允许他们获得

EVA

,还是像部分国家那样管制基础设施的回报率,这是一个在资本证券化之时,需要明确的政策变量。

1.2.

京沪高铁提价的短期与长期

目前京沪高铁的定价权原则上由铁总掌握,但京沪高铁从运营至今,尚未提价。最终票价的市场化程度由铁总的票价政策改革执行程度决定。我们回顾高铁票价市场化的历程与相关交通运输产业定价政策,分析京沪高铁提价带来的短期利润敏感性与长期股东回报的三种情景。

2011

年,发改委在《关于京沪高速铁路票价有关问题复函》中,提出原则上同意京沪高铁运价水平由相关铁路运输企业根据市场供求状况自主确定。但同时,《复函》也强调,相关铁路运输企业要充分考虑社会承受能力,根据市场供求状况合理确定试行运价水平。

2015

年,发改委明确“对在中央管理企业全资及控股铁路上开行的设计时速

200

公里以上的高铁动车组列车一、二等座旅客票价,由铁路运输企业依据价格法律法规自主制定。”

以上两条政策明确将高铁定价权由发改委下放至企业层面,在政策上迈出了高铁票价市场化的重要一步。

2017

年以来,陆续有部分线路票价变化,其中有票价提升,也有票价折扣,部分路段区分高峰、平峰、低峰不同票价。

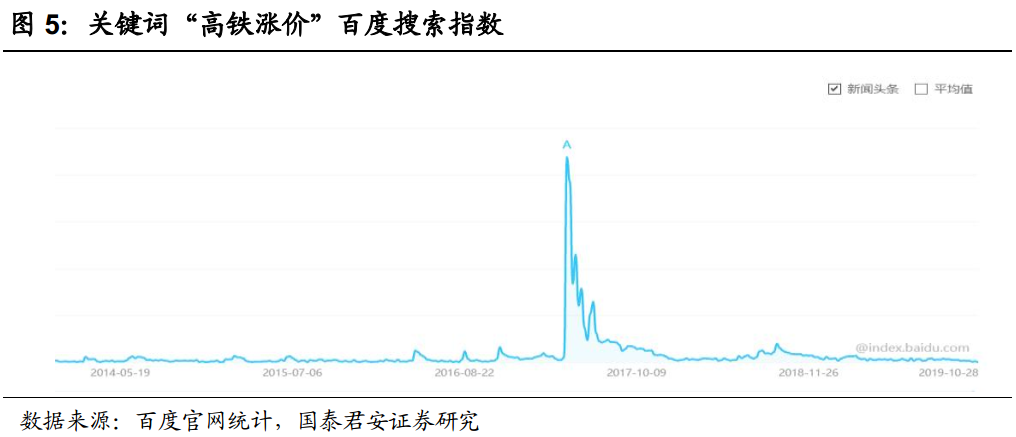

其中,最受关注的一次价格变化是

2017

年

4

月的东南沿海动车提价。上海至杭州、杭州至宁波、宁波至深圳一等座、二等座票价均有不同幅度上涨,关键词“高铁涨价”百度搜索指数曾在

2017

年

4

月飙涨。

2018

年,京沪高铁客座率已达到

81.6%

,基于以上政策与案例,京沪高铁在上市后短期内确实有提价可能性。若假设产能利用率不变,且只有本线列车提价,提价对利润的敏感性如下表所示。由于京沪高铁利润率较高,提价的利润敏感性并不高,提价幅度与净利润增加幅度基本保持

1:1

关系。

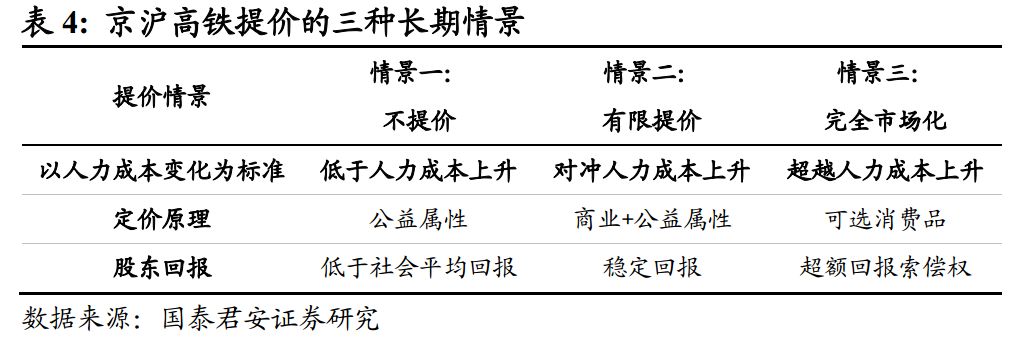

长期而言,由于铁路客运人力密集的特征,提价对股东回报的影响分为三个情景:

1.

不提价。长期若不跟随通胀提价,客运收入增长将逐渐低于人力成本上涨,股东回报逐渐下降,类似于当前普铁的情况;

2.

维持回报率的定价。长期若可以通过提价对冲人力成本上涨,在客流达到产能上限之后,资产回报长期稳定;

3.

完全市场化。从股东层面而言,如果东部沿海高收入地区的高铁和城际铁路实现完全市场化定价,基于剩余索偿权的股权融资,将具有长期的生命力,并可以通过纳税实现转移支付。

从高铁可选消费品的属性而言,我们认为情景三的票价完全市场化既符合长期股东利益,也有利于分担财政负担。但参考机场、高速公路这两项同样属于可选消费类的公用基础设施的价格管制思路,我们认为中小股东目前也许应将情景二作为京沪高铁长期价格政策的基础假设。由情景二到情景三,最大的疑问在于政府对高铁价格管制的底层逻辑,以及社会大众对高铁定价原理将达成何种共识。

2. 成本:委托管理费需传导人力成本