1. 本周回顾和投资观点

本周市场综述:

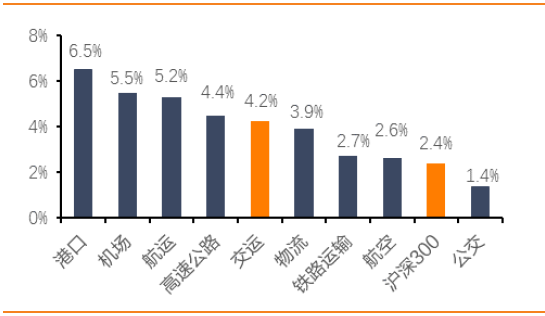

本周A股高开后横盘震荡,上证综指报收于3104.1,环比涨2.7%;深证综指报收于9879.2,涨3.4%;沪深300指报收于3833.8,涨2.4%;创业板指报收于1693.9,涨1.9%;申万交运指数报收于2549.8,涨4.2%。交运行业子板块全部上涨,其中港口板块涨幅最大(6.5%),其次为机场板块(5.5%)。本周交运板块涨幅前三为厦门港务(38.3%)、秦港股份(30.2%)、长久物流(28.0%);跌幅前三为畅联股份(-4.7%)、顺丰控股(-4.0%)、飞力达(-3.9%)。

航空机场板块:

航空板块,

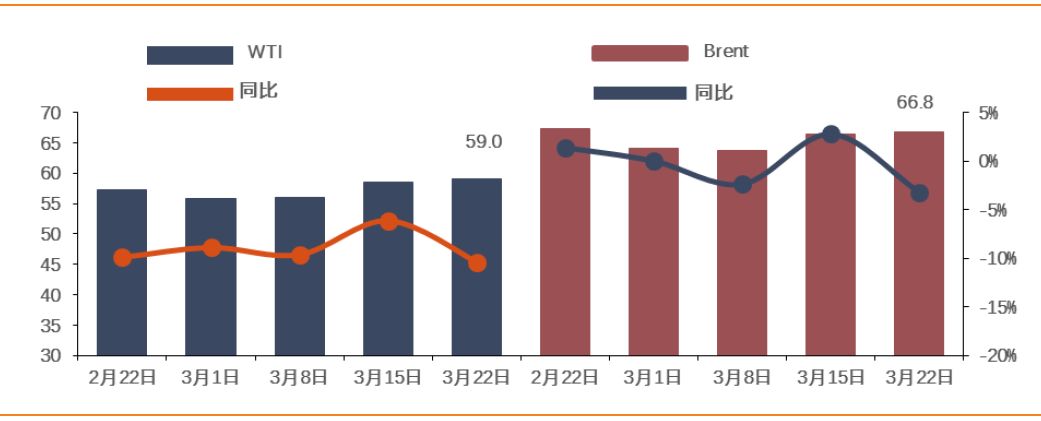

2019年民航夏秋航季时刻表公布,我们测算夏秋季每周正班离港航班时刻量为118029个,同比提高9.0%。一线机场时刻依旧紧张,前十大机场计划航班量仅增长3.2%,小机场则有所放量。我们认为时刻利用率逼近天花板及波音737MAX8机型被全面禁飞从硬件层面刚性限制运力投放,行业供给仍整体可控,海航的不确定性及民航局研究调整民航发展基金费率均将形成潜在利好。当前油价汇率走势相比去年同期具备明显优势,叠加较低的市场预期,我们认为航空股基本面演进仍大概率超预期,继续推荐三大航,考虑到民营航空公司时刻增速提升或带来成长性修复的逻辑提升估值,同步推荐春秋、吉祥。

机场板块,

上海机场发布年报,全年实现营业收入93.13亿,同比增长15.51%,实现归母净利润42.31亿,同比增长14.88%。我们测算发生于上海浦东机场的全年免税销售额约在110亿左右,同比增长约40%,凸出了免税业务的成长性。我们持续看好枢纽机场的商业模式及居民消费升级浪潮下机场免税的发展前景。中免广撒网大手笔获取枢纽机场免税店经营权,将带来更大的渠道优势及免税品价格优势,形成正向循环。上海机场作为地主方,卫星厅投产后免税面积进一步扩大,带来更强的广告效应吸引旅客消费,租金收入将持续攀升。枢纽机场估值体系已从过去的公用事业属性逐步向消费属性过渡,且现金流健康的长期价值品种可能更受市场青睐,继续推荐上海机场、白云机场、首都机场股份,关注深圳机场。

物流快递板块:

快递板块,

上市公司2月数据披露:1-2月累计看,韵达增速46.9%,申通增速53.4%,圆通增速43.5%,顺丰增速7.3%;单价方面,我们同样计算1-2月累计价格,韵达单价3.56元/件,同比1.54元/件(主因为并入派费导致口径变大),圆通单价3.42元/件,同比-0.40元/件,申通单价3.45元/件,同比-0.06元/件;顺丰单价23.95元/件,同比+1.37元/件。2019,我们预计一线快递集中度将快速提升,A股公司受益于规模的快速提升,成本与毛利均存改善空间,快递板块估值有望继续提升。我们继续看好估值依旧较低,弹性更大的圆通、申通,同时关注板块估值修复下的韵达和顺丰。

物流板块,

自下而上地看,化工物流股密尔克卫,本周盐城爆炸事件对公司股价产生一定冲击,但仅为短期情绪影响,长期看行业趋严将持续,利于优秀公司跑赢,公司跟随大客户以销定产确保成长性,继续推荐!

航运港口板块:

航运板块,

本周表现强势,上涨5.2%,相对沪深300超额收益2.9%。虽然美联储在会议上决定暂停加息进程,增加了市场对全球经济加速下滑的担忧,全球避险情绪浓重。但是源于中美贸易和谈的乐观预期以及IMO环保公约执行期的临近,航运板块的结构性机会逐步体现。据Clarksons研究,截止至2019年1月底,全球约有2500艘船舶确定安装脱硫装置,这一数字为去年同期的六倍之多,维持我们在年度策略中的判断,看好航运板块淡季运价弹性优于往年。

-

集运市场:

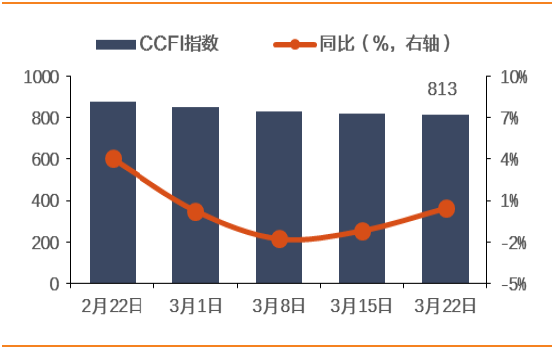

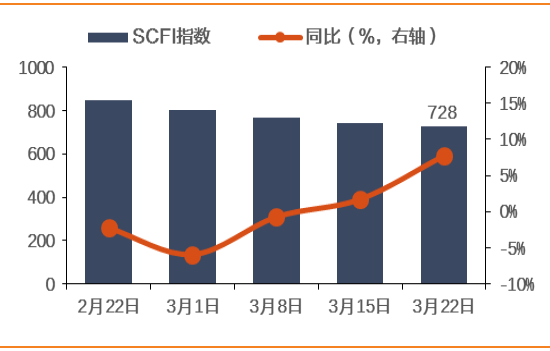

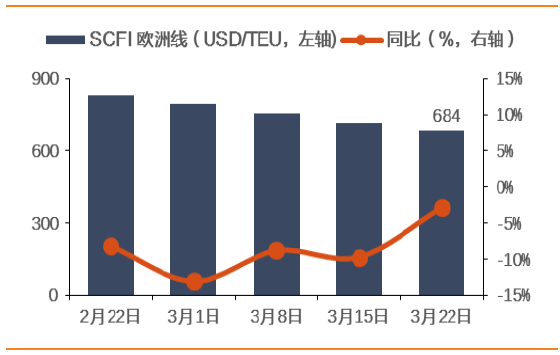

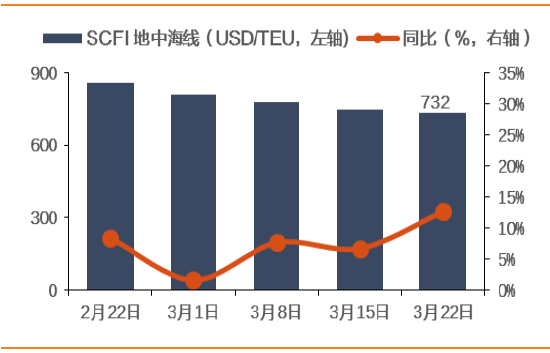

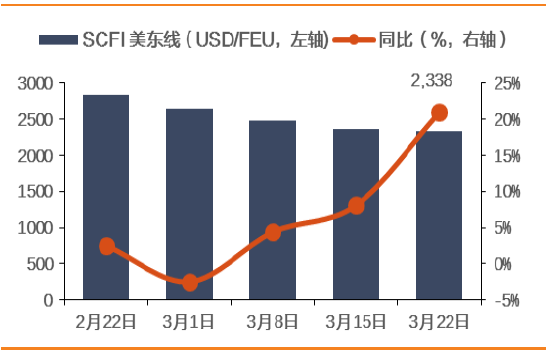

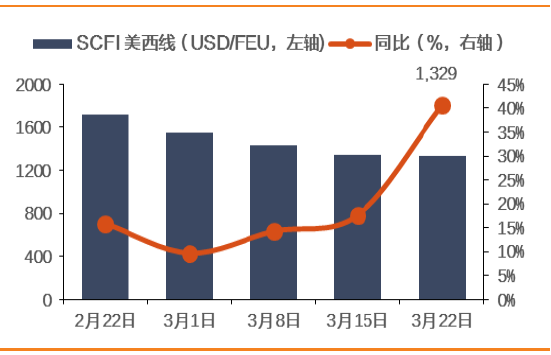

3月22日SCFI环比下跌1.9%至727.9点,但是同比上涨7.8%,连续三周同比加速增长。权重航线方面,欧洲线运价环比下跌4.2%至684美元/TEU,同比跌2.8%,跌幅明显收窄;地中海线跌2.1 %至732美元/TEU,同比大涨12.6%。上海港平均舱位利用率约为85%-90%。美线因中美贸易和谈的乐观预期表现更为强劲,美西线运价环比跌0.8%至1329美元/FEU,美东线跌1.2%至2338美元/FEU,运价同比涨幅分别为40.6%、21.0%,且舱位利用率在90%左右。我们认为集运传统淡季的到来将对环比运价数据造成持续的压力,但是同比数据对船公司的盈利能力更具指导意义,当前的运价已逐步验证我们在年度策略中的判断,相对惨淡的行情有望加速船东进行中小落后产能拆解和加装脱硫塔的决策,淡季运价有望超预期。集运行业有望迎来淡季的预期差机会以及长期的周期拐点,建议关注中远海控。

-

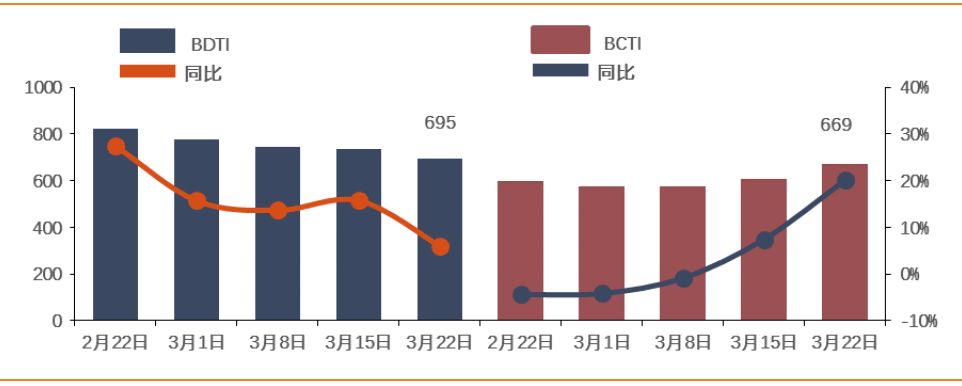

油运市场:

本周BDTI环比下跌5.4%至695点,同比涨5.9%;BCTI上涨10.4%至669点,同比涨20.1%;CTFI报931.9点,较上周继续回调3.8%,同比涨50.9%。TD3C航线运价出现明显下降,TCE由高点近40000美元/天的水平回落至28000美元/天,年同比约145%。我们认为国际宏观数据的疲软对需求有所压制,且2019年上半年运力交付仍然较高,市场对行业改善的预期压制拆解量,远洋油运供需格局压力仍存,但是20年起环保公约的执行有望增加低硫油的运输需求。建议关注OPEC减产情况以及中美贸易战关于能源进口谈判的情况,标的关注ST长油、中远海能。

-

散货市场:

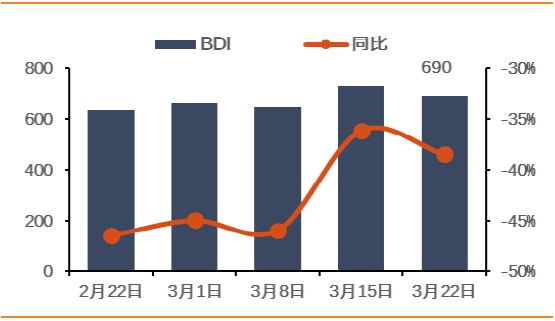

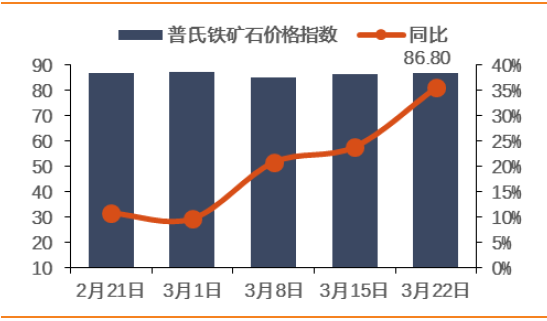

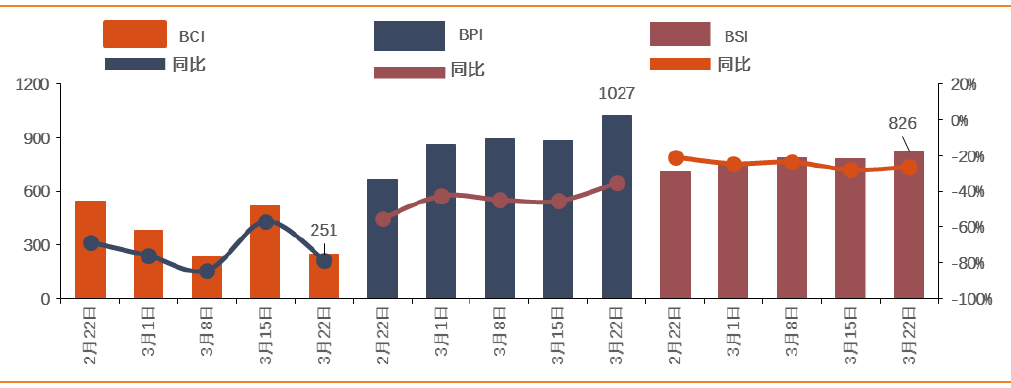

BDI本周环比下跌5.5%、同比下跌38.5%至690点,主要源于BCI环比大跌51.7%,行情较为惨淡。源于淡水河谷事件的持续发酵以及中国钢厂吨钢利润的下降,钢厂对高品位铁矿石的需求降低,行业订单有望转移至澳矿,对行业的运距有所压制,行业短期压力较大。长期来看,IMO环保公约的执行、行业的持续低迷有望带来产能逐渐出清,新船订单逐渐缩小的趋势有望得以延续,维持2020年或为行业长期底部判断不变。

港口板块(申万Ⅱ),

本周大涨6.5%,相对沪深300超额收益达4.13%,主要来源于雄安主题、粤港澳大湾区主题相关标的的上涨。2019国际经济增速放缓,进出口需求存在一定压力,叠加国家降低物流成本的政策导向,我们认为板块投资机会更多将来自主题性的爆发式增长以及长期受益于环保压力下“公转铁”新增货量的低估值标的。建议关注直接受益于雄安主题的日照港、唐山港;粤港澳大湾区主题的招商港口、盐田港、广州港、珠海港以及间接受益于铁矿石进口需求的青岛港。

铁路公路板块:

铁路板块,

投资上,19年铁路以改革为主线,中央经济工作会议自2016年开始连续第三年点名铁路改革,强调要以股份制改造为牵引,继续推荐:广深铁路PB估值低至0.95x处于历史低位,公司地处广深地区,土地价值高,土地价值释放循序渐进;铁龙物流:今年继续受益于公转铁、沙鲅线有望量价齐升释放业绩弹性,另外公司运营铁路特种集装箱业务,业务拓展空间巨大,2018年业绩PE为18x;大秦铁路为高股息率品种,业绩稳健,战略地位重要。

公路板块,

深高速、吉林高速、中原高速分别披露18年年报,营业收入58.07亿元、8.51亿元、57.74亿元,同比增11.45%、减12.56%、减7.45%;归母净利润34.4亿元、2.44亿元、8.0亿元,同比增148.56%、减17.87%、减30.27%。策略方面,自下而上精选具有区位优势、高股息率标的,推荐深高速,建议关注粤高速A、宁沪高速。

投资建议:

推荐中国国航、南方航空、东方航空、申通快递、圆通速递、密尔克卫、上海机场、白云机场,关注广深铁路、中远海能、中远海控。

风险提示:

经济超预期下滑;国企改革不及预期;航空票价不及预期;快递行业竞争格局恶化。

图1:交运板块表现(2018年6月05日以来)

数据来源:WIND,天风证券研究所

图2:

交运各子板块表现(2019.3.18-3.22)

数据来源:WIND,天风证券研究所

表1:

交运板块领涨公司

|

本周收盘价(元)

|

周涨幅

|

月涨幅

|

年涨幅

|

|

本周交运板块领涨个股

|

|

厦门港务

|

10.5

|

38.3%

|

47.9%

|

73.3%

|

|

秦港股份

|

5.1

|

30.2%

|

45.4%

|

62.1%

|

|

长久物流

|

15.9

|

28.0%

|

29.4%

|

48.3%

|

|

连云港

|

4.6

|

18.5%

|

26.0%

|

48.7%

|

|

新宁物流

|

17.2

|

17.8%

|

22.5%

|

87.9%

|

|

3月交运板块领涨股

|

|

中原高速

|

7.1

|

12.1%

|

50.2%

|

92.4%

|

|

厦门港务

|

10.5

|

38.3%

|

47.9%

|

73.3%

|

|

秦港股份

|

5.1

|

30.2%

|

45.4%

|

62.1%

|

|

ST长油

|

3.3

|

14.6%

|

38.7%

|

-0.3%

|

|

长久物流

|

15.9

|

28.0%

|

29.4%

|

48.3%

|

|

19年交运板块领涨股

|

|

中原高速

|

7.1

|

12.1%

|

50.2%

|

92.4%

|

|

新宁物流

|

17.2

|

17.8%

|

22.5%

|

87.9%

|

|

厦门港务

|

10.5

|

38.3%

|

47.9%

|

73.3%

|

|

秦港股份

|

5.1

|

30.2%

|

45.4%

|

62.1%

|

|

天海投资

|

4.1

|

7.0%

|

16.3%

|

52.4%

|

数据来源:WIND,天风证券研究所

2. 本周报告和

重大

事件

2.1. 本周行业报告

2.1

.1.

航空行业2月运营数据点评:前两月需求高增长,后续供给持续收紧刺激运价复苏

事件:

六家

A

股上市航空公司披露

2

月运营数据,我们根据航空公司数据测算,全民航

2

月

ASK

同比增长

10.2%

,

RPK

同比增长

11.5%

,旅客运输量同比增长

11.1%

,客座率高达

85.9%

,同比提高

1.0pct

;

1-2

月

ASK

累计同比增长

12.9%

,

RPK

累计同比增长

14.1%

,旅客运输量累计同比增长

12.9%

,客座率

83.7%

,累计同比增长

0.9pct

。需求维持高增长。

三大航整体表现优异,春秋客座率提升幅度最大。

分公司来看,三大航整体表现相对优异,国航、南航、东航前两个月客座率分别同比提高

1.1pct

、

1.0pct

、

1.6pct

,其中国际客座率均同比提高

2

个百分点左右,表现优于国内;小航空公司方面,春秋航空数据表现亮眼,前两个月整体客座率提高

3.1pct

,其中国际客座率同比大幅提高

5.7pct

。

波音飞机停飞或导致短期供给受到影响,成本冲击相对有限。

3

月

10

日埃航

ET302

航班失事,涉事机型

B737MAX8

目前遭全球停飞。我国目前共运营

B737MAX8

机型飞机共

96

架,占我国客机机队总量的

2.8%

,即便航司或通过调机等方式弥补供给缺口,其对短期供给仍将产生影响。此外,事件发酵可能影响后续订单交付,对民航供给产生进一步抑制。飞机停场带来的增量成本仅包括停场费、固定资产折旧、固定薪酬及临时的调机费用等,并不涉及占成本比例较高的航油、按照飞行小时数计的飞行员空乘薪酬、航食、起降费、民航发展基金,增量成本有限。

海航流动性问题未解或导致供给进一步降速。

3

月

15

日海航公告因国泰租赁有限公司与海航集团、大新华航空等合同纠纷一案宣判,其第一大股东大新华航空及海航集团持有的公司股份遭到冻结,合计冻结股本占公司总股本的

27.81%

,冻结时间长达三年。这或意味着海航系公司流动性问题暂未完全解决,可能导致海航运力引进降速,为行业供给收紧的逻辑加码。

夏秋季时刻仍将收到管制,看好运价复苏。

民航局停飞

B737MAX

突出了对安全底线的极度重视,也强化了“控总量、调结构”的逻辑。

3

月

31

日民航即将迎来夏秋航季,时刻表即将公布,我们认为时刻增量仍将被严控。未来随着航司在计划时刻总量整体偏紧的基础上超额创造供给的能力边际收窄,同时需求持续增长,运价改革不断突破,票价水平终将回归正轨。

投资建议:

目前航空股

PB

估值仍处于历史下五分之一区间,且市场对后续运价表现预期并不算高。我们认为在供给持续紧张,需求持续增长,票价改革持续发力的刺激下,后续运价表现可能超预期。当前油价及汇率表现明显优于去年,看好

EPS

修复及价格超预期叠加,继续推荐三大航,春秋、吉祥。

风险提示:

宏观经济下滑超预期,油价上涨,汇率贬值,安全事故。

2.1

.2

. 航空行业时刻表点评:时刻略有放量,执行率触顶压缩供给空间

事件:

2019年民航夏秋航季时刻表公布,我们测算夏秋季每周正班离港航班时刻量为118029个,同比提高9.0%,其中国内航班时刻量92544个,同比增长9.0%,国际航班时刻数量12493个,同比增长12.9%,港澳台航班时刻数量1832个,同比增长9.7%,外航时刻数量11160个,同比增长5.1%。

时刻增速有所加快,夜班时刻显著增加。

相比于过去三个航季,2019夏秋季时刻有所放量。分结构来看,一线机场时刻依然紧张,前十大机场时刻增速3.2%,小机场有所放量,其中2018年吞吐量排名五十名-一百名机场时刻增量30.1%,一百名以后机场增速25.7%。此外,我国夜班时刻显著增加,同比增速20.7%,我们测算如扣除夜班离港时刻,全民航时刻增速同比增长8.4%。

核心机场中白云深圳有所放量,二者国际线增速更快。

上市机场中,白云机场及深圳机场时刻有明显放量,上海机场、首都机场时刻几无变化。白云机场周计划航班数量同比提高6.6%,深圳机场同比提高5.7%,时刻结构方面,二者夜班航班都明显增加,如剔除0-6点离港到港航班,时刻同比增长分别为3.8%、3.5%,此外,白云、深圳机场国际线时刻量均有明显增长,其中白云机场增速为10.1%,深圳机场为21.9%。

小航司可用时刻恢复或修复估值。

分航空公司来看,三大航时刻增量整体有所提高,海航增速远不及16-17年增速水平,民营航司时刻增速恢复至15%左右。对于春秋、吉祥而言,这或意味着业务成长性有所恢复,持续压制估值的变量得到边际改善。

执行率触顶,737MAX停飞,夏秋季供给仍整体可控。

过去一年半时间民航时刻全面收紧,航空公司的时刻执行率已经逼近天花板,即便夏秋季时刻增速有所提速,在时刻执行率难有明显提升空间的情况下,供给增速仍难大幅回升。目前B737MAX8机型全面停飞,占我国客机机队数量的近3%,如该机型飞机停场时间跨度及后续飞机延迟交付跨度超预期,则仍将从机队层面刚性缩减供给,因此我们认为供给端仍整体可控。且如运力不足,航空公司将优先抽调低收益品质航线运力去满足高收益品质航线的运力需求,在一线机场时刻仍整体受管控的夏秋季将放大价格弹性。

海航不确定性及民航发展基金降费或带来后续催化剂。

海航集团及大新华航空持有的海航控股股票被冻结,冻结股本占总股本的27.81%,这或意味着海航系公司流动性问题暂未完全解决,可能导致运力引进降速,利于行业供给收紧。此外,民航局传达学习两会减负降费精神,提出在减税降费方面,要加快协调推进降低航空公司的民航发展基金征收标准。我国航空公司端负担的民航发展基金占营业成本的3%左右,如费率下降,将显著利好航司业绩改善。

投资建议:

当前油价汇率走势相比去年同期具备明显优势,且考虑到供给仍整体可控,及潜在利好刺激,叠加较低的市场预期,我们认为航空股基本面演进仍大概率超预期,继续推荐三大航、春秋、吉祥。

风险提示:

宏观经济超预期下滑,油价上涨,汇率贬值,安全事故。

2.2. 本周公司报告

2.2

.1

. 上海机场18年年报点评:免税增速约40%!拉动业绩续创新高

事件:

上海机场披露

2018

年年度报告,全年实现营业收入

93.13

亿,同比增长

15.51%

,实现归母净利润

42.31

亿,同比增长

14.88%

,每股收益

2.20

元。

起降及吞吐量小幅提高,航空性收入有所提升。

2018

年在民航控总量政策导向下,上海浦东机场起降架次仅微升

1.61%

,但得益于航空公司宽体机投放及旺盛需求下带来的单机载客量提升,实现旅客吞吐量

7400.63

万人次,同比增长

5.72%

。公司航空主业中架次相关收入同比增长

5.9%

,旅客相关收入同比增长

7.1%

,航空性收入增长

6.58%

。

免税高增速带动非航收入快速增长。

非航收入方面,我们测算发生于上海浦东机场的全年免税销售额约在

110

亿左右,对应租金收入约为

34

亿元,同比增长约

40%

;其他非航收入

13.6

亿,同比增长

0.9%

。在免税收入的高增速带动下,公司非航收入同比增速达到

23.2%

。

运营成本增速较快,其余成本项相对稳定,业绩符合预期。

成本方面,公司折旧成本因前期固定资产折旧完毕有所下降,人工、燃料消耗等成本均保持稳定,运行成本则有显著上升,达到

19.05

亿,同比增长

28.6%

。整体而言,公司收入成本均略高于市场预期,业绩则基本符合预期。

卫星厅计划投资有所降低,租金成本将有所提高。

公司公告计划于

2019

年投产的

S1

、

S2

卫星厅计划投资额从

201

亿下降至

167

亿。我们无法拆分具体是卫星厅楼体还是设备投资计划投资额发生改变,但考虑到

2018

年公司房屋及建筑物折旧率为

4.4%

,机械设备

10

年折旧年限,通讯、运输设备

6

年折旧年限,

34

亿的计划投资额降低或带来

2-3

亿元的预期成本节约。此外,公司公告

2019

年向集团租赁场地租金从

6.34

亿提高至

9.47

亿,这可能是由于卫星厅即将投产导致,但考虑到公司业绩基数高,因此成本冲击并不大。

投资建议:

我们持续看好枢纽机场的商业模式及居民消费升级浪潮下机场免税的发展前景。中免广撒网大手笔获取枢纽机场免税店经营权,将带来更大的渠道优势及免税品价格优势,形成正向循环。上海机场作为地主方,卫星厅投产后免税面积进一步扩大,带来更强的广告效应吸引旅客消费,租金收入将持续攀升。由于

2019

年

T2

航站楼免税提升调整,卫星厅下半年投产,我们预计

2019-2021

年公司营业收入同比增长

28.9%

、

13.8%

、

8.9%

,下调

2019

年盈利预测

1%

,上调

2020

年盈利预测

1.8%

,引入

2021

年盈利预测,预计

2019-2021

年归母净利润分别为

52.6

亿、

59.0

亿、

67.4

亿,

EPS

分别为

2.73

元、

3.06

元、

3.50

元。根据

DCF

估值法,按照折现率

7.5%

,永续增长率

1%

,测算目标市值

1359

亿,自

55.2

元上调目标价格

27.7%

至

70.5

元,维持“买入”评级。

风险提示:

航班及旅客量增长不及预期,免税增长不及预期,安全事故。

2.3. 本周重大事件

表2:

重大事件回顾

(2019年3月18日-2019年3月22日)

|

细分行业

|

重大事件

|

|

港口

|

连云港(601008.SH)披露18年年报,营业收入13.17亿元,同比增0.72%;归母净利润351.4万元,同比减72.4%。

天津港(600717.SH)披露18年年报,营业收入130.6亿元,同比减8.23%;归母净利润6亿元,同比减27.12%。

|

|

航空

|

中信海直(000099.SZ)披露18年年报,营业收入142.59亿元,同比增12.30%;归母净利润1.5亿元,同比增65.37%;

|

|

物流

|

密尔克卫(603713.SH)1、披露18年年报,营业收入17.84亿元,同比增38.16%;归母净利润1.32亿元,同比增57.91%;2、拟每10股派发现金股利1.30元(含税)。

广汇物流(600603.SH)披露18年年报,营业收入20.81亿元,同比增89.05%;归母净利润5.51亿元,同比增58.01%;拟每10股派发3元现金股利。

保税科技(600794.SH)披露18年年报,营业收入13.64亿元,同比增30.11%;归母净利润0.35亿元,同比增115.68%。

中储股份(600787.SH)披露18年年报,营业收入381.28亿元,同比增15.13%;归母净利润4.78亿元,同比减64.54%。

皖江物流(600575.SH)披露18年年报,营业收入110.88亿元,同比增16.03%;归母净利润4.16亿元,同比增30.06%。

天顺股份(002800.SZ)披露18年年报,营业收入9.48亿元,同比减6.74%;归母净利润580.9万元,同比减85.91%。

圆通速递(600233.SH)披露2月运营数据,收入10.03亿元,同比增39.74%;单量2.98亿单,同比增62.77%;单价3.36元/单,同比减14.15%。

韵达股份(002120.SZ)披露2月运营数据,收入12.20亿元,同比增202.73%;单量3.43亿单,同比增75.0%;单价3.56元/单,同比增72.82%。

申通快递(002468.SZ)披露2月运营数据,收入8.96亿元,同比增77.66%;单量2.51亿单,同比增81.34%;单价3.56元/单,同比减2.2%。

|

|

高速公路

|

吉林高速(601518.SH)1、披露18年年报,营业收入8.51亿元,同比减12.56%;归母净利润2.44亿元,同比减17.87%;2、拟每10股派发现金红利0.19元(含税)

中原高速(600020.SH)披露18年年报,营业收入57.74亿元,同比减7.45%;归母净利润8.0亿元,同比减30.27%。

深高速(600548.SH)披露18年年报,营业收入58.07亿元,同比增11.45%;归母净利润34.4亿元,同比增148.56%。

湖南投资(000548.SZ)披露18年年报,营业收入2.99亿元,同比减69.24%;归母净利润0.4亿元,同比减69.14%。

|

|

航运

|

ST长油(601975.SH)披露18年年报营业收入33.78亿元,同比减9.41%;归母净利润3.60亿元,同比减12.25%。

|

|

机场

|

上海机场(600009.SH)披露18年年报,营业收入93.13亿元,同比增15.51%;归母净利润42.31亿元,同比增14.88%。

|

数据来源:WIND,天风证券研究所

3. 本周行业数据追踪

图3:BDI指数及同比(%)

数据来源:WIND,天风证券研究所

图4:普氏铁矿石价格指数及同比(%)

数据来源:WIND,天风证券研究所

图5:BCI、BPI、BSI指数及同比(%)

数据来源:WIND,天风证券研究所

图6:中国沿海散货煤炭运价指数及同比(%)

数据来源:WIND,天风证券研究所

图7:螺纹钢期货收盘价(元/吨)

数据来源:WIND,天风证券研究所

图8:秦皇岛-广州动力煤运价指数及同比(%)

数据来源:WIND,天风证券研究所

图9:新加坡燃料油价格(美元/吨)及同比(%)

数据来源:WIND,天风证券研究所

图10:油轮运价指数及同比(%)

数据来源:WIND,天风证券研究所

图11:国际原油价格(美元/桶)及同比(%)

’

数据来源:WIND,天风证券研究所

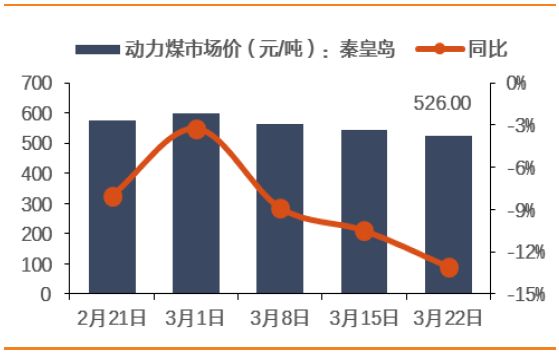

图12:动力煤市场价格(元/吨,秦皇岛)及同比(%)

数据来源:WIND,天风证券研究所

图13:

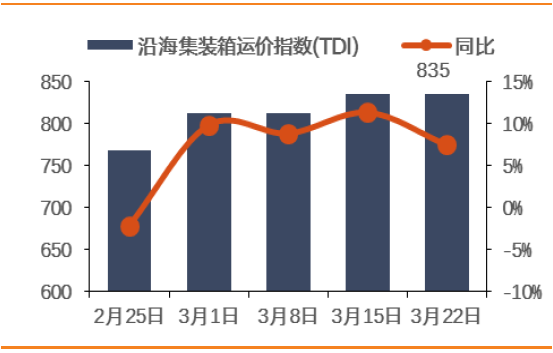

沿海集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图14:中国出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图15:上海出口集装箱运价指数及同比(%)

数据来源:WIND,天风证券研究所

图16:SCFI欧洲航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图17:SCFI地中海航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图18:SCFI美东航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

图19:SCFI美西航线集装箱运价及同比(%)

数据来源:WIND,天风证券研究所

4. 近期交运个股解禁情况

表3:

近期交运个股解禁情况

|

证券简称

|

解禁日期

|

解禁数量(万股)

|

解禁前流通股数量(万股)

|

流通股占比%

|

解禁后流通股数量(万股)

|

流通股占比%

|

|

宏川智慧

|

2019-03-28

|

3,753.63

|

6,083.00

|

25.00

|

9,836.63

|

40.43

|

|

春秋航空

|

2019-04-01

|

14.50

|

91,646.27

|

99.95

|

91,660.77

|

99.97

|

|

恒通股份

|

2019-04-01

|

3,360.00

|

16,800.00

|

83.33

|

20,160.00

|

100.00

|

|

华贸物流

|

2019-04-02

|

1,985.07

|

95,480.45

|

94.34

|

97,465.52

|

96.31

|

|

皖江物流

|

2019-04-22

|

73,927.98

|

312,513.21

|

80.41

|

386,441.19

|

99.44

|

|

韵达股份

|

2019-04-23

|

12,804.41

|

31,237.08

|

18.24

|

44,041.49

|

25.71

|

|

天顺股份

|

2019-05-29

|

3,681.00

|

3,504.09

|

46.92

|

7,185.09

|

96.21

|

|

粤高速A

|

2019-07-08

|

83,368.84

|

46,885.50

|

22.42

|

130,254.34

|

62.30

|

|

海汽集团

|

2019-07-12

|

14,220.00

|

17,380.00

|

55.00

|

31,600.00

|

100.00

|

|

密尔克卫

|

2019-07-15

|

2,990.41

|

3,812.00

|

25.00

|

6,802.41

|

44.61

|

|

华贸物流

|

2019-07-16

|

3,738.32

|

95,480.45

|

94.34

|

99,218.77

|

98.04

|

|

安通控股

|

2019-07-17

|

67,835.43

|

67,363.94

|

45.30

|

135,199.37

|

90.92

|

数据来源:WIND,天风证券研究所

5. 标的预测

表4:主要

标的预测

|

板块

|

公司名称

|

盈利预测(EPS 元)

|

PE(TTM)

|

PB(LF)

|

|

|

2017A

|

2018E

|

2019E

|

|

|

|

航空

|

南方航空

|

0.48

|

0.28

|

0.46

|

33.2

|

1.5

|

|

东方航空

|

0.44

|

0.23

|

0.48

|

31.6

|

1.6

|

|

中国国航

|

0.59

|