利率品市场观察

周三到期的

MLF

未续作,逆回购投放资金

1400

亿,资金面仍偏紧。债券方面,早盘

160213

上行

2BP

后来到年内最高位,午后期货止跌回升,现券也少量成交回暖,

160213

回到周二收盘位置

4.3050%

。

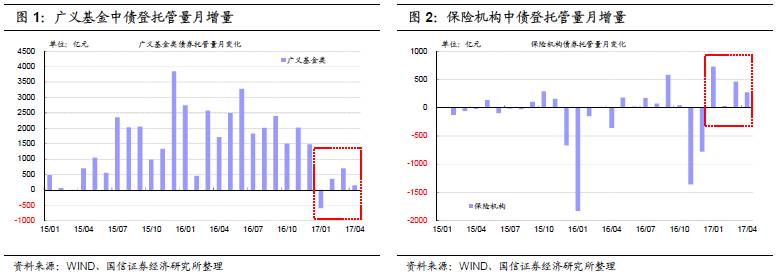

广义基金

4

月中债登托管增量依然低迷。

4

月广义基金托管增量为

150

亿,增量明显低于

2016

年同期,延续了今年以来的低增长状态。受

MPA

考核影响,估计

2017

年银行理财增速放缓。

2017

年以来保险机构的购债规模趋势性增加,替代广义基金成为第二大买债大户。

2014

年到

2016

年间,保险机构的债券托管量连续三年负增长。但今年以来,前四个月保险机构的托管增量均为正,

1-4

月托管量累计增量已达

1500

亿。我们估计,保险机构在债市参与度的提高,与债券收益率绝对水平大幅上行配置价值提升有关。

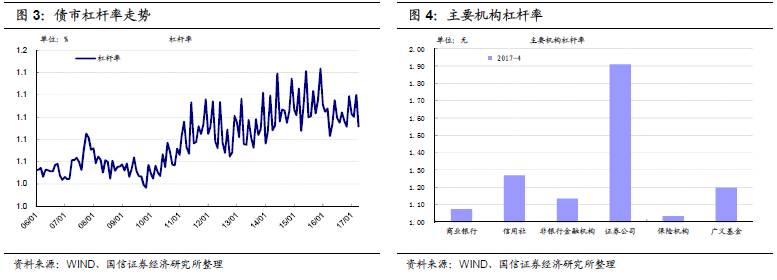

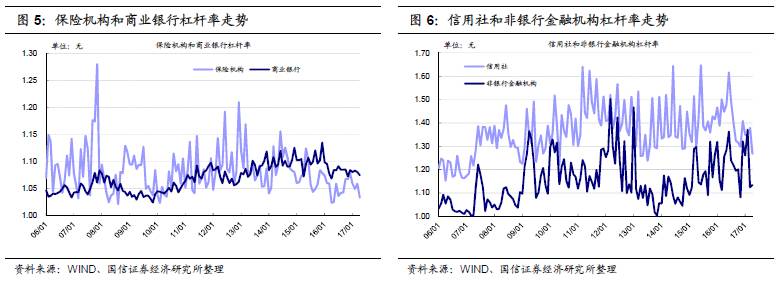

4

月债市杠杆率快速回落。以中债登数据来看,

4

月债市杠杆率为

1.09

,较

3

月回落

0.03

。分机构来看,

4

月整体市场杠杆率的回落,主要是广义基金杠杆回落所致。

4

月末证券公司、信用社、广义基金、非银行金融机构、商业银行和保险机构的杠杆率分别是

1.91

、

1.27

、

1.2

、

1.13

、

1.07

和

1.03

。

4

月杠杆率回落的机构主要是:广义基金、商业银行、信用社和保险机构,杠杆率上升的是证券公司、非银行金融机构。具体来看,

4

月广义基金杠杆率

1.2

较

3

月回落

0.13

。其中,商业银行理财产品

4

月末为

1.51

,较

3

月回落

0.98

。从历史数据来看,季初广义基金杠杆率多数下降,可能是季末回表的资金再次出表所致。

信用品市场观察

转债市场观察

1

、

16

皖新

EB

:公司发布关于控股股东增持股份计划的补充公告,本次计划增持股份的数量不低于公司已发行总股份的

0.4%

,不超过公司已发行总股份的

2%

。

2

、顺昌转债:公司将实施

2016

年度权益分派方案,每十股派

0.25

元人民币现金(含税),除权除息日为

2017

年

5

月

10

日,顺昌转债转股价格将由原来的

9.34

元/股调整为

9.32

元/股。

3

、一级市场:(

1

)凯发电气(

300407

)拟公开发行可转换公司债券,规模不超过

34989.48

万元人民币;(

2

)水晶光电(

002273

)拟公开发行可转换公司债券,规模不超过

12

亿元人民币;(

3

)新泉股份(

603179

)拟公开发行可转换公司债券,规模不超过

4.5

亿元人民币(

4

)贵州渔阳贸易有限公司拟以所持赤天化(

600227

)股份为标的非公开发行可交换债券,规模

16

亿,主承为财富证券。

国债期货以及相关衍生品市场观察

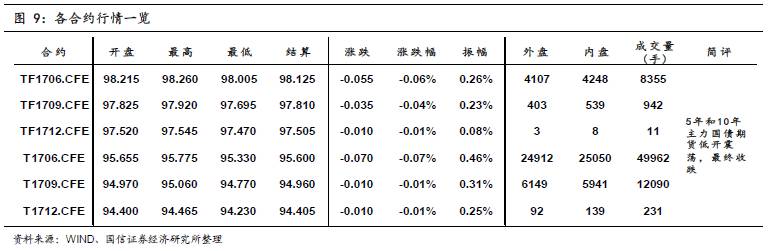

10

年期国债期货主力合约

T1706

开于

95.655

,收于

95.665

,结算价

95.600

,最高

95.775

,最低

95.330

,跌幅

0.07%

,振幅

0.46%

,成交

49962

手,其中外盘

24912

手,内盘

25050

手,持仓量

42050

手。较前一交易日,合约收盘价下跌

0.110

,结算价下跌

0.135

,成交量上升

4065

手,持仓量下降

1550

手;

5

年期国债期货主力合约

TF1706

下跌

0.06%

。

另外,今日为香港的佛诞,港交所推出的五年期中国财政部国债期货暂停交易。

今日央行公开市场进行

1700

亿

7

天、

200

亿

14

天、

100

亿

28

天的逆回购操作,考虑到今日

600

亿逆回购到期,单日净投放

1400

亿元。今日资金面延续偏紧局面,央行虽加大逆回购操作,但并未续作今日到期的

2300

亿

MLF

,市场情绪偏谨慎。一级市场方面,财政部招标的

1

和

10

年期国债,中标收益率分别为

3.32%

和

3.52%

,均高于二级市场水平,需求不佳;农发行招标的

1

、

5

和

10

年固息增发债,中标收益率分别为

3.7540%

、

4.2656%

和

4.3839%

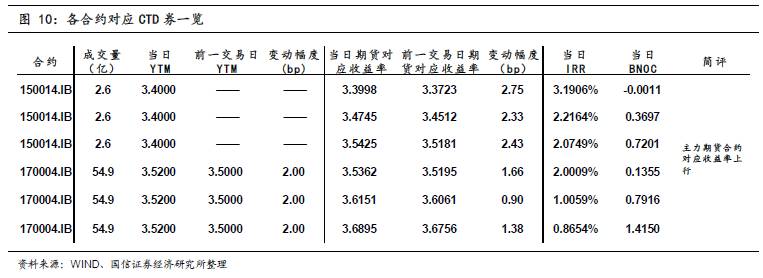

,需求尚可。二级市场方面,资金面紧张叠加新债发行遇冷,债市情绪受到打压,国债期货低开震荡,最终收跌,

5

年期和

10

年期国债期货主力合约收盘跌幅对应收益率上行约

1BP

,而

10

年期主力国债期货合约对应的

CTD

现券收益率上行约

2BP

。