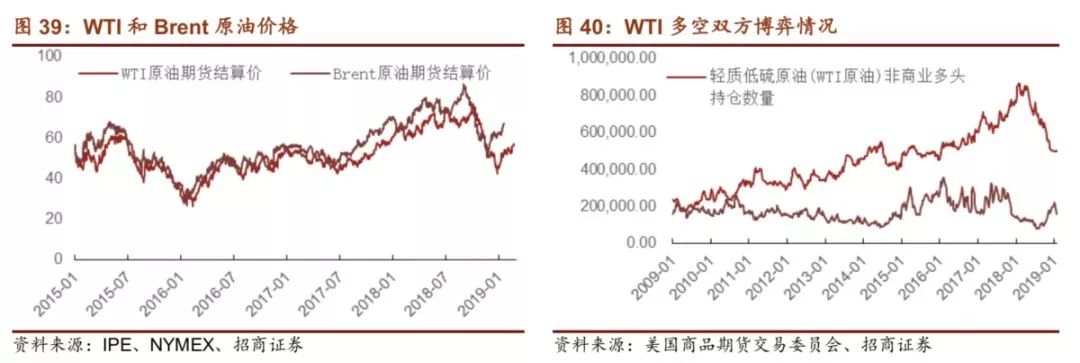

1

、供给大幅下降,布油强势突破

2

月

21

布伦特原油收

67.1

美元

/

桶,

WTI

原油收

57.0

美元

/

桶,

12

月,油价呈下跌趋 势,

1

月以来,油价触底反弹,持续上升。油价持续上升主要是受欧佩克和俄罗斯等主要产油国减产,投资者对中美经贸形势改善的乐观预期影响,此外,美国原油钻机数目 呈下降趋势,美国原油增产趋势放缓也助推了油价的升高。

近期美国商品期货交易委员会公布截止

1

月

29

日交易员期货期权持仓报告数据,

NYMEX

非商业类原油期货仍呈现净多头,多头持仓

499297

手,空头持仓

158386

手, 净多头

340911

手;受美元走软,原油库存走低影响,净多仓数量近期开始回升。

美国能源信息局

(EIA)2

月

13

日发布的能源报告认为,

2019

年和

2020

年原油现货价格 将升高,预计

2019

年布伦特现货价格为

61

美元

/

桶,

2020

年为

62

美元

/

桶。报告预计

19/20

年美国日产量分别增长

40

万桶

/80

万桶,达到

1240

万桶

/

天

1320

万桶

/

天,同 时预计在

2019

年第四季度和

2020

年之前,

WTI

的平均价格将低于布伦特原油价格

8

美元

/

桶。

1

月

OPEC

原油产量较

12

月略大幅减少,处于历史低点,平均达到

30806

千桶

/

天。尽管

2019

年石油需求增速下滑,但石油供给的大幅下降,助推油价持续走高。

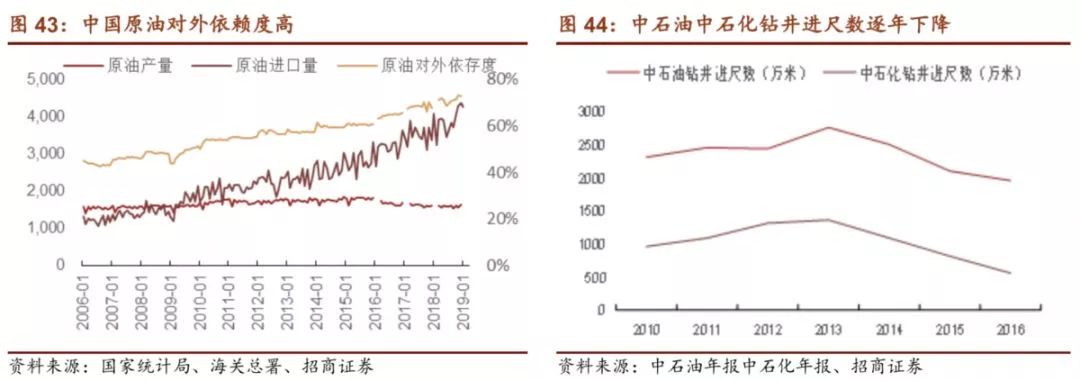

中国原油产量

12

月有所回升,对外依存度依然居于高位,达到

72.83%

。

中国原油产 量自

1994

年以来保持平稳增长,从

1994

年的

291.8

万桶

/

天增长至

2014

年底的

472.4

万桶

/

天,平均年增幅为

2.4%

。

2015

年

6

月产量达到峰值

483

万桶

/

天,随即原油产量 连续下降,而随着国内炼厂产能扩张建设带来的高涨需求,中国越来越依赖进口满足原 油需求。

2015

年,中国原油进口依赖度首次突破

60%

。今年

12

月份,中国原油产量

1633.3

万吨,增速由负转正为

2.21%

;原油进口量

4378

万吨,同比大幅增长,达到

29.9%

,持续维持在高位,对外依存度高达

72.83%

。

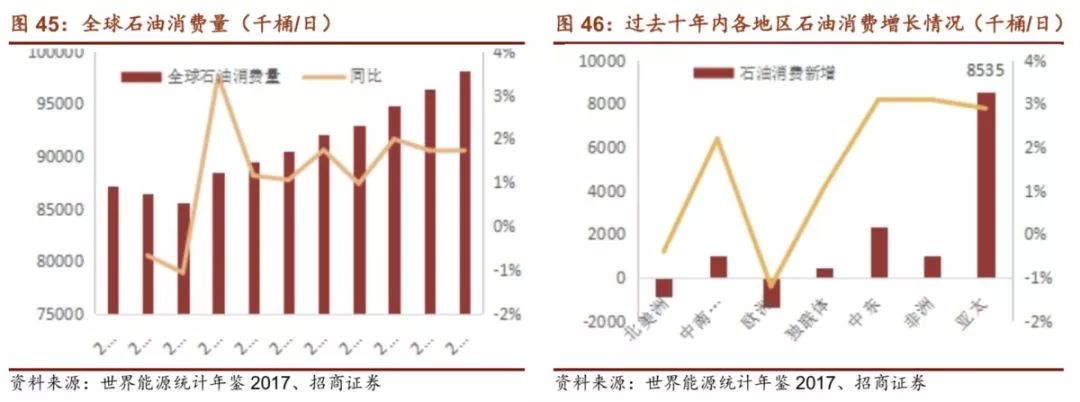

2

、石油消费需求进入缓慢增长期

全球石油消费量预计进入缓慢增长时期。

2017

年全球消费石油

9818.6

万桶

/

日,同比 增长

1.8%

,过去十年平均增速为

1.2%

。预计未来石油需求量仍将保持缓慢增长态势。 石油是全球最重要的燃料,占全球能源消费的三分之一。

BP

预计原油需求量即将突破

1.1

亿桶

/

日,但未来交通石油需求增长乏力,全球原油需求增速也将放缓至

0.7%

,但 石油仍是为世界经济提供动力的主导能源。

亚太地区成为全球石油消费驱动力,能源需求保持旺盛。

在过去的十年中,亚太地区的 石油消费量增加了

838

万桶

/

日,遥遥领先于其他地区,年平均增长率也达到

2.9%

。亚 太地区石油消费的高速增长主要来归功中国和印度两个人口大国在过去十年内的高速 发展,这两个国家在过去十年内的石油消费增加分别达到了

499

万桶

/

日和

175

万桶

/

日。

IHS

预计到

2040

年,印度将成为能源需求增长最大的国家,几乎占全球能源需求 增长份额的

30%

,另外东南亚国家的能源需求也将有所增长。

3

、美国二叠纪盆地产量创纪录

美国原油产量持续上升,使石油价格承压。

上周,美国石油日产量达到

1200

万桶的历 史最高水平,目前已超过沙特阿拉伯和俄罗斯。同时,由于 OPEC 减产协议开始生效,沙特的原油产量持续下降。

1

月沙特以每天

1020

万桶的速度出产原油,低于 OPEC+协议中承诺的 1030 万桶日产量。OPEC 的持续减产是近期石油价格持续上升的主要原因。

2

月

21

日,美国能源信息署(

EIA

)公布的数据显示,截至

2

月

15

日当周全美商业原 油库存增加

367.2

万桶至

4.545

亿桶,高于预期的增加

305

万桶,为连续第五周下降, 前值为增加

363.3

万桶。此外,EIA 的月度报告表示,预计到 3 月份,美国七大页岩盆地的石油产量将攀升至 840 万桶/日,比 2 月份增加 8.4 万桶。3 月份最大的变化将发 生在二叠纪的德克萨斯州和新墨西哥州,那里的产量预计将增加 4.3 万桶,到 3 月份首次突破 400 万桶大关。

4

、

OPEC

实际减产执行率维持高位

OPEC

新的减产协议正式开始实行,成员国主动减产效果明显。

1

月,阿尔及利亚、安 哥拉、厄瓜多尔、加蓬、伊朗、伊拉克、科威特、利比亚、沙特阿拉伯、阿联酋、委内 瑞拉共减产

85

万桶

/

日,赤道几内亚、尼日利亚两国合计增产

6

万桶

/

日,

OPEC

国家 (除去已经退出的卡塔尔)整体减产

80

万桶

/

日。同时,近期

OPEC

的减产执行率维 持高位,

12

月减产执行率破百,为

129%

,

1

月执行率下降,为

86%

。总体看来,

OPEC

近期减产效果明显,各成员国皆主动减产。

1

月,

OPEC+

减产协议正式实行,将在半 年内产量减少

120

万桶/日,相当于全球需求量

1%

以上。协议于

1

月起实施,持续

6

个月,将于今年

4

月再评估。

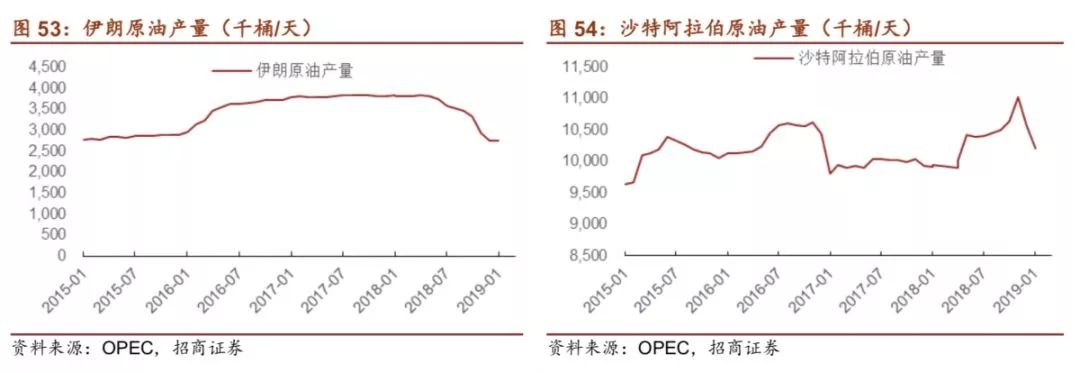

1

月伊朗原油出口量超市场预期,原油产量与上月持平,伊朗原油出口高企限制油价上行空间。

进入

2019

年后,部分获得美国豁免的国家恢复购买伊朗石油,伊朗日均出口 量回升至

110-130

万桶

/

日,超过市场

100

万桶

/

日的预期。同时,受美国制裁的持续影 响,伊朗的原油产量

1

月继续维持历史低位,

1

月份伊朗原油产量

27.5

万桶

/

天,与上 月持平。

沙特原油产量出口量双双回落,实际减产执行率上升。

Kpler

数据显示,受减产协议影 响,沙特阿拉伯

2

月上半月海上原油日出口量大幅下滑,为

620.4

万桶

/

日,较上月下 滑

134.1

万桶

/

日,较去年同期减少

91

万桶

/

日。在减产协议生效后,为继续稳定油价, 沙特将进行较协议规定更大幅度的减产,

3

月预计降至

980

万桶

/

日。在减产协议的影 响下,沙特原油产量

1

月减少

34.9

万桶

/

天至

1021.3

万桶

/

天。

5

、全球油服市场强劲复苏,积极加大勘探开发支出

全球油服温和复苏,油气勘探开发支出将持续增长。

经历了

2014

年以来的行业低谷, 尽管

2017

年中以来油价处于高位,但整体来看,各油服公司尤其是中小上市公司对于 资本支出比较谨慎,根据英国巴克莱银行的统计,

2018

年全球油气勘探开发投资规模 预计约为

4272

亿美元,同比增长约

14%

,

2018

年以来,国际大石油公司普遍加大上

游投资,部分公司对勘探开发的投入增幅更大。如道达尔上半年上游投资同比增长

45.48%

;埃克森美孚上游投资同比提高

45.88%

,对勘探支出的增长幅度更大。

IHS

预测,如果

2019

年的油价能够维持在

70

美元

/

桶以上,国际大石油公司的上游投资同比 还将继续提高

10%

。

从国内角度来看,

2017

年中国石油和中国石化资本性开支都呈现明显的回升态势,并且在

2018

年继续保持上升,

2018

年中海油资本支出预计大增

50%-60%

。

2017

年中 石油资本性支出

2162

亿,同比增加

25.42%

,其中勘探与生产资本性支出

1619.97

亿, 同比增加

24.37%

,而根据业绩指引,

2018

年中石油勘探与生产资本性开支将继续保持 上升,增加

3.46%

至

1676

亿。中石化

2017

年资本支出

993.84

亿,同比增加

29.9%

, 其中勘探开发

313.44

亿,同比减少

2.62%

,从业绩指引来看,中石化

2018

年计划资本开支支出

1170

亿,同比增加

17.74%

,勘探开发

485

亿,同比大增

54.73%

。中海油

2018

年的资本支出总额约

700

亿

-800

亿元,同比大增

50%-60%

,其中勘探、开 发和生产资本化支出分别占约

18%

、

65%

和

16%

。

2018

年油服公司业绩持续好转,验证行业复苏,

2019

年预计行业情景保持乐观。

受益于

2018

年前三季度的高油价,斯伦贝谢

2018

年扭亏为盈,全年营收

328.15

亿美元, 同比增长

8%

,净利润

21.38

亿美元,上年净利润为亏损

15.05

亿美元;哈里伯顿

2018

年总营收为

240

亿美元,同比增长

16.37%

,净利润为

16.56

亿美元,同比增长

457.67%

。

2

月五大国际石油巨头先后发布

2018

年第四季度和全年财报,整体表现呈上扬态势。

其中,壳牌尤为亮眼,去年全年净利润创下近

5

年新高,达到

214

亿美元;埃克森美孚相对逊色,不过仍然实现了

6%

的全年净利润增长。

2018

全年

BP

实现

127

亿美元 净收入,超过分析师普遍预测的

118.8

亿美元,较

2017

年

62

亿美元增长一倍;总营 收约

3037.38

亿美元,较

2017

年

2445.82

亿美元大幅增加,平均资本回报率从

2017

年的

5.8%

飙升至

11.2%

。雪佛龙去年第四季度营收和净利润均高于

2017

年同期,其 中净利润同比增长

19.3%

至

37

亿美元。值得一提的是,该公司去年全年利润达到

148

亿美元,较

2017

年

124

亿美元约增长

19%

。道达尔

2018

年全年净利润较

2017

年增 长

33%

,达到

114

亿美元;净投资为

156

亿美元,同时实现了

42

亿美元的成本削减。其中上游勘探和生产部门表现最好,

2018

年该部门调整后的净营收同比增加

71%

。

6

、强烈推荐杰瑞股份及日机密封

强烈推荐杰瑞股份。

三桶油公司资本开发都有增长,中石油资本开支增长 25%,市场预 计中石油新增招标有望达到 140-160 台压裂车,勘探开发投入增长 4 倍。受益于国家能 源安全大战略,杰瑞今年业绩有望继续大幅增长,钻完井设备受益最大,业绩弹性最大。 目前公司业务很多在天然气领域,也是国家大力发展的方向,叠加技术进步,页岩气区 块也有新发现(开采成本持续下降),和 2004/05 年美国油气市场情况类似,中国压裂 设备将进入高速成长期,有进一步爆发的可能。预计 19/20 年净利润 5.9 亿、8.7 亿, 对应 PE 22 倍、19 倍,维持“强烈推荐—A

”

评级。

强烈推荐机械密封龙头日机密封。

18

年业绩快报收入

7.05

亿增长

42%

,归母净利

1.7

亿增长

41.7%

,收入符合预期,净利略低于预期。低于预期的原因主要系出于谨慎原则 优泰科账面华阳部分存货进行了计提,合计影响约

1000

万左右,该项将对冲公司账 面的商誉减值减少潜在风险,预计年底商誉为

8500

万。

19

年预计行业需求增长在

15-20%

,但公司在主机市场市占率逐年提高。目前订单交货时间在

2

个半月,

19

年新 扩的二期已经基本达产,华阳再投产的设备大部分已经到位正在进行调试,预计

4-5

月 可以开始投产。

19

年预计收入增速在

30%

,已排产到下半年,仍是业绩确定非常高的品种,叠加产品有消费品属性,

18

年底提价

10%

也将于

19

年

2

季度开始体现,预计

19

年

2.4

亿净利对应

19

倍,维持强烈推荐,建议长期持有。另

2

月

21-22

日沙特王储 穆罕默德到访中国,重提辽宁盘锦鑫诚集团与中国兵器集团和沙特阿美集团要成立合资 公司,提到项目包括一个炼油

1500

万吨/年炼油、两个化工企业

150

万吨/年乙烯、

130

万吨/年对二甲苯装置,总投资超过

100

亿美元,计划于

2024

年投入运营,但该 项目其实于

17.5.16

号就开始在谈签订合作协议,属于一带一路的项目之一,后续就没有进展,具体发展应再跟踪。