来源:齐俊杰看财经(qijunjie82)、

蜜财经(WJCF99)

是什么能让一个身价数亿的富豪瞬间变成负债数亿的负翁?

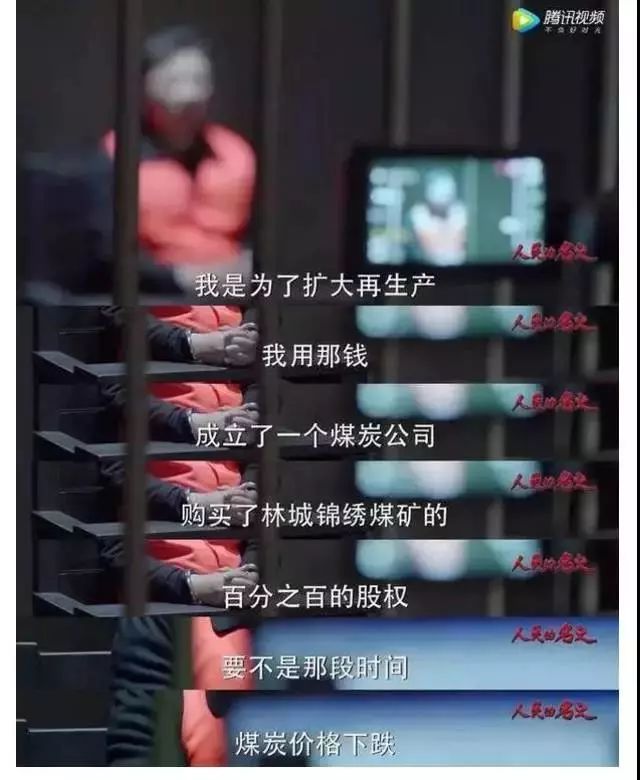

《人民的名义》中有位煤老板蔡成功,一夜之间欠债6亿元、逼死两个高利贷,令人唏嘘不已。

而当年的“蔡成功”们并不罕见,由于煤炭行业的惨淡,借高利贷来饮鸩止渴,不断债台高筑,只期待着情势变好的一天。

然而他们终于没能等到这一天,随着煤矿这个大泡沫的价值下降,银行开始拒收煤矿作为抵押物,于是资金链终于崩裂、企业再也支撑不下去。

曾经再高不可攀的金融产品、曾经再坚不可摧的资产泡沫,一旦下跌,绝对没有任何人愿意接盘。

历史总是一次又一次的轮回。当人们遗忘了伤痛,欲望就会再次发生。

除了煤矿,天下有千千万万可用来炒作的东西,比如“不是用来分红,而是用来炒的”A股、“不是用来对冲现货风险,而是用来炒的”商品期货、“不是用来收利息,而是用来炒的”债券,当然还有“不是用来住的,而是用来炒的”房子。

这两天,中信银行暂停了北京地区200万元以上个人住房抵押贷业务。除了暂停新增业务之后,连那些批复但还没有放款住房抵押贷款,中信银行也一律停止放款。

与中信银行一起到来的,还有这样一个大消息:北京地区多家银行首套房贷款利率再次上调,将首套房贷款利率上调至基准利率上浮15%—25%;个别银行甚至最低上浮了30%。

中信银行说,自2017年3月起,坚持“房子是用来住的,不是用来炒的”定位,加之北京市“因城施策”的大背景下,中信银行坚决执行国家关于房地产市场调控的政策,对北京地区相关产品的信贷政策及时进行调整、传导、落地。

这段表态里至少能读出两点意思:

1、房住不炒再次被强化;

2、北京要求更严格。

说是中信银行自身的政策,并非监管统一要求,目前暂停不排除过一阵恢复。但至少表明了,房抵贷业务肯定已经纳入了监管范畴,虽然没做统一要求一刀切,但已经给出了相应的精神,因为从房抵贷来看,他跟住房按揭贷款不一样,住房按揭利率低银行自己不愿意贷款,房抵贷利率高,又抵押物充足,现在抵押套房子,给你的贷款利率还得有6.17%,而且大概只给你房子价值一半的钱,所以这么看,其实银行的风险很小,收益很大,以至于去年大量的房抵贷业务。

很多人也是通过把房子抵押给银行,然后套出钱来,继续去全款买房。否则哪有那么多动辄拿出几百万的人。这么一个大金蛋,没道理自己把他砸碎,所以肯定遇到了什么精神,至少是让你清理,或者给出额度管理了。

而其他银行的房抵贷,也基本上调了利率30-50%,主要以股份制银行为主,工农中建交基本不做房抵贷。有人去其他股份银行了解了一下,现在房抵贷还是可以做,但是让你从速办理,因为额度紧张。可见这块正在逐渐收口。

房抵贷如果被卡死,对楼市将是一个致命的打击,因为你的变现通道一下就少了一条。也就是说金融机构向你关门了,以前有房子在手并不慌张,只要有急用钱的地方,把房子抵押出去,马上就能换取大把现金,等流动性危机过了再还钱。

现在如果抵押的路被堵死,你就只能卖房了,那样几个月甚至几年你都未必找的到买家。几百上千万的资产,基本丧失了流动性,没有银行支持,你很难拿到钱了。稍微有点金融常识的人都知道, 失去流动性的资产,一文不值。房子正在逐渐走向这一步。

所以我们一直强调,楼市最大的危机并非价格,而是流动性!也就是说价格跌不跌真心不打紧,打紧的是,一旦预期逆转你可能将无法变现,一个不能变现的投资类资产,他的市值再高,又有什么用呢?

就好比给你一个古董,告诉你他值10个亿,但只有一条,这是国宝不能买卖。这10个亿在你手里你觉得有意义吗?

既然房地产市场逐渐金融化,房子逐渐沦为了投资的工具,最后一定会遵循投资市场的规律,那就是7赔2平1赚,也就是说9成人都赚不了钱,有人说你这就扯淡了,我10年前买的怎么会赚不了钱,没错房价翻了10倍,你肯定是赚了,但仅限于市值,你舍得卖吗,如果你卖出了,套现了,而且再不买房了,我敬你是条汉子,你就是那10%的赚钱的人,但绝大多数人不这样,他的房子只是升值了,他还是住在那里,日子还是一样过,您这就不叫投资,只是消费而已。钱收不回来,市值涨再高也跟你没关系。

随着金融政策的逐渐收紧,房住不炒的逐渐落实,二次房改的逐渐深化,这一时刻正在到来。

所以我们还是那个建议,尽可能卖掉你的投资性房产。把钱收回来。现在不卖以后很可能卖不掉了,投资性房产跟自住房不一样,你不是要住,而是要赚钱的,收不回钱,你要市值有什么用呢?