涉及的证券研究信息由光大证券固收研究团队编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。报告标题:核心CPI创新低反映消费需求不足——2021年1月CPI和PPI数据点评兼债市观点

分析师:张 旭 执业证书编号:S0930516010001

联系人:李枢川 执业证书编号:S0930119120016

2021年2月10日,国家统计局发布了以2020年为基期的全国CPI和PPI数据,这是基期轮换后的首次数据发布。数据显示,2021年1月CPI同比下降0.3%;核心CPI同比下降0.3%;1月PPI同比上涨0.3%。

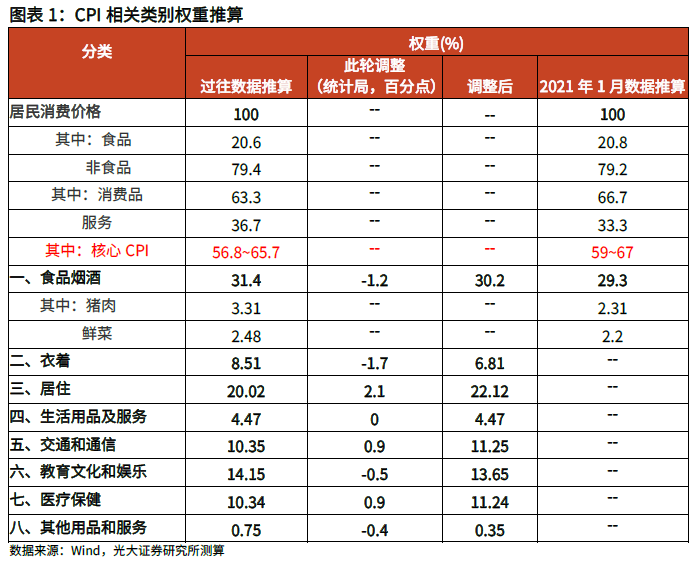

本轮基期轮换的特点及调整后相关分类的权重情况。2021-2025年国家统计局将编制和发布以2020年为基期的CPI。与上轮基期(2016年—2020年)相比,本次基期调整,基本分类从262个增加至268个;新基期的食品烟酒、衣着、教育文化娱乐、其他用品及服务分别下降了1.2、1.7、0.5和0.4个百分点,居住、交通通信、医疗保健 ,居住、交通通信、医疗保健权数分别上升了2.1、0.9和0.9个百分点,生活用品及服务权数变动不大;基期轮换后综合起来对总指数的影响较小。

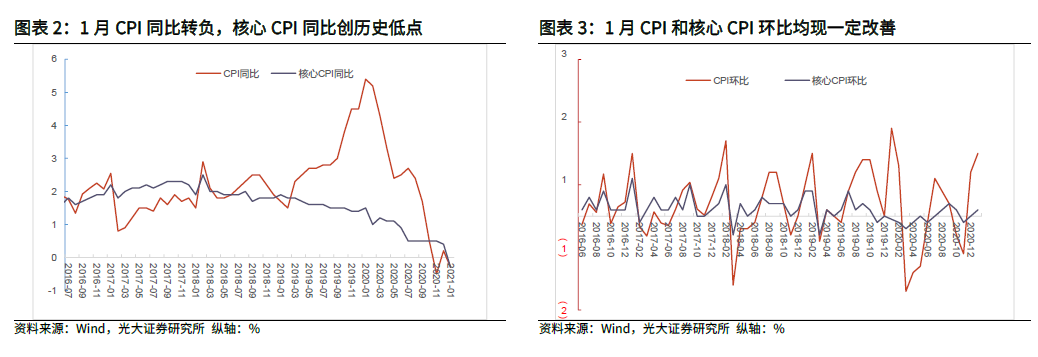

基数效应致CPI同比转负,环比并不低;核心CPI同比创历史低点。1月份CPI同比下降0.3%,但主要因素是去年同期的基数效应。从环比来看,1月CPI环比上涨1.0%,是2020年6月以来新高。1月核心CPI同比录得-0.3%,为2013年1月有此项统计数据以来第一次转负,且考虑到2020年1月基数并不是太高,因此从核心CPI转负可以推断消费品需求端表现应比较疲弱。

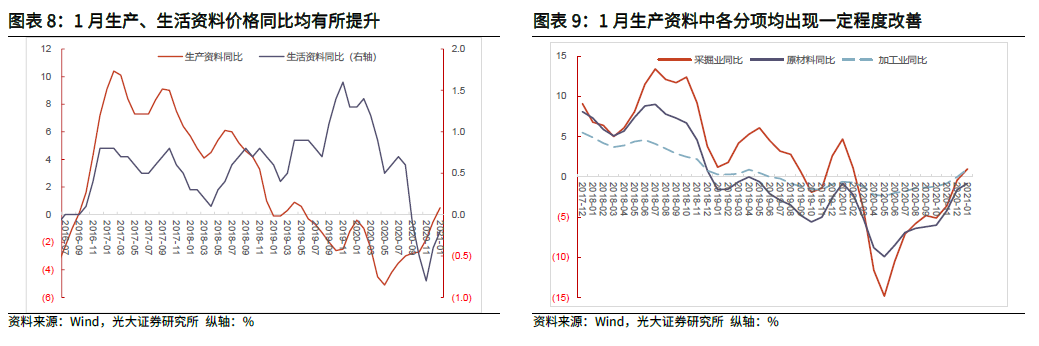

原油和大宗商品持续上升推动PPI同比转正,生产、生活资料价格走势逐渐同步。1月原油、铁矿石等大宗商品价格继续上升,叠加国内需求持续改善,PPI延续快速修复势头,当月环比上涨1.0%,同比增速则自2019年6月以来首次转正。生产资料、生活资料的出厂价格涨跌幅走势逐渐同步。生产资料价格中采掘、原材料、加工三项1月均呈改善态势。

展望后续,消费品物价方面,需求仍将是决定其走势最为关键的因素,而核心CPI也正是需求端强弱程度的反应,建议更多关注核心CPI的走势;工业品物价方面,市场后续最为需要关心的是2021年PPI能够修复的高度以及高点对应的时点,我们预计2021年PPI高点在6%左右,对应时点是下半年,但如果国际油价继续向好,不排除上半年即攀升至高点的可能。

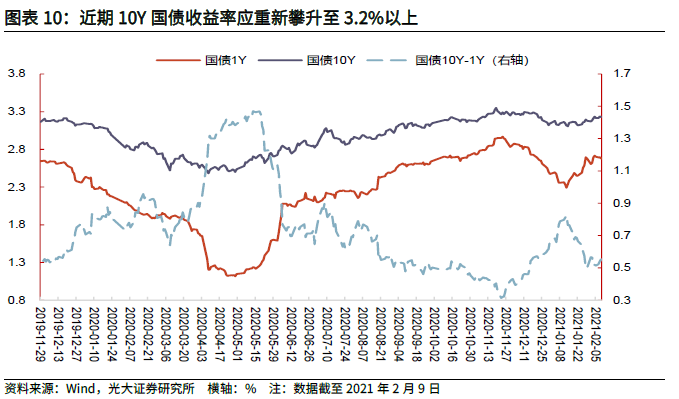

目前10Y国债收益率与其中性值较为接近,正处于估值的舒适区间内。我们预计,未来较长的一段时间内,10Y国债收益率将基本运行于[3.0%,3.3%]之间,大幅向上和向下突破的难度均较大。目前境外仍处于新冠疫情快速蔓延过程中,疫苗虽上市,但后续全球经济复苏的不确定因素仍然较多;国内再现零星病例,预计短期会对经济形成一定冲击,经济后续演变也有不少不确定性,疫情带来的衍生风险不能忽视。

2021年2月10日,国家统计局发布了以2020年为基期的全国CPI和PPI数据,这是基期轮换后的首次数据发布。数据显示,2021年1月CPI同比下降0.3%;核心CPI同比下降0.3%;1月PPI同比上涨0.3%。

2.1、本轮基期轮换的特点及调整后相关分类的权重情况国家统计局发布了以2020年为基期的全国CPI和PPI数据,这是基期轮换后的首次数据发布。按照统计制度要求,我国CPI每五年进行一次基期轮换,将逢“5”和“0”的年份作为基期,在基期年选取“一篮子”商品和服务,五年保持不变,以兼顾指数的连续可比与消费结构变动的及时反映。2021-2025年,国家统计局将编制和发布以2020年为基期的CPI。本次基期调整,大致有以下特点:1)调整后的调查分类目录大类保持不变,仍为8个大类,基本分类从262个增加至268个,在对部分消费项目删减、合并的基础上,增加了外卖、母婴护理服务、新能源小汽车、可穿戴智能设备、网约车费用等新兴商品和服务。2)与上轮基期(2016年—2020年)相比,新基期的权数总体变动不大。其中,食品烟酒、衣着、教育文化娱乐、其他用品及服务权数约比上轮分别下降了1.2、1.7、0.5和0.4个百分点,居住、交通通信、医疗保健权数约比上轮分别上升了2.1、0.9和0.9个百分点,生活用品及服务权数变动不大。3)基期轮换后,综合起来对总指数的影响相对较小。本次基期轮换对CPI和PPI各月同比指数的影响平均约为0.03和0.05个百分点。

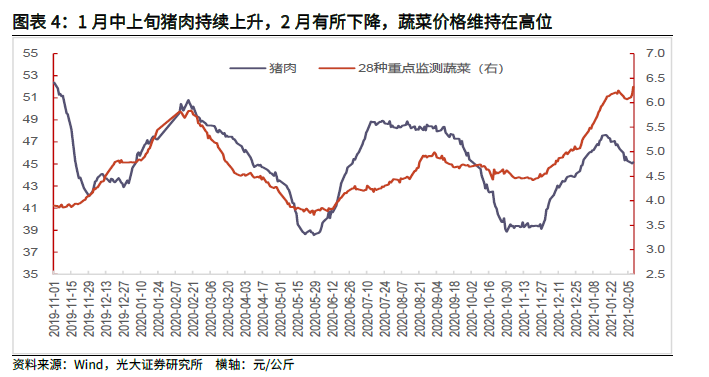

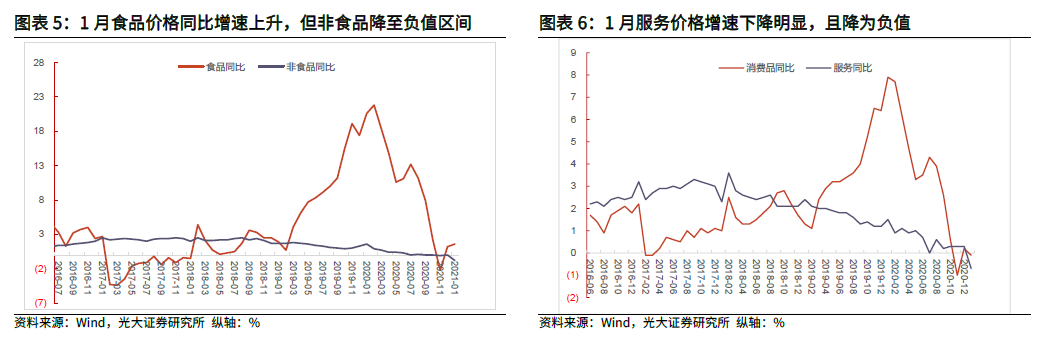

2.2、基数效应致CPI同比转负,环比并不低;核心CPI同比创历史低点2020年9-11月,由于食品价格持续下降,叠加同期基数相对较高,CPI同比持续走弱,进而在11月转负。2020年12月CPI同比增长0.2%,由负转正,也与整体基数效应稍有改善且食品价格同比增长较高(增长17.4%)有关。2021年1月份全国居民消费价格同比下降0.3%,但主要因素是去年同期的基数效应。2020年1月,CPI同比增长5.4%,是2011年11月以来新高。从环比来看,1月CPI环比上涨1.0%,是2020年6月以来新高。1月核心CPI同比录得-0.3%,为2013年1月有此项统计数据以来第一次转负,且考虑到2020年1月核心CPI增速只有1.5%,基数并不是太高,因此此次核心CPI转负,可以推断消费品需求端表现应比较疲弱。从结构来看,影响核心CPI同比转负主要来自交通和通信价格下降过快(下降4.6%,降幅比2020年12月提升了1.5个百分点),考虑到交通和通信项在CPI篮子中占比在11%左右,因此此项即影响核心CPI下降0.5个百分点;另外教育文化和娱乐价格中旅游项同比下降了8.6%,也是推动核心CPI向下的重要动因。如果刨去这些因素,且考虑到核心CPI环比并不差(0.1%,连续2个月上升),核心CPI整体可能并没有数据表现的那么弱。从结构上来看,1月食品价格同比增长1.6%,而2020年12月为1.2%,食品价格在去年高基数条件下仍较强;非食品价格同比下降0.8%,创新近年来新低。消费品价格同比增速为-0.1%,服务价格增速则降至-0.7%。展望后续,1月中上旬猪肉价格持续上升,而从1月下旬至今有所下降;蔬菜价格则维持在高位。随着春节的临近,消费需求季节性增加,我们预计食品的价格仍可能保持在较高的水平。但是由于2020年1、2月基数相对较高,因此CPI同比数据的表现不会太好。另一方面,经济仍处于复苏进程中,消费虽然向好,但恢复速度没有达到市场预期,也影响了核心CPI增速重回上升通道。随着春节等季节性因素的消去,后续对消费品物价的跟踪,需求仍将是决定消费品物价走势最为关键的因素,而核心CPI也正是需求端强弱程度的反应,因此建议更多关注核心CPI的走势。

2.3、原油和大宗商品持续上升推动PPI同比转正,生产、生活资料价格走势逐渐同步1月份工业生产者出厂价格同比上涨0.3%,2019年6月以来首次转正;环比上涨1.0%,比2020年12月下降0.1个百分点,但表现仍较为强势。回溯2019年四季度以来PPI走势变化,大致经历了以下阶段:1)2019年四季度至2020年1月,这一阶段PPI环比窄幅波动,2019年10月后同比增速逐步回升,PPI有触底回升迹象,预示2017年1月以来PPI下行周期可能临近结束。2)2020年年初至2020年5月,疫情的出现将PPI重新推入下降通道。疫情出现以来,PPI又大致以下几个阶段的发展:2-4月为加速下降(同比分别为-0.5%、-1.5%和-3.1%,分别比上月变动-0.5、-1.0、-1.6个百分点);5月则进入到减速下降模式(同比为-3.7%,比上月变动-0.6个百分点)。3)2020年6月PPI开启修复通道。2020年6至8月同比分别为-3%、-2.4%、-2%,降幅持续收窄。但9-10月,受国际油价影响,PPI暂停修复进程,而11月则重新进入到修复通道中,12月则在国际原油、大宗商品以及需求改善等因素综合作用下,修复速度明显加快。4)2020年12月,国际原油、国际大宗商品价格较快上涨推动PPI修复速度明显加快,至转正仅一步之遥。2021年1月,原油、铁矿石等大宗商品价格继续上升,叠加国内需求持续改善,PPI延续快速修复势头,当月环比上涨1.0%,同比增速则提升了0.7个百分点,由负转正。分项来看,1月生产资料与生活资料价格均现一定程度改善,走势也逐渐同步。同比来看,1月生产资料价格同比上升0.5%,而2020年12月为下降0.5%,连续8个月增速上升;1月生活资料价格下降0.2%,而2020年12月为下降,同比增速连续2个月改善。生产资料、生活资料出厂价格的走势逐渐同步。生产资料中采掘、原材料、加工三项1月均呈改善态势,12月采掘、原材料、加工三项的同比增速分别为1%、-0.8%和1%,较2020年12月变动1.4、0.8、1个百分点,在原油价格及大宗商品价格上涨以及国内需求改善共同作用下,生产资料中的三项价格指数均出现明显修复。目前PPI已经转正,市场后续最为需要关心的问题是,2021年PPI能够修复的高度以及高点对应的时点。我们在2020年7月14日《PPI自上而下分析框架的构建与下半年展望——通胀再研究系列之二》中即指出,伴随经济结构的改变,经济内生动力已从以往依赖投资转为消费,因此后续投资的波动将缓和,这也将制约PPI波动的范围。此轮PPI向上周期,底部是2020年5月-3.7%,按照前几轮PPI上行周期平均持续时间18个月,上行幅度10.5个百分点来看,2021年PPI的高点可能在6%左右,高点对应的时间将是2021年下半年,但如果国际油价继续向好,不排除上半年即攀升至高点的可能。

目前10Y国债收益率与其中性值较为接近,正处于估值的舒适区间内。我们预计,未来较长的一段时间内,10Y国债收益率将基本运行于[3.0%,3.3%]之间,大幅向上和向下突破的难度均较大。

目前境外仍处于新冠疫情快速蔓延过程中,疫苗虽然已经上市,但要普遍接种仍需要一定时期,后续全球经济复苏的不确定因素仍然较多;国内再现零星病例,经济仍处在恢复性增长进程中,后续演变仍有不少不确定性,疫情带来的衍生风险不能忽视。

本订阅号是光大证券股份有限公司研究所(以下简称“光大证券研究所”)固收研究团队依法设立、独立运营的官方唯一订阅号。其他任何以光大证券研究所固收研究团队名义注册的、或含有“光大证券研究”、与光大证券研究所品牌名称等相关信息的订阅号均不是光大证券研究所固收研究团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券研究所已正式发布的研究报告,仅供在新媒体形势下研究信息、研究观点的及时沟通交流,其中的资料、意见、预测等,均反映相关研究报告初次发布当日光大证券研究所的判断,可能需随时进行调整,本订阅号不承担更新推送信息或另行通知的义务。如需了解详细的证券研究信息,请具体参见光大证券研究所发布的完整报告。

在任何情况下,本订阅号所载内容不构成任何投资建议,任何投资者不应将本订阅号所载内容作为投资决策依据,本公司也不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅归光大证券股份有限公司所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用。如因侵权行为给光大证券造成任何直接或间接的损失,光大证券保留追究一切法律责任的权利。