余额宝接入货币基金还有余热,咱们还没来得及喜上眉梢……

这下支付宝又开始发布新公告,

又开始限额啦!

这次限的是提现额度!

来源:她当家(tadangjia)综合

14日傍晚,不少人发现,支付宝在客户端发出公告,

6月6日0点起,余额宝转出到银行卡当日快速到账额度有所调整,从每日限额5万元调整到1万元

,

转出到银行卡普通到账服务(下个交易日到账额度)及消费支付等均不受影响。

据了解,余额宝转出到银行卡当日快速到账是余额宝推出一项增值服务,也是货币基金行业里比较常见的一项服务,用户通过快速到账服务将货币基金份额赎回到银行卡,能够在当天,快的话在2小时内到账。

小姐姐咨询了余额宝相关人士“这次额度调整只涉及到转出到银行卡的快速到账服务。用户如果使用普通到账,也就是转出资金在一个交易日后到账的服务,不存在额度限制,其他服务也均不受任何影响。”

也就是说,如果大家选择不快速到账,就没有资金额度的限制。

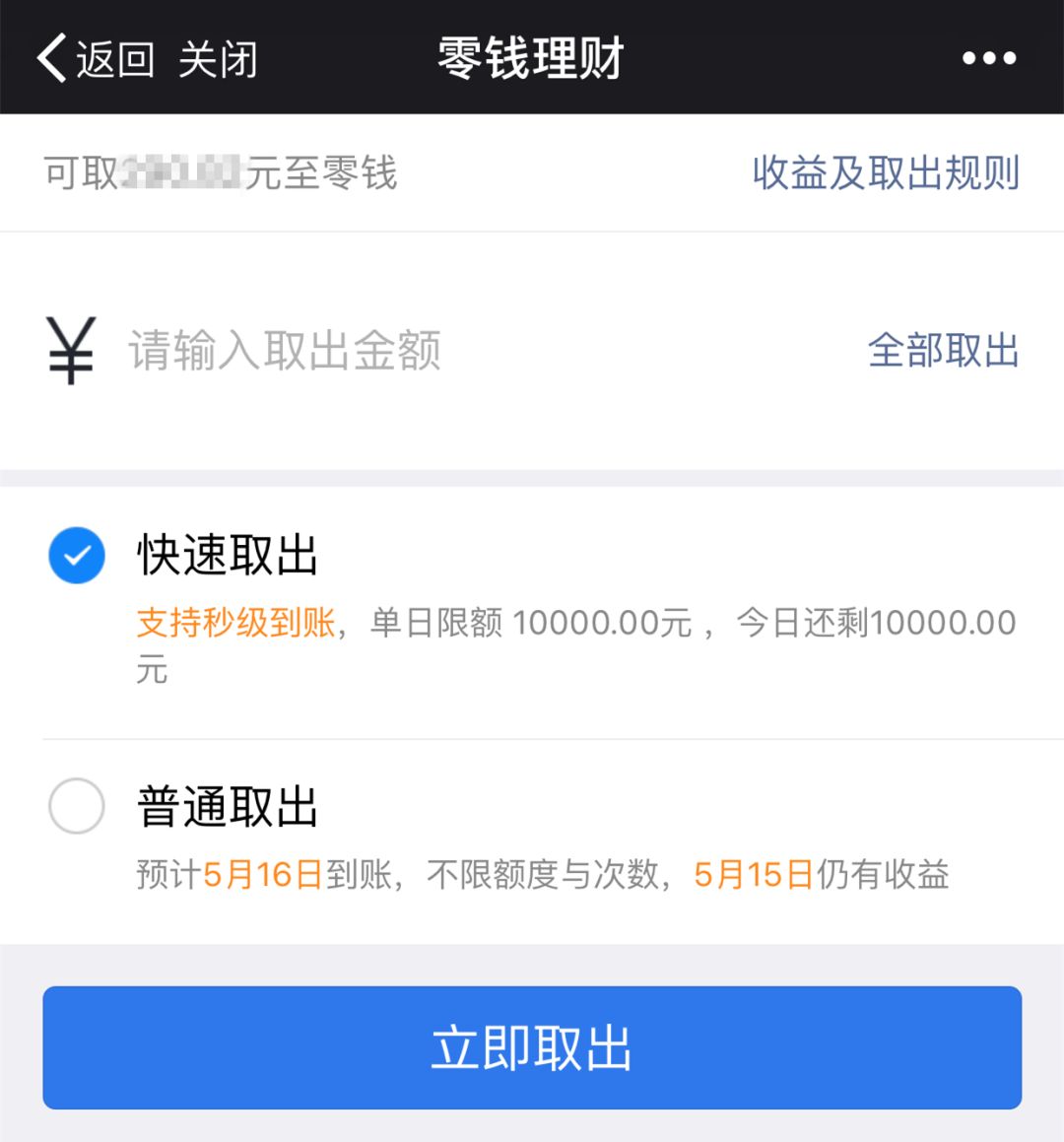

巧的是,微信的“零钱理财”也悄咪咪的调整了提现额度,调整后的额度与余额宝相同,都是单日限额10000元。

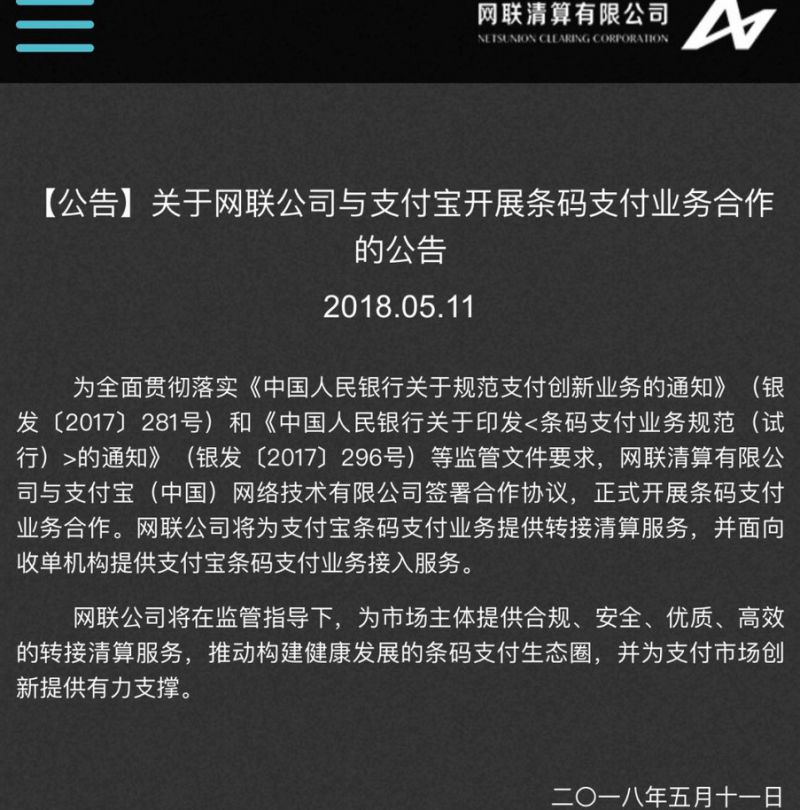

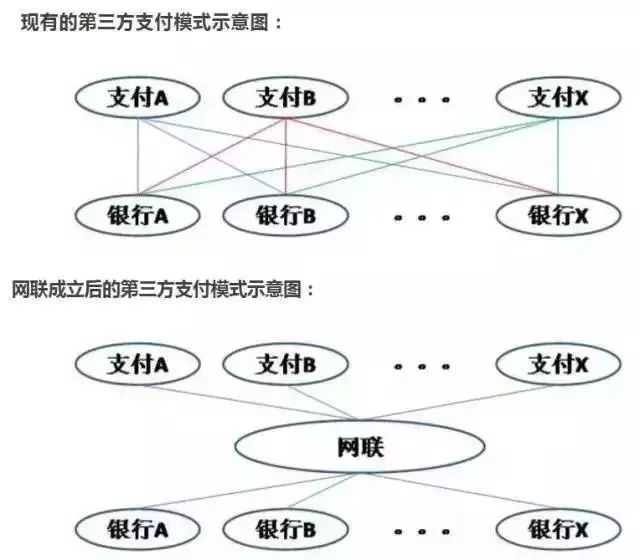

除了支付宝自己的升级改动,还有和外部的合作。支付宝5月11日和央行知道的网联发布公告,双方正式开展条码支付业务合作。

支付宝终于跳到“央妈”的碗里来了。

支付宝“回归”前的这两个月,可谓惊心动魄!

此前的3月31日,

微信支付的条码支付业务已率先接入网联

,但是支付宝一直没动静。

根据此前网上流出的一份网联的股东构成,移动支付市场份额超出微信支付的支付宝和微信财付通在网联的股权比例都是9.61%,并列为网联的第三大股东,京东的网银在线排在支付宝和财富通之后,跻身第五大股东。

因为感到失落,对是否纳入网联,支付宝一直保持沉默?

但支付宝的多事之秋来了:

3月27日,监管部门召开了关于货币基金的闭门会议,

规定货币基金份额不能用于日常支付,剑指余额宝?

4月8日,支付宝被爆出因多项违规,被罚款18万元。

4月26日,央行某领导称:支付机构不要想法设法去漠视规则,特别是市场上一些大的机构,不能以为自己“大而不能倒、大而不能管”。

两天后,马云和蚂蚁金服领导一起到访央行总部,双方交谈的重点,大家也能猜得出来。

5月11日,支付宝和网联发表联合声明,确认了双方合作事宜,但随后,网联发布的补充公告,称在某些细节上还在和支付宝沟通。

对于支付宝而言,这件事在其历史上具有分水岭意义。

其一,虽然支付宝占了网联近10%的股权,但也失去了在移动支付上的想象空间,但事关国家金融安全,个体的想象空间能少还是少一些。

其二,除了第三方支付,巨头们要操心的事还有很多,从长远利益出发,和网联合作不失为明智之举。

与微信支付宝有关的还有,银行关闭第三方支付的消息。

今年央行对于第三方支付频频出手,4月限制了第三方支付的静态密码支付限额,近来又出了新规定!

6月30日前,所有第三方支付机构与银行的直连都将被切断,银行不再单独直接为第三方支付机构提供代扣通道。

也就是说,

从2018年6月30日起,所有的银行都不再直接对接第三方支付了,也银行不再直接对接我们平时经常用的支付宝、微信支付等等。

那我们支付宝和微信里的钱怎么办?还有要转账怎么办?

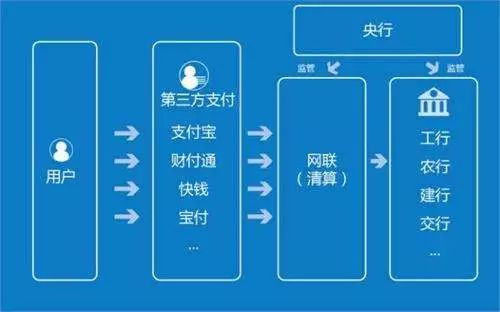

在银行和第三方支付的中间,会通过一个独立的清算平台“网联”。

“网联”的全称是“非银行支付机构网络支付清算平台”,是为支付宝、微信这类非银行的第三方支付机构搭建一个共有的转接清算平台,受央行监管。

所以说,银行不是关闭第三方支付,而是关闭第三方支付的代扣,不再直接对接。以前使用第三方支付的时候,会直接扣除银行卡里的钱,6月30日之后就不会这样了。

实际上不用担心,只是这其中都会多一个步骤。

提现会由我们发起,然后第三方支付,也就是支付宝或微信通过“网联”对接银行,完成提现。

反之扣款也是第三方支付通过“网联”对接银行,银行从客户的卡里扣钱。

看上去,程序更复杂了,但是

“网联”的存在意义是非常大的。

其实“网联”的存在就是在支付过程中多一道安全保障,防止第三方支付因系统漏洞等原因,将消费者银行卡里的钱扣除而造成损失。

“网联”直接受央行的管控,多一层监管,多一层保护。

这一步非走不可的原因是:

第三方支付发展太快了,已到了不得不管的时候。

其一,以支付宝、微信支付为代表的第三方支付平台沉淀了大量的资金

,

一旦出现问题,用户的利益谁来保证?

比如说,支付宝每天的资金沉淀最少是淘宝交易客的4倍,在开展业务时又没有向央行交任何保证金,如果有人携款逃走,必然威胁到国家金融安全,所以央行此时出手是必要的。

其二,警惕数据寡头。

目前第三方支付事实上已形成支付宝和微信支付的寡头格局,而银行是分享不了第三方支付平台的数据信息的,长此以往会造成信息孤岛,不利于培育一个良好的金融生态。

其三,第三方支付接口被滥用。

在生活中我们都遇到过被第三方支付平台任意代扣费用的事,纳入网联后,第三方支付机构不能再从客户的银行卡直接扣钱,而是必须先经过用户确认和网联清算。

◆ 总结

第三方支付也好,限额也罢,其实无外乎都是在避免太大量的资金,产生风险。

当今时代,随着经济与科技的快速发展,我们全新进入智能时代。

过去,我们出门的时候带现金或者刷卡之类的,而如今,只需要带一部手机就可以解决所有的问题。

“支付宝”的诞生,改变了我们的生活方式,也大大提高了我们的生活水平。

这些平台不仅仅用于移动的支付,它还可以投资、以及借呗、花呗的使用,超乎你的想象!

这是便利,同样也存在风险,所以,关注变化,适应变化,这是我们现在能做的。

*本文来源:她当家(tadangjia)转自中国青年报(ID:zqbcyol 编辑:朱健斌)、北京晨报(记者 姜樊)、21世纪经济报道(ID:jjbd21 记者 李洁雪)、理财不二牛(ID:buerniu5188)、微博@人民日报等