消费升级是政府倡导的产业升级的大概念。家电行业是消费升级的重要板块。家电类的产品线上渗透率较高,因而通过对线上销售数据的分析,可以对家电行业的增长情况和变化管中窥豹。

本文基于一面数据团队所采集的天猫销售相关数据,通过对家电行业的领头羊:美的、格力两家公司的重点研究,将对两家的销售额增长情况、细分品类增长情况及份额变化、细分价格段的产品增长情况及份额变化做一些研究;并基于这些数据,对两家在2018年一季度的营收做出一定的预估。

家电行业概况

2017年,我国家电行业的线上销售高速增长,B2C 家电网购市场(含移动终端)规模达 4,906 亿元。 家电行业的线上渗透率达到26.7%(数据来源:美的集团2017年年报)。其中,天猫家电作为线上家电购物平台巨头,总销售额超过1135亿元,占到整个家电线上市场的23.3%。以美的为例,该品牌2017年总营收2407亿元,其中天猫家电线上销售额为150.5亿元,占比达到6.25%。

这些可以说明,天猫销量数据对整个家电行业的销量情况有着重要的代表性。我们可以通过对天猫家电销售数据的研究观察到整个行业的趋势。

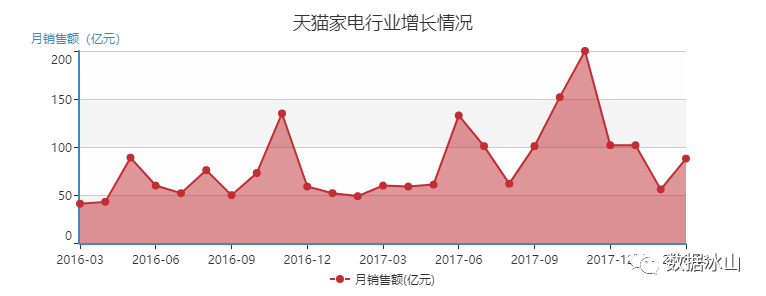

首先,我们通过天猫销售数据观察家电行业的增长情况:

除去销售额周期波动的因素,可以看出自2016年以来家电行业天猫销售额有一定的增长趋势。从天猫销售额的增长情况来看,家电行业是一个值得关注的行业。

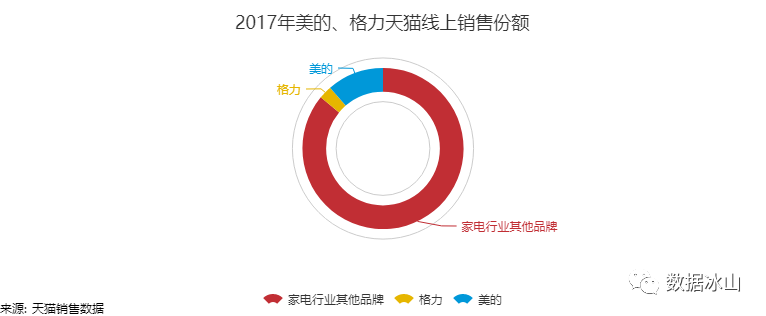

其次,美的和格力作为家电行业的主要品牌,2017年天猫线上销售额分别达到150亿和35亿,在天猫家电品牌线上销售总额中分别占比约13%和3%,具有重要研究价值。另外,两大巨头均以空调为最主要的产品线,去年还因空调相关专利的纠纷弄得不可开交。本文将这两大品牌作为主要研究对象,探究两家在天猫平台家电相关的成长性。

品牌概况:两大品牌都处在高速增长阶段

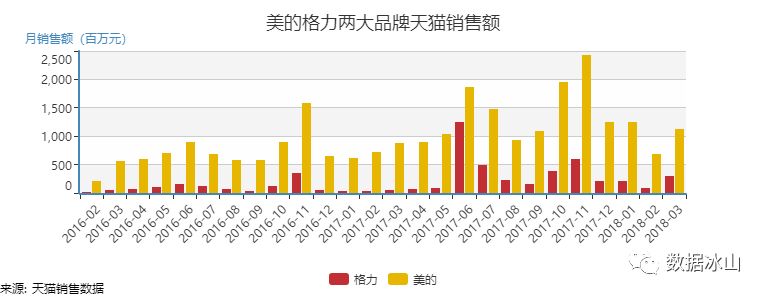

首先,我们观察美的、格力两家的天猫销售额及其增长情况:

由上图可以看到,自2016年起,美的在天猫平台的销售额一直明显高于格力。结合二者的企业营收,这主要是由于1. 美的的销售总额较高,2. 美的的线上天猫渗透率相对较高(2017年美的的天猫渗透率为6.25%,2017年前三季度格力的天猫渗透率为2.09%)。

二者销售额均有高速增长趋势,显示出

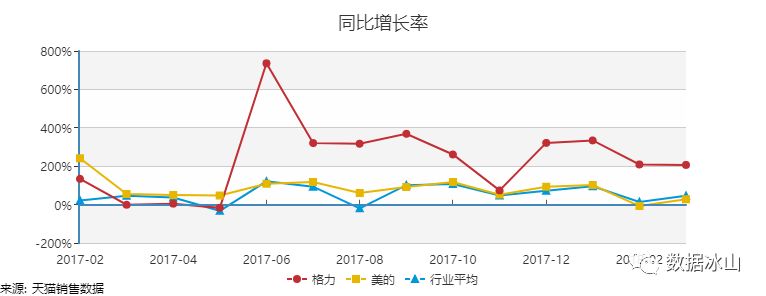

即使作为龙头企业,美的和格力的增长率仍然显示出较高的成长率

。美的同比增长率始终在200%内稳定波动,而格力自2017年6月的高峰后,同比增长率则持续超越美的,可能反映出格力加紧在线上的布局。

总体来说,美的天猫线上销售规模居行业第一且保持着稳定的增长;格力规模稍小,但自2017年来天猫销售额增长速度较美的和行业平均增长更快。

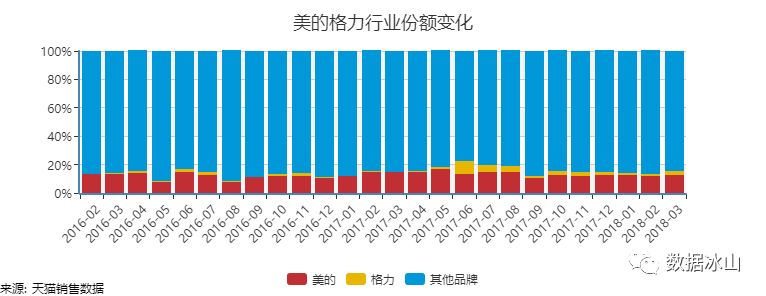

接下来我们观察美的格力这两大龙头企业在天猫平台上的市场份额变化:

由上图可以看到,美的自2016年以来就在行业中占有较大份额(2017年美的份额名列个家电品牌第一);随着格力销售额的持续高速增长,其市场份额也有显著提高。但相较于整个行业的规模来看,这两大龙头企业的市场份额并没有特别明显的提升趋势,这说明家电行业在龙头企业高速发展的同时,其它品牌也在推动行业发展,有着不容小觑的竞争力。

品类细分:美的产品丰富,格力空调独秀

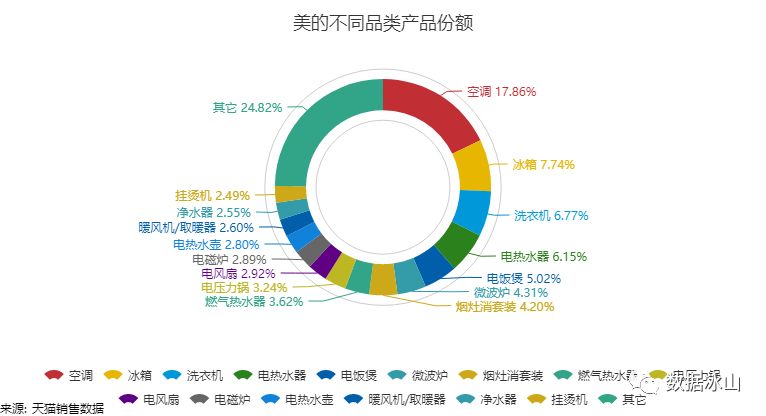

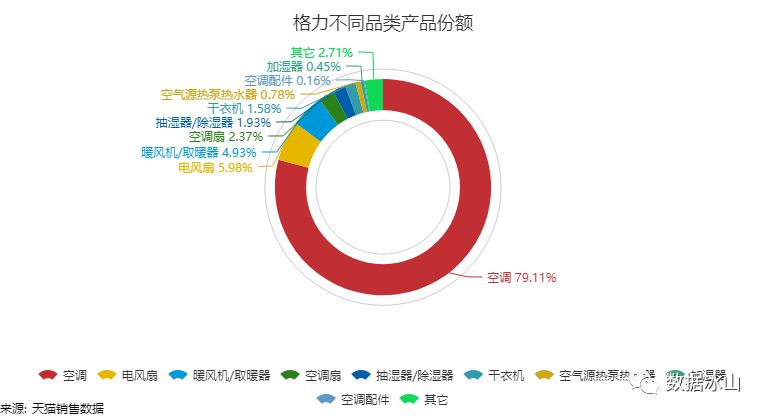

不同品牌在行业内所侧重的品类可能有所不同。首先我们研究了美的和格力所有产品品类的天猫销售数据,从而得出不同品类的销售额占比。其中,

美的产品品类共计208个,格力产品品类共计26个。

首先,两个品牌销售份额最大的品类都是空调。美的的空调份额占比大约为20%左右,其它几个份额较大的品类依次为冰箱,洗衣机,电热水器,电饭煲等,这些品类比较均匀地分割了约55%的份额。除此之外的其它品类也占到了约25%份额,说明

美的产品品类较为丰富,深入多个细分家电品类并且创造了可观的销售额

。

格力的产品品类相对单一,一共26个品类中仅仅

空调品类就占去了格力约70%以上的份额

,其它主要品类依次为电风扇,暖风机,取暖器。其余品类一共占比约10%。可以看出格力产品份额主要集中在温度调节用品上,对其它品类渗入不多。

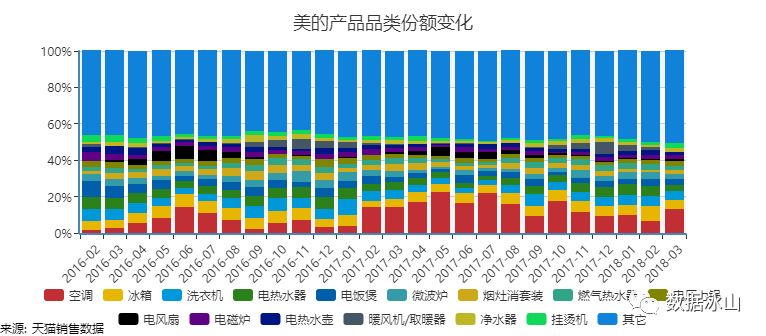

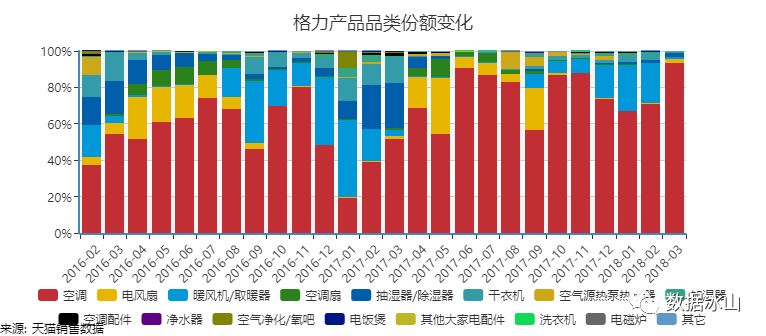

接下来我们研究了各产品品类份额的变化趋势:

空调的份额变化显示出明显的季节周期,每年以六月至七月以及十一月出现高峰,这是产品的性质决定的。

空调是格力产品的绝对主力,自2016年起,空调始终占最大份额,且其它品类份额并未随时间显示出增加趋势。相比格力,美的空调份额自2017年起才开始提高并逐渐成为主力产品之一,而其他产品依然相对均匀地分割着大部分份额。

价位变化:格力空调正走向高端化

除按照品类进行细分外,我们也挑选出两大品牌的第一大品类:空调类,对不同价位段的空调的增长趋势和份额变化进行了研究。

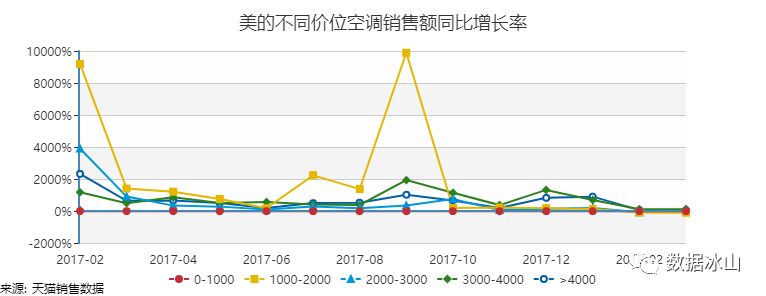

首先是两大品牌在0-1000、1000-2000、2000-3000、3000-4000,及4000以上5个价位段的空调的销售额同比增长率:

对于美的,2017年7月-9月,1000-2000这个价位段的空调销售额增长率明显高于其他价位;2017年12月至2018年1月,3000-4000以及4000以上的两个较高价位的空调销售额增长率略高于较低价位。总体而言,美的空调的高端化并不明显。

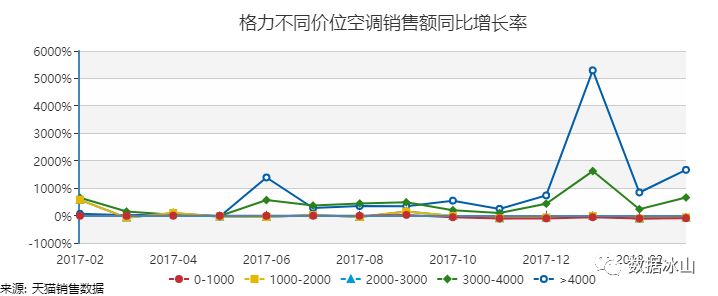

而对于格力,自2017年6月起,3000-4000及4000以上的高端空调的销售额增长率就领先于较低价位的增长率;进入2018年,高价位空调的增长率和低价位的增长率差异进一步拉大。这展示出,

格力空调的高端化已经呈现,并正在进行中

。