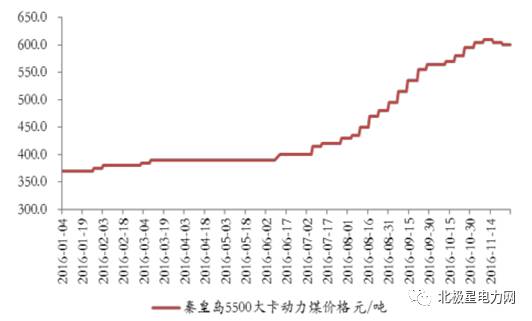

2016年,化石能源的成本端受压。从今年年初开始,伴随着煤炭企业的供给侧改革,国内煤价开始一路走高,开始了一波波澜壮阔的升势,这给其直接下游的电力行业带来极大的成本压力。尤其是进入今年三季度以后,更是呈现出一波加速上涨态势。与煤价一路向上的同时,国内用电量却是增长缓慢,机组利用小时数一降再降。上游煤价上涨,下游用电量下滑,电价维持不变,造成煤电企业利润大幅下滑。

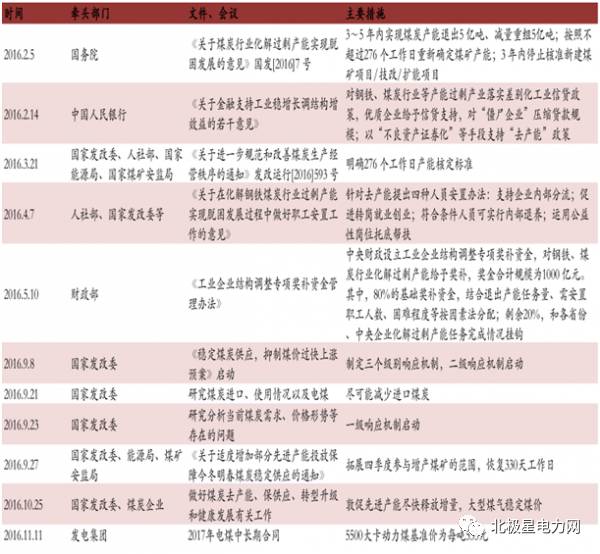

2016年煤炭去产能主要政策一览

资料来源:公开资料整理

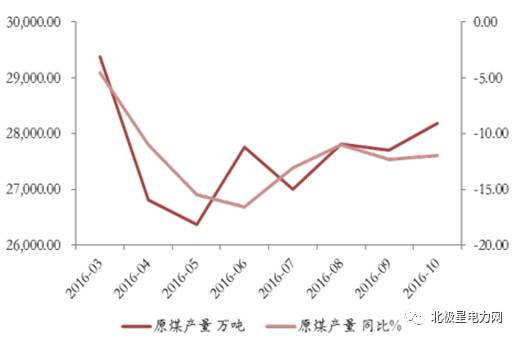

从煤炭行业去产能政策的执行力度可以看出,年初去产能态度坚决,成效明显,去产能结果远超预期,尤其进入三季度以来,煤价一路飙升,因此收紧政策也从9月份开始逐步放宽,并启动煤炭一级响应机制抑制煤价上涨。以往在每年12月份签订的第二年电煤中长期合同,在今年提前至11月份签订,可见下游对涨价心存芥蒂。

2016年我国原煤产量

资料来源:公开资料整理

2016年秦皇岛5500大卡动力煤价格

资料来源:公开资料整理

通常煤电企业的盈利情况取决于两个条件,一是利用小时数,二是煤价。煤电联动机制将煤价对发电企业业绩的影响降到了最低,所以发电企业更关心的是发电利用小时数,但是随着发电利用小时数随宏观经济持续下滑,而煤电联动的电价上涨又违背了降成本,提振经济的国家大方向,因此,煤价对发电企业的影响越来越大,煤价的攀升造成煤电企业度电成本大幅提升。以百万超超临界火电机组为例,一台百万超超临界机组的平均造价在3900~4300元/千瓦,供电煤耗280克/度,按照年初煤价370元/吨计算,平均度电成本0.20元左右,11月底煤价为600元/吨,上涨了62.2%,假设机组运行方式维持不变,平均度电成本也相应达到0.32元,若考虑机组压负荷增大煤耗,实际度电成本上涨近70%,火电企业利润大幅降低。

我国光伏发电主要依靠政府政策补贴发展,随着发改委电价调整政策的出台,2016年6月30日之后投运的光伏电站开始执行新的上网标杆电价。由于2016年的标杆电价下调幅度较大,Ⅰ类、Ⅱ类、Ⅲ类资源地区光伏标杆电价分别下调了10分钱、7分钱和2分钱,因此全国各地今年上半年掀起了一股光伏电站抢装潮,国家能源局公布16年一季度我国新增光伏装机量达到7.14GW,其中地面光伏电站6.17GW,分布式光伏970MW,截止16年一季度末我国累计光伏装机量已经达到50.31GW。据规划,2016年除光伏扶贫以外的光伏装机量指标为18.1GW,第一批光伏扶贫项目装机总量为5.16GW,总计今年能源局的下发的光伏装机量目标为23.26GW,预计到2016年底我国光伏累计装机总量将达到66GW以上。

9月29日出台的新能源电价征求意见稿

资料来源:公开资料整理

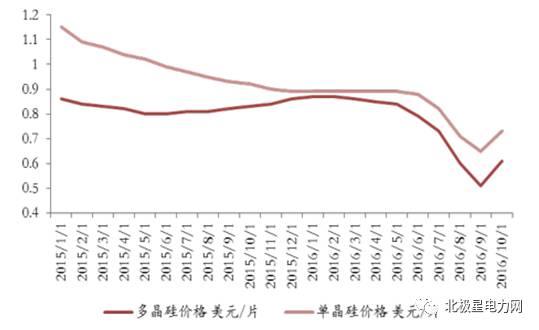

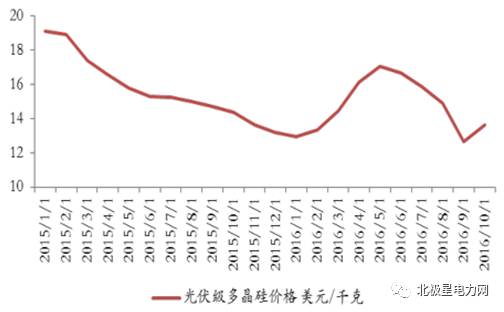

在上半年光伏抢装潮的拉动下,多晶硅料价格上半年稳步上升,多晶硅料价格涨幅达到19%。630之后,随着下游需求的收缩,多晶硅料价格出现断崖式下跌,到9月29日出台的电价征求意见稿大大超出市场预期,引发市场新一轮恐慌,光伏抢装趋势有所抬头,拉动多晶硅料价格快速反弹,10月以来国产多晶硅均价反弹幅度超过30%。

多晶硅片和单晶硅片价格走势

资料来源:公开资料整理

多晶硅料价格走势

资料来源:公开资料整理

今年以来,随着国内光伏单晶产品产能扩张和生产技术提高,其价格持续下降,2016年初至今,单晶硅电池片价格下跌近40%,组件价格下跌35%~40%,下降幅度远超多晶硅产品,目前单多晶电池片和组件的价差都已经缩小至0.2元/瓦以内。929的征求意见稿间接对光伏电站的建造成本和发电效率提出了更高的要求,这将激励光伏行业降低成本、提高转化效率,认为,可再生能源的降价趋势已经确立,最终实现平价上网。未来将是效率为王,单晶硅产品市场份额将稳步上升。

我国风电初具规模,截至2015年我国累计风电装机量已经达到143GW,同比增长27%;2016年上半年国内新增风电装机量7.74GW,国家能源局规划2016年国内风电建设总规模为30.83GW,预计到2016年底,我国将形成176GW的风电累计装机量,风电规模全球第一。随着风电装机量的不断增长,我国风电发电量也持续增加,今年上半年我国风电发电量占全社会发电总量比例达到4%以上,8、9月份受季节性因素影响,我国风电发电量占比小幅下滑,总体维持在4%左右。

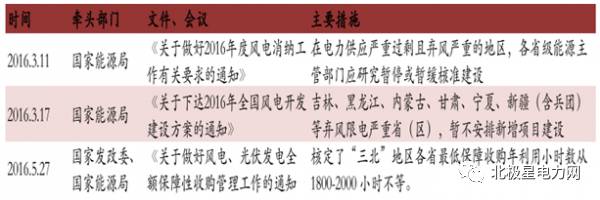

2016风电政策一览

资料来源:公开资料整理

我国风电资源集中在三北地区,致使大量的风电场建在了三北地区,而这部分区域消纳能力有限,又远离电力负荷中心,从而造成弃风限电。2015 年我国风电弃风率达到15%,其中甘肃、新疆和吉林地区的弃风率超过30%,2016年一季度我国风电弃风率26%,其中甘肃、宁夏、新疆、内蒙古、黑龙江、吉林和辽宁地区弃风率超过30%,部分地区甚至达到40%以上。针对三北地区严峻的弃风现象,国家出台相关政策,叫停弃风限电严重地区的新建风电项目,同时出台新能源保障性收购小时数,2016二季度弃风现象略有好转,全国二季度单季度弃风率下降至16.82%。

2015年电改9号文下发以来,新一轮电力体制改革迅速展开,售电侧放开、电价定价机制改革、售电主体准入制等政策逐步推广。伴随着电力体制改革进一步深化,两大电网公司主帅也发生了变化,彰显国家对改革的决心与信心。

从技术层面看,电改的核心在于改革配售,一是改革现行的交易机制,二是改革配网主体。在交易机制上,可以概括为“三放开、一独立、三加强”。简单说就是“管住中间,放开两端”。即,电网企业一分为二,一是管理和服务输配电网,承担保底服务;一是组建竞争性售电公司参与售电。同时引入社会资本,参与竞争性售电,参与增量配电网建设和运营。意在通过电力需求侧(电力用户)的参与,让需求侧(电力用户)倒逼此次被电力体制改革所分割出去的售电侧(售电公司)为需求侧(电力用户)开展专业化的用电服务。从而使得需求侧(电力用户)最终实现电能的清洁、高效、安全、可持续发展。

在配网主体上,核心是引入社会资本,升级改造提高运营效率。国家对于配网建设的政策扶持力度逐渐增加,先后针对农网、城网、微电网建设提出多项指导意见,配网升级改造将成为十三五电网建设的重点投资方向。

近两年出台配网政策一览

资料来源:公开资料整理

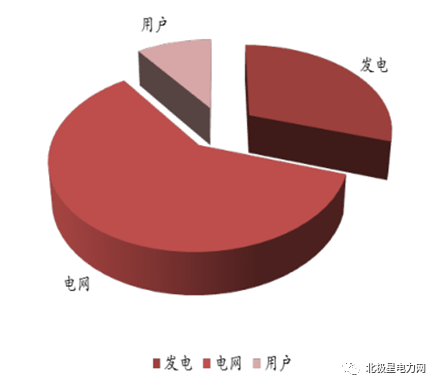

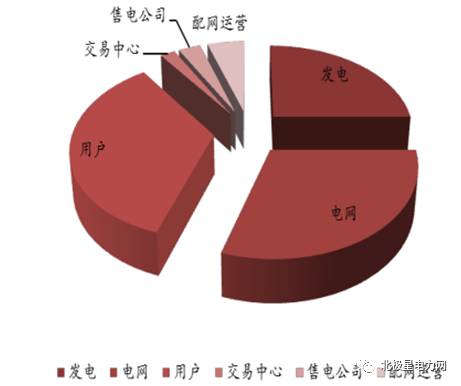

从“切蛋糕”的角度看,9号文以前是将电力市场一分为三,分别是发电、电网和用户。电网最强,发电次之,用户相对弱势。现在规则改变,不再一分为三,而是一分为六,依次为发电、电网、用户、交易中心、售电和售电运营。按规则,现在电网公司部分固定,即:输配电价=(准许成本+有效资产*核准收益率)/输电量,可暂且按照15分/kWh计算,剩余部分则由发电、售电公司、电力交易中心、售电运营公司、用户切分。其中,电力交易中心部分比例与成交电量总量有关,长期看是固定的,售电公司部分比例与成交电量总量也相关,因此从长期看也应该是固定的。因为电改是利用市场化手段,降低用户用电成本,一方面提高发电效率,淘汰落后产能,另一方面降低工业生产成本,提振经济。因此,电改后电网部分节约出的电价价差大部分让渡给了电力工业用户。

电改2.0前的分配模式

资料来源:公开资料整理

电改2.0后的分配模式

资料来源:公开资料整理

计算一下全国的售电市场规模,如果全国工业用电市场全部放开,参考 2015年全国工业用电量39348亿kWh,按照长协交易电量与集中竞价交易电量之间2:1的关系,则用于长协交易电量和集中竞价交易电量分别为26232亿kWh和13116亿kWh,假设每度电可以让利8分钱,则全国全年的售电市场规模超过1000亿。

发电侧的成长性主要取决于新建项目的多少,从整个大的逻辑上看,认为在未来五年甚至更长的一段时期内,发电行业会长期处于电力供应相对过剩阶段。电力发展的青春期已过,已经成熟。

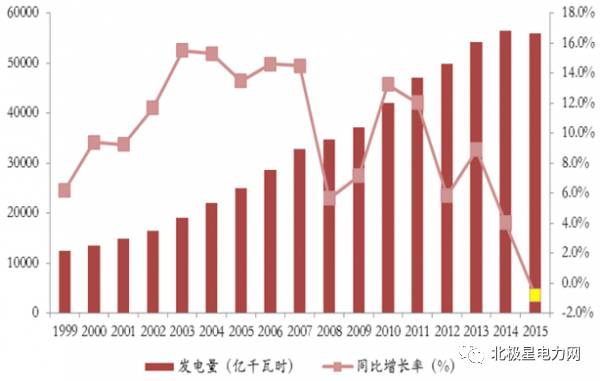

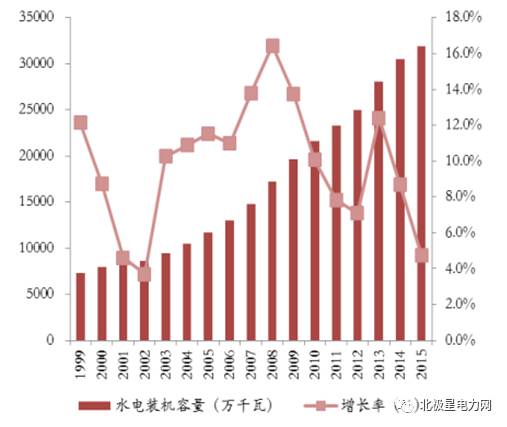

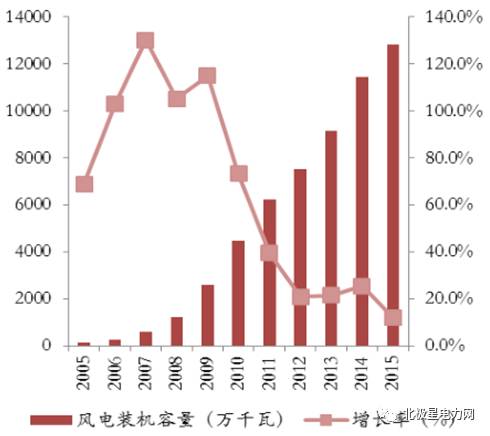

进入二十一世纪以来,我国电力装机得到飞速的发展,装机容量直线上升。火电增长了4.5倍,水电增长了4.3倍,风电和光伏更是从无到有,快速发展。认识上也是逐步提升,由粗放式的比装机,到比装机结构,可再生能源的比例不断增大。但是青春期毕竟只是一个阶段而已。进入2013年以来,总用电量增速开始放缓,2015年用电更是出现了负增长。而从装机增速上看,火电和水电的增速分别在2006年和2008年达到顶峰,随后增速开始放缓。

1999~2015年我国发电量及同比增长率情况

资料来源:公开资料整理

1999~2015年我国火电装机变化

资料来源:公开资料整理

1999~2015年我国水电装机变化

资料来源:公开资料整理

2005~2015年我国风电装机变化

资料来源:公开资料整理

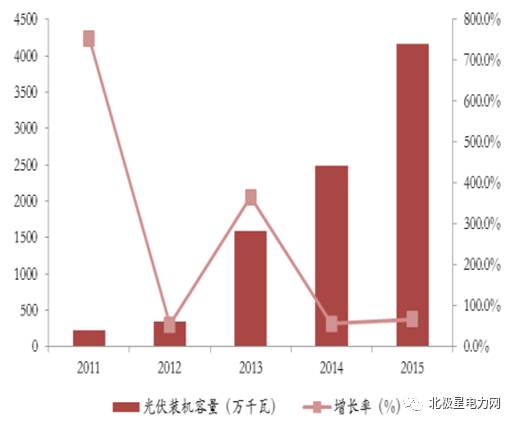

2011~2015年我国光伏装机变化

资料来源:公开资料整理

电力增长与 GDP增长相关性极大,发展趋势基本吻合。改革开放以来,我国经济保持较快增长,取得巨大成就。与此同时,电力作为经济增长的重要投入品,消费增速与经济增长保持同步。按统计数据计算,1999~2015年我国经济增长了7.5倍,年均增长9.4%;全社会发电量增长了4.5倍,年均增长9.8%;相关系数约为1.04。2012年进入新常态经济以后,经济平均年增长7.4%,发电量平均增长4.5%,相关系数约为0.6。

一般而言,GDP增速回升时,用电量与GDP增长趋势基本一致,用电量增速波动幅度要略大于GDP增速波动幅度;当GDP增速回落时,用电量增速回落幅度较大。例如,在1999-2015年整个统计期间,GDP增速的波动幅度为-4.6~0.9个百分点,全社会用电量增速的波动幅度为-8.9~6.1个百分点。2012年以来,GDP增速的波动幅度为-1.8~0个百分点,全社会用电量增速的波动幅度为-6.2~3.1个百分点。

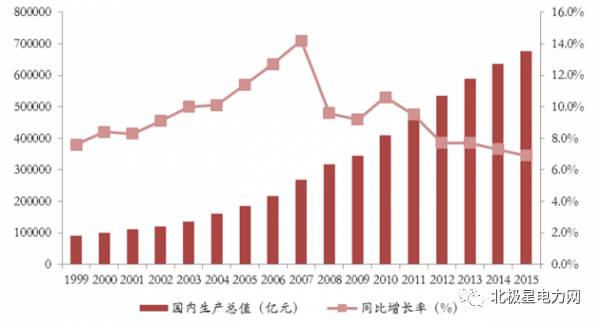

1999~2015年我国GDP及同比增长率情况

资料来源:公开资料整理

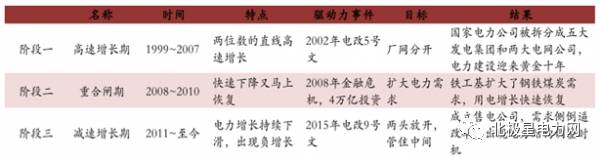

结合我国GDP的增长,电力装机的增长大体经历了三个阶段。

第一阶段是在1999~2007年,电改5号文成为主要的驱动事件,国家电力公司拆分成五大发电集团和两大电网公司,发电集团跑马圈地,大批的电源项目上马,从2002~2007年的火电投资潮为火电的发展奠定基础。

第二阶段是在2008~2010年,4万亿投资成为主要驱动事件,国家的铁路、公路、基础设施投资拉动了上游原材料的需求,电力供应的增长得到恢复。随之而来的就是2007~2013年期间,以风电、光伏为代表的新能源快速发展。

第三阶段是在2011~至今,电力增长速度随着新常态经济而下滑,2015年的电改9号文成为主要驱动事件,国家对电力行业采取“两头放开,管住中间”的策略,放开电力需求侧市场,成立售电公司,加之弃风弃光弃水严重,分布式、能源互联网逐渐的发展起来。

近年来我国电力发展的三阶段

资料来源:公开资料整理

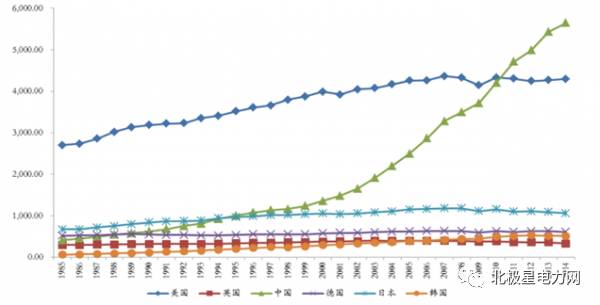

对比美国、德国、英国、日本、韩国为例,各国电力长期以来基本都维持在一个相对稳定的范围波动,缓慢增长,只要经济不出现大问题,电力涨幅平稳。战后美国超过二十年的经济持续高速成长,美国的电力需求成长率都是保持在每年大约7%左右的成长率。我国更是一枝独秀,在短短二十年间,超过美国,发电量全球第一。

1985~2014年各国发电量对比

资料来源:公开资料整理

高速成长后便会进入平稳期,因此认为,我国目前所处的阶段三将是一个长期的过程,电力行业快速成长的“青春期”已过,开始进入成熟阶段。

大逻辑说清楚后,来看具体电源投资。认为电力装机增速放缓后,重点会在电力结构的调整,即:旧机组的改建和关停。核心是因为环保和效率的要求,比如说有钱了,对品质的要求会更高,核心是健康。同样对于电来说,也希望用更清洁、更高效的机组。

持续看好天然气发电,从电力调峰角度看,以风电、太阳能、水电为代表的清洁能源,发电带有周期性和阶段性,需要备用容量进行匹配以保证电力供应的稳定性,因此机组需要具备深度调峰能力,火电机组具备深度调峰能力,但是要以牺牲能耗为代价,例如当超超临界百万机组运行工况降到20%时,变为亚临界,能耗大幅提升,煤耗超过300克/度。核电机组则是不建议进行深度调峰,而燃气机组则可以灵活调峰,实现对风电、光伏的有效补充。从单位能耗来看,煤、石油、天然气三大主要化石能源中,天然气含氢比例最低,但是天然气燃烧时热能利用效率较高,属高热值能源。从平均单位发热量来看,煤、石油、天然气三大主要化石能源中,相同质量条件下,天然气的热值最高。从降低碳排放量来看,天然气的利用可有效降低单位能耗碳排放。天然气减排有两个途径,一是替代燃煤,另一个是替代燃油。据数据显示,1立方米天然气替代相应当量的煤炭可减排二氧化碳65.1%、二氧化硫99.6%、氮氧化物88.0%,加大天然气合理消费利用,降低石油和煤的用量,可有效改善大气环境。天然气是清洁、优质、环保、经济、具有竞争力的能源。若考虑到煤炭、石油的开发利用的外部成本,天然气更具竞争力。“以气代煤”,符合我国环保低碳的政策,符合发电技术特性,符合经济性,同时也是各国结构调整的经验选择。

新能源发电仍然是未来发展的方向。一直以来,“特许权招标”、“税收优惠”、“电价补贴”,是我国电力新能源行业发展的三大法宝,但是在经历了风电、光伏大发展后,限电已经成为当前的主要矛盾。

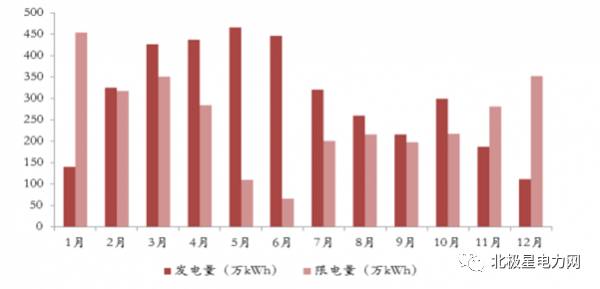

以光伏为例,甘肃、青海、内蒙、宁夏、新疆等西部光伏重要地区是我国“弃光限电”问题高发地;国家能源局2014年7月18日发布的一份监管报告显示,甘肃一些地区由于配套送出工程没有与风、光伏发电项目同步规划建设和改造,送出能力不匹配,受限比例最高可达78%;2014.11,甘肃某地区百兆瓦光伏的电站投资商反映其项目弃光限电情况达到了85%;2015年上半年,甘肃某光伏电站弃光限电达70%;2016年2月5日,国家能源局发布2015年光伏相关统计数据:“2015年全国大多数地区光伏发电运行情况良好,全国全年平均利用小时数为1133小时,西北部分地区出现了较为严重的弃光现象,甘肃全年平均利用小时数为1061小时,弃光率达31%;新疆自治区全年平均利用小时数为1042小时,弃光率达26%。”

2015某光伏电站发电量与限电量统计

资料来源:公开资料整理

分析原因,主要有两点:

1、输电通道建设滞后,外送能力不足

以甘肃地区为例,2013年光伏规模达到百万千万,截至2014年底新能源并网已超过200万千瓦,其中光伏173万千万,风电30万千瓦。未来还要接入光伏60万千瓦,风电70万千瓦。而现有网架结构与2013年的百万千瓦相匹配,该地区网架建设滞后,现有新能源出力已经远超出网架输送能力。

2、新能源自身发电特性

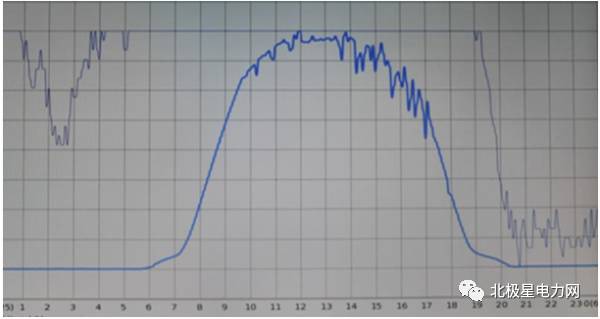

光伏发电受光照影响,不可控的波动性,影响着电网“调频”;另一方面,光伏全天功率以“馒头波”形式出现,影响电网“调峰”。同一区域的光伏电站越多,要求电网的调峰/调频能力也就越强。常规的思路是配臵功率相当的热备用常规机组(西部火电为主)用于调频调峰。

光伏电站全天出力曲线

资料来源:公开资料整理

从电网角度看,光伏发电只是“增量不增容”,虽然增加了装机容量和发电量,却没有增加实际可调度的电力装机。这也就是为什么在电网人眼里,新能源发电一直被认为是垃圾电。

在当前全国电力装机总量不变的情况下,新能源装机越大,其缺点也越会被无限放大,因此,高效、可调的新能源发电是未来电力投资”方向。“高效”:看好高转化率的单晶硅光伏组件,看好大叶片低风速风机设备。它们在现有的装机容量的基础上,最大可能的提高发电效率;”“可调”:看好储能技术,看好分布式定制能源。将储能技术与传统新能源电站结合起来,使其具有可调度性强、向电网输出电能质量高、可靠性好等优势,将新能源电站由原来的“不可控”变为“可控”,在不提升新能源装机容量的前提下,提高了新能源发电在整个电网中的占比,增加电网的安全性和可靠性。

随着国家工业4.0 的产业升级,作为高端制造的电力设备将一改过去被动生产的局面,将会主动引导电力行业的发展,“轻资产”和“海外并购”将是投资的方向。

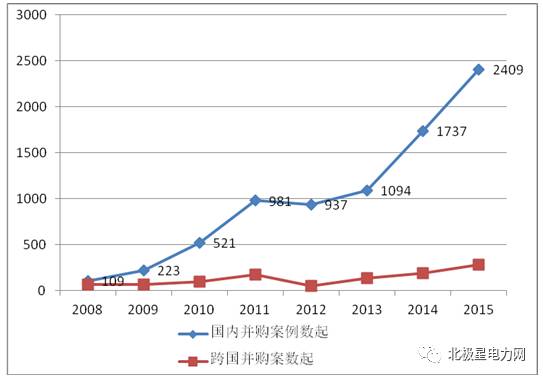

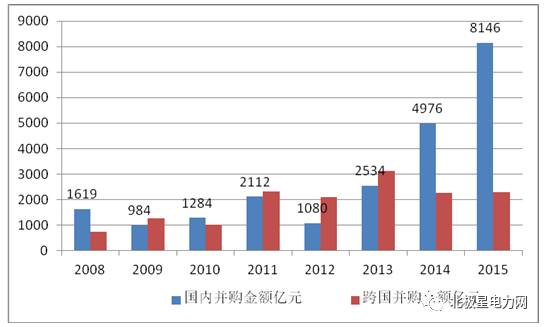

2015年共完成并购案例数2,692起,较2014年的1,929起大增39.6%;披露金额的并购案例总计2,317 起,涉及交易金额共1.04万亿元,同比增长44.0%,平均并购金额为3.88亿元。2015年8月,四部委发布《关于鼓励上市公司兼并重组、现金分红及回购股份的通知》,进一步简政放权,大大优化了并购市场环境。2015年政策继续鼓励深化国企改革,地方政府加强混改布局,大大增加了国资背景企业并购活跃度。多个行业并购遍地开花,互联网、IT等产业强强合并不断涌现,中石化、万达等大型企业也在跨国并购中完善自身产业链。

2008~2015年中国企业国内并购和跨国并购案例数量一览

资料来源:公开资料整理

2008~2015年中国企业国内并购和跨国并购交易金额一览

资料来源:公开资料整理

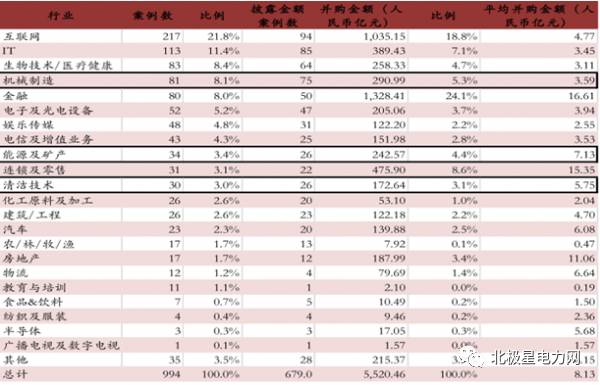

2016上半年中国并购市场行业分布一览

资料来源:公开资料整理

(来源:中国产业信息网 北极星电力网)

| 关于我们 |

INVEST-DATA ----我们致力于创造中国最专业的投资数据库。 我们将不断提供行业分析、项目信息、投资热点等内容,分享精准数据所带来的投资成功! |

联系我们 |

需要购买报告者,请加微信号:invest-data8 有项目合作者,或参与在线讨论者,

请加入 QQ群:363095667 或留言 [email protected]n |

| 如何下载“投资数据库”安卓 APP? |

长按识别下方二维码,选择“普通下载”,安全提示点击“确定”:

|

如何试用或购买“投资数据库软件”? |

投资数据库软件已经上线,可以登录网站:www.d-long.cn 首页左侧,下载客户端软件,注册后试用。 购买软件或到期续费, 可以加微信号:invest-data8 ,联系付费。 |

如何关注? |

① 回文章顶部,点击“投资数据库”进行订阅。 ② 搜索微信公众号“投资数据库”或“INVEST-DATA”关注。 ③ 长按下方二维码图片,关注微信公众帐号:

|

| 如何加入“投资数据库”微信群,参与业务讨论? |

请加微信号:invest-data8 ,注明“进群交流”,

客服将拉您进“投资数据库”微信群。 |