近来,美经济延续稳步增长势头,通胀压力小幅抬头、失业率维持历史低位、外贸规模继续扩大、美联储货币政策逐步常态化,但贸易收支不平衡、财政收支矛盾以及联邦债务规模高企等结构性问题仍不容忽视,预计2018年全年增长2.9%。虽然当前特朗普政府500亿美元征税规模不会对我宏观经济运行造成严重冲击,但我亟需做好“稳”“进”“控”三方面策略,营造于我有利的外部发展环境。

上半年美国经济形势分析

经济增长速度有所回落,但近期内生增长动力不断增强

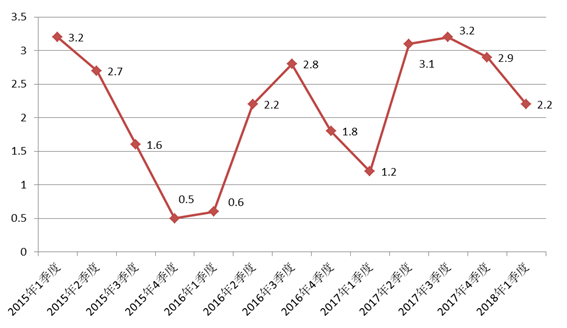

受库存投资和居民实际消费支出下降等因素影响,2018年1季度美GDP增长率下修至2.2%,较2017年4季度萎缩0.7个百分点,低于市场预期值。其中,1季度固定资产投资、货物贸易出口、联邦政府消费和投资额增长6.5%、5.4%、1.7%,分别环比下降1.7个百分点、6.2个百分点、1.5个百分点;相反,服务贸易出口额增长1.9%,环比上涨3.3个百分点。受美国内外多重利用因素驱动,近期美经济内生增长动力有所增强,2018年4月制造业产能利用率增至75.8%,为2015年8月以来最高;5月Markit综合采购经理人指数值为55.7%,较4月上涨0.8个百分点;5月服务业采购经理人指数值也为55.7%,环比上升1.1个百分点。市场普遍预计,2018年上半年美将延续2.5%左右的温和增长态势。

图1 2015年1季度到2018年1季度美国GDP增长示意图 单位:%

通胀压力小幅上升,失业率降至18年来新低

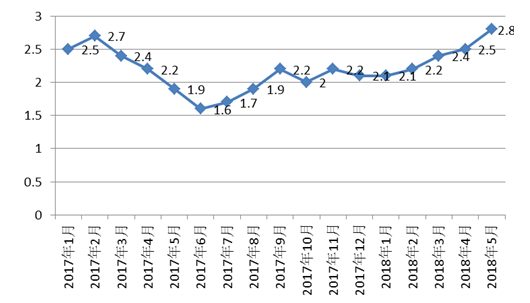

受能源、住房、交通等价格上涨影响,2017年6月以来美通货膨胀率呈现小幅上扬态势,2018年5月消费者物价指数同比增长2.8%,连续9个月位于2%水平以上;剔除食品和能源价格波动的核心消费者物价指数5月同比增长2.2%,较4月上涨1个百分点。多数市场机构预测,今年上半年美通胀将延续温和回升态势。受就业环境改善和市场活力增强等利好因素驱动,2017年以来美失业率持续下降,2018年5月失业率下滑至3.8%,创18年来新低。数据显示,截至5月26日当周,美首次申请失业救济人数已跌至22.1万人,显著优于市场预期。市场机构普遍认为,目前美已进入充分就业状态,今年上半年劳动力市场将进一步延续向好态势。

图2 2017年1月到2018年5月美国消费者物价指数变化示意图 单位:%

外贸规模继续扩大,贸易逆差额大幅收窄

美国内消费需求回暖促使外贸进口额上升,中国、墨西哥、加拿大等主要贸易伙伴需求提振增强货物和服务出口动力,近年来美进出口总额呈现逐步扩大态势,2018年4月外贸规模已增至4686.89亿美元,进口额2574.44亿美元,出口额2112.45亿美元。从贸易账来看,今年4月贸易逆差额大幅收窄至461.99亿美元,为近6个月来最低。市场预计,随着特朗普“美国优先”政策效应的逐步显现,美今年贸易逆差额或将进一步缩小。

财政状况不容乐观,政府债务规模居高不下

2018年2月美财政支出同比增长2%达3710亿美元,同期财政收入下滑9%至1560亿美元,赤字额达2150亿美元,创6年来新高。美财政部最新报告显示,2017-2018财年(2017年10月1日-2018年9月30日)赤字额将进一步扩大至3910亿美元,较去年同期增长400亿美元。市场机构认为,随着特朗普政府大规模税改方案逐步付诸实践,未来美联邦财政赤字率将会不断上升。从美债务规模来看,今年3月15日联邦债务水平已触及21万亿美元,其中公众持有15.36万亿美元,各政府机构持有5.67万亿美元。债务规模的不断扩大,势必将从根本上挤压特朗普经济政策的运筹空间。

货币政策回归常态化,美联储加息步伐提速

巨额的资产负债规模已大大超过正常经济活动所需,在释放大量市场流动性的同时已大大压缩了美联储货币政策操作空间,截至2017年底,美联储通过减持国债和MBS手段,总缩表金额已达1844亿美元,预计2018年全年总缩表金额将达3961亿美元。从美联储主席鲍威尔的最新表态来看,由于当前就业市场已基本达到充分就业水平且核心通胀率已超过2%的调控目标(4月核心PCE物价指数同比增长1.8%,也已接近2%调控目标),未来加息步伐或将提速。市场一致预计,2018年美联储6月加息已“铁板钉钉”,下半年再加息2次的概率已达到80%。

图片来源于网络

下半年美国经济走势

美国经济运行面临的主要有利因素

从消费来看,受特朗普政府经济政策利好因素驱动,近期美消费者信心得到一定程度增强。2018年4月全美商品零售总额涨至4976亿美元,较3月上升30亿美元;3月密歇根大学消费者信心指数报101.4,创2004年1月以来新高。从投资来看,美企业营收增长强劲,标普500指数成分股公司利润有望连续7个季度实现正增长。特朗普政府公布的最大规模税改方案明确取消企业替代性最低税,并将企业所得税由35%大幅降至21%,势必会大幅提高企业赴美投资意愿。从出口来看,受特朗普强势单边主义贸易政策“加持”,近期美飞机、大头、玉米、原油等出口量攀升至历史高位,美出口企业再次迎来“黄金增长期”。

美经济运行面临的主要下行风险

美共和党和民主党从不同理论基础出发,制定了差异化的经济社会发展政策体系,形成了新保守主义和新自由主义之间的博弈和对抗。特别是特朗普执政以来,红蓝两党针对人事任命、财政预算、国家安全、医疗改革以及移民政策等重大问题交锋不断,充斥着互不妥协、誓不让步、尖锐对峙的分裂立场,严重制约了各级政府的决策效率。此外,基础设施建设滞后、贸易收支不平衡、政府债务居高不下以及人口老龄化加剧等结构性问题也削弱了美经济长期增长潜力。

下半年美国经济总体走势

综合各方分析,2018年美国经济将延续稳步增长势头。IMF4月最新预测,2018年美GDP增速达2.9%。考虑到中美贸易冲突和特朗普新经济政策的不确定性,市场机构则较为谨慎,预计2018年美GDP增速为2.5%左右。