华尔街的大型投行们陆续发布了自己对未来一年交易策略的展望,今天轮到了摩根士丹利(Morgan Stanley)。

摩根士丹利认为,美元已进入本轮牛市的最后一站,美元上涨是由于利率和投资回报利差的扩大。美元首先或对低收益货币(特别是日元和韩元)走强。可以看到,在美国实际利率上升的帮助下,美元扩大走强势头,特别是对高收益货币。但更高的实际利率最终应该会收紧财政状况,并增加美国经济上行阻力,并预示着2018年1季度后美元的拐点。

美元兑日元会大放异彩

摩根士丹利指出,自美国大选以来,市场出现了一些大幅波动,最明显的就是美元-日元交叉汇率。购买美元兑日元是2017年首选汇市策略。

“日元是我们首选的做空标的,因为日本央行的收益率曲线控制策略将导致和美国之间的利差扩大,”该行在上周日的一份报告中表示。

今年9月,日本央行引出“量化质化宽松措施(QQE)和收益率曲线控制”,并取消所持日本国债的平均期限目标。该行的目标是10年期日本政府债券名义收益率为0%,这削弱了日元对美元或其他高流动性货币的纯息差吸引力。

“我们预计美元兑日元在2018年第二季度左右升至130,而广义美元指数届时有望上涨6%,随后触顶,”摩根士丹利分析师Hans Redeker称。

如果摩根大通的押注是正确的,那么美元兑日元还有约16%的上涨空间。

做多美元兑韩元,做空欧元兑英镑

除了美元兑日元,摩根士丹利也推荐做多美元兑韩元,并做空欧元兑英镑。这是2017年排名第二和第三的汇市策略。

“欧央行的持续宽松政策,以及欧洲政治不确定性将利空欧元,”摩根士丹利表示。但另一方面,英国未来已经没有新的利空,2017年1季度或迎来最后一波贬值。该行预计2017年底欧元兑英镑目标位0.77。

对于新兴市场货币,该行认为,明年将继续疲软,因为亚洲一些国家收益率较低(如在岸人民币、韩元、新加坡元、新台币、泰铢),以及一些国家对外负债高企(如土耳其里拉、南非兰特、马来西亚林吉特)。

不仅如此,摩根士丹利也看空澳元和新西兰元的前景。 “起先是因为美元的高收益率将吸引资金回流美元,”该行表示,“但在此之后,随着美国实际利率上升,以及中国经济放缓,商品货币可能会更艰难。”

做多美元兑韩元,做空欧元兑英镑

除了美元兑日元,摩根士丹利也推荐做多美元兑韩元,并做空欧元兑英镑。这是2017年排名第二和第三的汇市策略。

“欧央行的持续宽松政策,以及欧洲政治不确定性将利空欧元,”摩根士丹利表示。但另一方面,英国未来已经没有新的利空,2017年1季度或迎来最后一波贬值。该行预计2017年底欧元兑英镑目标位0.77。

对于新兴市场货币,该行认为,明年将继续疲软,因为亚洲一些国家收益率较低(如在岸人民币、韩元、新加坡元、新台币、泰铢),以及一些国家对外负债高企(如土耳其里拉、南非兰特、马来西亚林吉特)。

不仅如此,摩根士丹利也看空澳元和新西兰元的前景。 “起先是因为美元的高收益率将吸引资金回流美元,”该行表示,“但在此之后,随着美国实际利率上升,以及中国经济放缓,商品货币可能会更艰难。”

对此摩根士丹利给出相应的10款最佳外汇交易策略及简要理由:

1、做多USDJPY

利差驱动的日本资本外流和最高的通胀预期

2、做多USDKRW(韩元)

经济增长与货币政策的背离增加了韩国的资本外流

3、做空EURGBP

2017年1季度或迎来英镑的最后一波贬值。之后英镑将维持在此水平,由于欧元区的政治不确定性增加,因此可以逢高卖出EURGBP,2017年底目标位0.77。

4、做多USDNOK(挪威克朗)

挪威政府减少财政支持将使挪威克朗的多头仓位进行调整

5、做空AUDCAD

美国与中国经济增长的差异催生了该策略

6、做空SGDINR(新加坡元兑印度卢比)

依据新加坡和印度两国对全球经济的依赖、中国经济情况和去产能的所带来的风险敞口和债务负担来看,支持做空SGDINR

7、做多USDCNH

资本外流导致的人民币贬值以及与美国货币政策的不同

8、做多BRL/COP(巴西雷亚尔/哥伦比亚比索)

预计改革动能和高收益将粉碎外部风险

9、做多RUBZAR(俄罗斯卢布/ 南非兰特)

俄罗斯持续的紧缩货币政策将使得卢布走强

10、做多CHFJPY

收益利差将使得日元走弱,而瑞郎能对欧洲政治风险事件起到对冲的作用

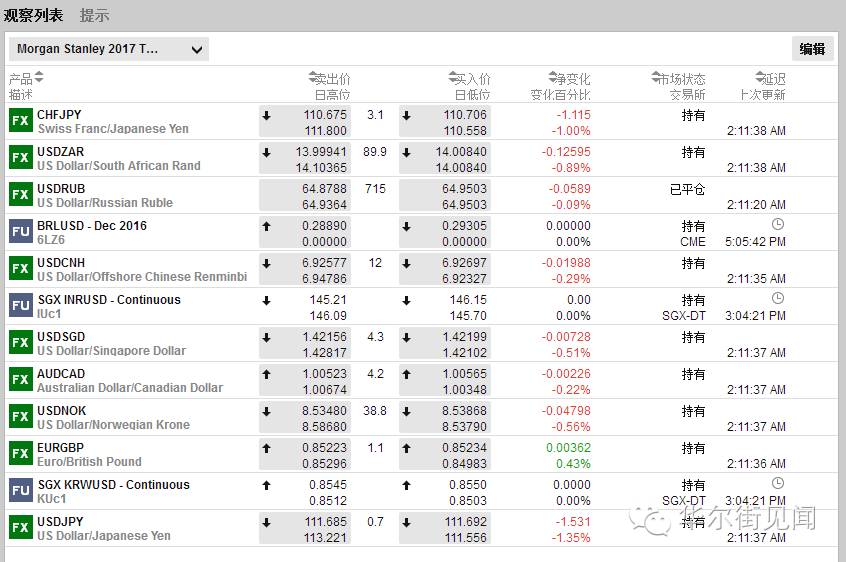

摩根士丹利推荐的货币观察列表 来源:tradergo.weex.in

摩根士丹利在本次报告中用“USD牛市的最后一站”来给美元做了总结。

摩根士丹利认为,美元指数在2017年预计会涨6%,然后到2018年2季度左右触顶。

该行认为本轮美元走势与1990年的走势颇为相似,当时美国经济表现出众,吸引了大量资本流入,再加上财政部长鲁宾(Rubin)的“强美元”政策,美元一路从80涨到近120。

今天的环境是,各国产出缺口不一,全球经济失衡。比如G10国家包括美国处在消除产出缺口的过程中,而另外一些国家,比如亚洲很多国家,产出缺口正在扩大,产能利用率在下降。

在90年代后期,美元进入“顺周期”,美元抓住一切来自不管是欧洲还是亚洲的“好消息”趁势上涨。这与今天的情况类似。特别是最近全球PMI指数从49的萎缩区间进入52扩张区间,这对美元的前景利好,因为我们可以理解其为“全球经济好转,对美国经济也有帮助”,美国多少更加容易接受强势美元带来的负面影响。

摩根士丹利认为,我们从2012年开始就能找到,美元在“顺周期”内的一些特征,这也是本轮牛市的起点,不过这轮牛市进行到现在也进入了最后的阶段。到2017年末,美元都可能受到实际利差扩大的支撑,但是,如果美国经济没有能给出亮眼的表现来支撑市场对美元的信心,那时,“风险预期”将再次成为市场主题,“财政扩张”主题下对美元的炒作恐怕将告一段落。

事实上,“WEEX·一起交易”在上个月提出了与摩根士丹利类似的观点,详见(【WEEX评论】享受美元最后的疯狂吧http://strategy.weex.in/weex/node/269665)

我们认为,当前美元多头所认为的那些美元升值因素多数因为边际变化和预期,并提出了四个主要风险点。不过当时美国大选的结果还没有出来,市场对美国大幅扩大财政刺激还没有明确的预期。但今天的结果一样可以套用这个分析,除了金融市场的利差变得更有诱惑力之外,实实在支持美元上涨的数据还没有出现。

而美元的上升对美国通胀带来的负面影响可能最快在明年2季度左右发酵,到时市场对美国的通胀和经济发展前景还能否像今天一样乐观,现在还是个未知数。

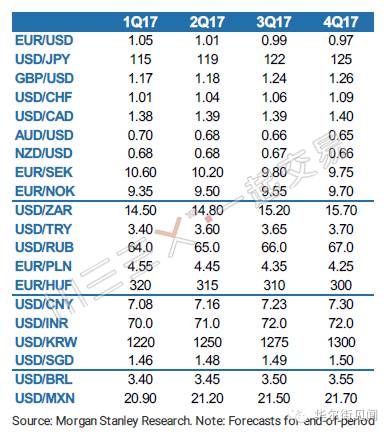

附:MS对主要货币2017年展望

注:摩根士丹利27日发布的2017 TOP TRADE报告长达24页,WEEX为读者第一时间奉上摘要版,还有很多细节内容我们会在后续文章中持续为大家带来,请密切关注fx.weex.in

来源:华尔街见闻(ID:wallstreetcn)

作者:WEEX·一起交易

编辑:位宇祥 华尔街见闻新媒体总监

转载请回复 授权 查看须知,否则一律举报。

广告合作QQ:华东华南3257816041;华北652941476

希望大家在阅读后顺便点赞转发,以示鼓励!