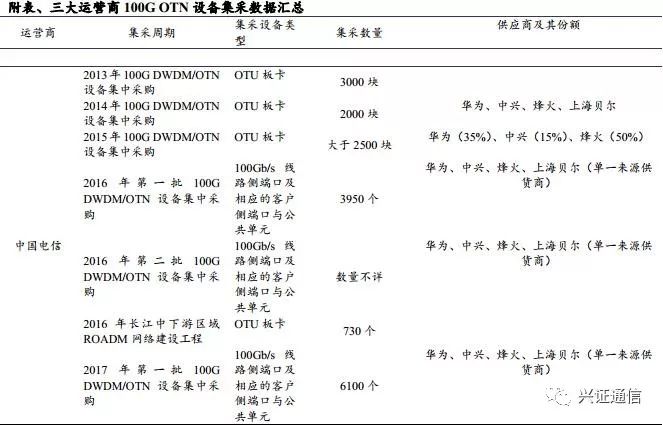

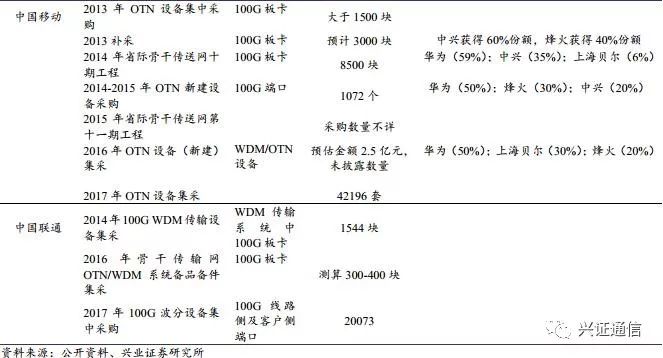

继8月份中国电信集采OTN(光传送网)设备以来(6000多端),中国移动9月份进行了历史最大规模OTN采购,达到42000多端,昨天中国联通也进行了历史最大规模的OTN采购,20000多端。

至此,三大运营商OTN采购均开始放量,标志着运营商城域网扩容刻不容缓。

实际上,2016年下半年,运营商已经有比较强烈的扩容城域网的需求(4G流量爆发、家庭宽带跃升,导致城域网压力大),但是电信级100G光模块价格太高(5000美元,都是进口的,国内光模块厂商买不到相应的光芯片25EML),导致OTN端口价格太高(均价12万),压制了运营商的需求。

这就好比,之前大家都没买车的时候,城市里面的交通路口都是红绿灯。但是现在随着家家户户都买车了,红绿灯就不行了,需要修立交桥,2层甚至3层立交桥。而“立交桥”就类似于OTN设备,是专门用于大流量处理的光网络设备。

据最新情况,海外光芯片龙头的25EML芯片已经在逐步放量,国内光模块厂商已经可以买到相应芯片了。国内生产之后,电信级100G光模块有望降价20-30%,运营商压制的需求有望释放出来。需求侧和供给侧形成共振。

所以,

2018年光设备板块的增长会比较好。最受益的标的就是光设备提供商

烽火通信

,

其次是

中兴通讯

,光器件提供商

光迅科技、新易盛、中际装备、博创科技

,也会受益。

2018年,通信板块的核心无疑是5G。作为5G的核心受益标的,烽火通信,在5G到来之前,是不用担心业绩的。除了上面说的运营商需要在2018年扩容城域网之外,还有“5G建设,承载先行”,烽火通信是5G的早周期品种。

除了通信设备,烽火还有光纤光缆业务和网络安全业务。对于光纤光缆,2018年仍旧会高景气,而且接下来中国移动的光纤光缆招标,很可能超预期(5G的部分光纤线路需要提前铺设);网络安全业务,烽火星空的竞争力无疑是最强的。

对于2017年的业绩增长,我们偏保守一些,预计增长20%,而对于2018年,预计增长在35%以上。同时,作为武汉邮科院下属公司,光迅科技已经在今年早些时候做了股票激励(2014年烽火和光迅同时做了股权激励)。所以2017年的业绩相对会保守一些。

我们预测烽火2017年9.5亿利润,2018年13亿以上,长期稳健成长,当前市值370亿,重点推荐。

2017年10月28日,中国联通采购与招标网发布集中采购招标公告:2017年中国联通100G波分设备集中采购资金已落实,项目已具备招标条件,进行公开招标。本次集采采购包括新建8805个线路侧100G及相应规模的客户侧端口;扩容11268个线路侧100G、2572个10G及相应规模的客户侧端口,采购总预算15.72亿元。

中国联通开启史上最大规模100G波分设备集采招标,三大运营商扩容传输网进度明显加快。

本次联通开启了100G 波分设备集采之后,三大运营商2017年100G传输设备集采规模远超历史同期。三大运营商在2013年-2015年进行了大规模100G OTN设备集采,完成了100G OTN 骨干网络的建设;此后相关设备集采规模有所缩减。我们认为本次三大运营商开启超预期设备集采说明:1、运营商希望通过传输网建设平滑移动网络支出下滑(2017H1运营商整体资本开支在下滑,但是传输网建设资本资本显现增长拐点);2、采集结果释放出传输网投资建设加速信号,将带来光通信设备与电信级光模块需求拐点。

需求端与供给端双重推动运营商100G 传输设备下沉。

需求端:2015年以来,家庭宽带接入建设突飞猛进、4G移动流量年年翻番增长,城域传输网络带宽压力日趋凸显,100G OTN系统下沉可以实现更高效以及大容量传输能力。供给端:由于长距离高速率100G光模块价格畸高压制了运营商投资意愿;伴随海外25G EML(电信级100G光模块所用光芯片)高速光芯片产能放量,预计电信级长距离100G 光模块价格有望下滑25%以上,制约100G OTN下沉的成本因素减弱,运营商前期受到压制的需求有望快速释放出来。在需求端与供给端双重推动下,运营商100G OTN设备下沉速度加快。

市场格局稳定,相关OTN供应商将持续受益。

中国联通本次招标要求1、投标产品须通过中国联通组织的技术测试;2、两个标包兼投兼中,投标人必须同时参加省内和一干两个标包的投标,否则其投标将被否决;3、两个标包份额确定(标一:55%/35%/10%;标二:51%/31%/18%)。此前为中国联通提供过现网商用100G波分设备供应商只有华为、烽火、中兴、上海贝尔;同时考虑到本次招标规模较大,对于投标人产能有较高要求,预计本次中标人为大型供应商。三大运营商针对于供应商甄选方案类似,市场格局趋于稳定,相关供应商将持续受益传输网投资加速。

传输网投资与100G OTN下沉加速,建议积极关注100G OTN设备商以及核心光模块供应商。

主设备商将持续受益行业需求释放,重点推荐:

烽火通信(

600498

):公司作为三大运营商

100G OTN

设备主要供应商之一(估计存量市场份额

15-20%

),

17-18

年净利润分别为

9.2

亿元、

12.8

亿元,对应当前股价

PE

为

40

倍、

29

倍;

其次建议投资者积极关注核心光模块供应商:

1、光迅科技(002281):下半年海外25G EML产能瓶颈解决,公司电信级100G光模块有望放量增长;

2、新易盛(300502):国内少数具备批量交付 100G 光模块能力企业,17年下半年高速光芯片供给瓶颈解除之后,公司高速光模块产品有望放量。

3、中际装备(300308):公司是数据中心100G光模块龙头,未来有望在电信级100G光模块领域实现新的突破。

4、博创科技(300548)下半年运营商对城域网的投资将会加速,带动公司波分产品销售加速。

风险提示:

25G EML 高速光芯片产能释放不及预期;运营商传输网投资不及预期。