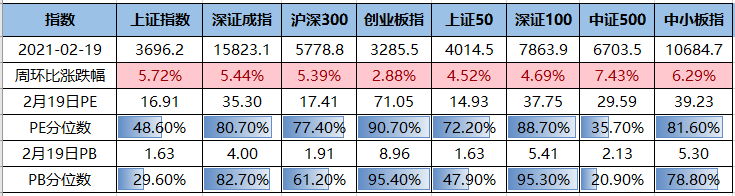

近五个交易日,A股重要指数均出现大涨,中证500(涨7.43%)、中小板指(涨6.29%)、上证指数(涨5.72%)领涨,其余指数中,沪深300(涨5.39%)、上证50(涨4.52%)、深证100(涨4.69%)。

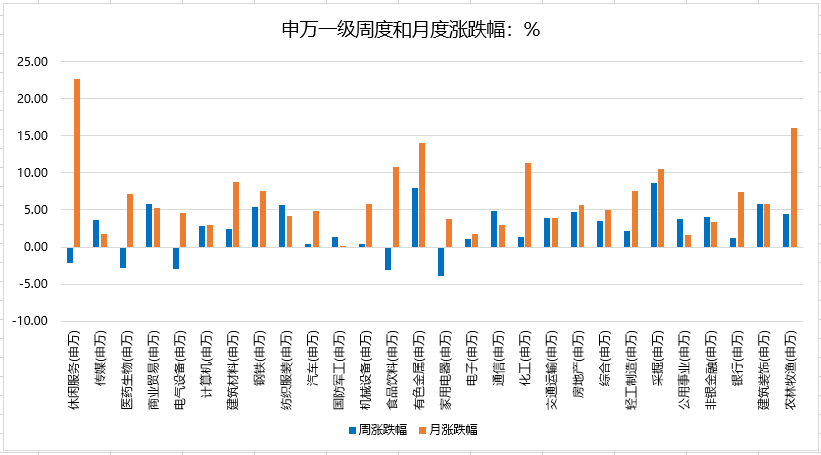

2021年2月新年第一周,申万一级行业板块周度板块绝大部分收涨,有色金属、采掘、建筑装饰板块领涨,休闲服务、家用电器、医药生物、电气设备、食品饮料板块收跌;月度涨跌幅上,休闲服务、农林牧渔、有色金属、食品饮料板块领涨,电子、公用事业、传媒、国防军工板块滞涨。

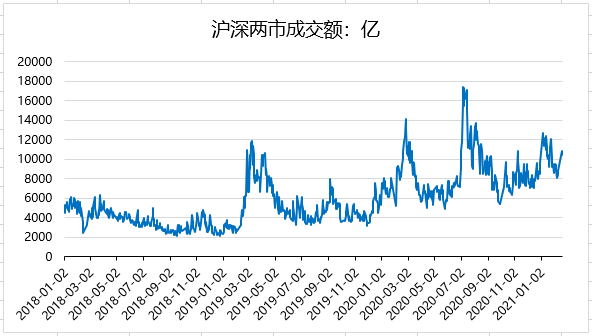

上周沪深两市日均成交额为10639亿,环比上周增加2243亿。北向资金净流入146.26亿,本周连续两天实现净流入。

据美国约翰斯•霍普金斯大学数据,截至当地时间2月18日16时23分(北京时间19日5时23分),美国累计新冠肺炎确诊病例超过2787万例,达到27876525例,累计死亡病例超过49万例,达到492302例。

中国新闻网报道,目前,变异新冠病毒在美国持续肆虐,美疾病控制与预防中心(CDC)警告,其可能会导致全美病例“快速上升”;为防控疫情,当局计划拨款逾16亿美元,以扩大全美新冠检测规模和试剂供应。当地时间16日,CDC发布的一份报告显示,全美已报告了至少1299例变异病毒感染病例,其中绝大多数(1277例)是感染的于英国发现的B.1.1.7变种。目前,这种变种已在美国41个州和华盛顿特区被发现。

截至当地时间2月18日,巴西卫生部公布的统计数据显示,巴西单日新增新冠肺炎确诊病例51879例,累计确诊10030626例;新增死亡病例1367例,累计死亡243457例。巴西成为全球范围内继美国和印度之后,第3个新冠肺炎确诊病例数超过1000万例的国家。

根据当晚发布的官方疫情数据,法国17日新增确诊病例25018例,累计确诊病例超过350万例,达3514147例,累计死亡病例现为83122例,新增死亡病例310例。法国新冠住院患者现为25974人,重症患者现为3350人。

事件:

1月新增人民币贷款3.58万亿,预期3.53万亿,前值1.25万亿;新增社融5.17万亿,预期4.47万亿,前值1.7万亿;M2同比9.4%,预期10.1%,前值10.1%。

核心观点:

不论是总量还是结构,1月金融数据总体较好,指向需求仍旺,Q1经济有望“开门红”。

-

新增信贷创历史新高,金融机构信贷余额同比增长12.7%,较前值小幅回落0.1个百分点。

预计今年信贷增速较去年回落。

1月居民贷款同比多增,与消费升温和开年一线城市楼市火爆有关。

预计在央行要求控消费金融和地产调控升级背景下,后续居民杠杆率快速上升的势头将得到一定遏制。

1月企业贷款同比少增,其中表内票据、企业短贷同比少增,可能与利率、额度等因素有关;

企业中长贷同比多增,反映企业中长期融资需求仍旺。

-

社融增速在预期内回落,但新增量大幅超预期,支撑项在于表内贷款和表外票据;拖累项在于政府债券。在稳杠杆要求下,预计今年社融增速将较去年回落2个百分点左右。1月表外票据大增部分源于企业融资需求旺盛,但若将表外与表内票据合计起来,1月票据融资同比少增,因此表外票据高增可能也与利率走高影响企业贴现意愿有关。政府债券同比少增,与地方债未提前下达有关,继续提示关注2021提前批节奏,可能对Q1社融形成扰动。企业债券发行有所修复,信用事件影响边际减弱。

-

M1跳升至近三年最高、M2时隔10个月再回10%下方,M1-M2剪刀差结束35连负之后首次转正。M1同比大幅走高既有基数、季节性因素,也有趋势性因素。M2同比回落与贷款增速回落和财政存款挤压有关,预计今年M2同比较去年回落1-2个百分点,部分月份可能降至9%以下。存款端显示居民存款同比少增,企业和财政存款同比多增。

-

展望:货币政策稳字当头、不急转弯,今年信用趋于收缩,社融增速总体前高后低。1月信贷、社融、M2同比回落进一步印证信用拐点到来,但速度较为缓和。从绝对量来看,1月新增贷款、社融均为天量,反映消费升温,地产维持景气,企业补库和资本开支意愿上升带动中长期融资需求旺盛。维持我们此前判断,后续我国货币政策将继续保持灵活精准、合理适度,稳字当头,不急转弯,“防风险、稳杠杆、收信用”仍是必选项、但过程会较缓和,我们也提示关注信贷规模、居民杠杆、信用风险等关键变量的影响。

事件:

1月CPI同比-0.3%,预期-0.1%,前值0.2%;1月PPI同比0.3%,预期0.3%,前值-0.4%。

核心观点:

服务弱、工业强,短期CPI和PPI将延续分化,关注PPI可能的超预期上涨。

-

CPI同比由正转负、环比续涨,核心CPI有数据以来首度告负:同比较低既有高基数的影响,也与春节错月、疫情反复和就地过年对服务价格拖累有关。食品价格受春节、降温雨雪天气、饲料成本等提振持续偏强,预计随着短期扰动过去,后续将趋于平稳。非食品低于季节表现,其中服务类价格偏弱,燃料受油价提振偏强。

-

PPI同比结束11连负首次转正,源于内外需修复提振大宗商品价格,也与寒冷天气和工业向好增加供暖、用电需求,以及食品涨价有关。继续提示关注煤炭、原油、螺纹钢、铁矿石等工业品涨价逻辑。

-

新增关注点:2021年基期轮换对CPI和PPI测算的影响。CPI基期调整后的调查分类大类目录仍为8个,基本分类增至268个,新增项包括外卖、母婴护理、新能源车、智能设备、网约车等新经济。统计局测算基期轮换对CPI和PPI各月同比指数的影响平均约为0.03和0.05个百分点,而我们发现环比累乘测算同比误差因此变得更大。

-

后续预测:中性条件下,2021年通胀整体温和上行,关注PPI超预期上涨的可能性。

CPI:

从2月首周的食品项高频数据以及疫情反复的影响来看,今年2月CPI环比涨幅可能弱于季节规律(即历史上同在2月过春节的同期环比)。

中性假设下,预计2月CPI同比持平或回落,预计2021年全年CPI同比由2020年2.5%降至1%-2%。

PPI:

内外需修复下,大宗商品持续涨价,叠加基数下行,预计2月PPI同比将大幅提升。

全年PPI同比将由-1.8%升至3%甚至4%以上(预期上调,此前3%左右)。

往后看,PPI有可能超预期上涨,可紧盯工业品和原油的价格走势;

继续提示关注PPI对库存、制造业投资的影响。

本周重点关注

2月23日

· 1月欧元区CPI数据公布;

· 国家统计局发布大中城市住宅销售价格报告;

2月24日

· 美国1月原油库存数据公布;

2月26日

· 美国1月人均可支配收入数据公布;

近期美国长期国债利率出现加速回升,未来仍有周期性回升空间。

触发美债利率回升的因素主要有:

-

民主党横扫,财政刺激预期进一步增强,从而提升通胀预期与美债实际利率。

-

美联储纪要首次出现“taper“说法,市场对于流动性紧缩的预期有所增强。

美债利率上行的持续性如何?

我们认为目前美国经济仍有较大的修复空间,二季度美国通胀有望加速上行,美债利率仍处于周期性回升的过程之中,波动中枢或进一步上行。

未来美债利率还有多大上行空间?

未来美债利率回升的节奏取决于经济和通胀恢复的节奏,而年内来看通胀预期拖累概率较低,当前实际利率已经回到历史相对低位(截止20210202~-1.03%),下一阶段美债收益率的上行大概率将由实际利率推动。

参考金融危机后复苏阶段实际利率的上行幅度贡献,预计未来10年美债收益率回升至1.5%。若本轮实际利率回到金融危机后的均值水平(0.3%),则10年美债收益率将回升至2.4%。未来可能引发美债利率加速上行的因素:1)疫苗的普及进度超预期;2)财政刺激推进的速度和力度超预期;3)美国房地产热度加强进一步推升通胀。

美国版MMT下美元中长期看空方向不变,但2021年美元指数存在战术性反弹压力。

-

从交易角度来看,市场做空美元的交易头寸非常拥挤,做空美元已经成为一致预期。

-

从基本面变化角度看,伴随着美国疫情的逐步控制,2021年美国可能进入“宽松间歇期”,美元流动性紧缩担忧增加,给美元进一步下行带来阻力。

短期可能导致美元指数战术性反弹的因素:

-

美国疫苗率先普及、通胀加速回升导致美国经济阶段性一枝独秀,中国经济“避风港”效应下降;

-

拜登上台后积极修复美国大国形象,或导致市场对于美元中长期信用有所修复;

-

拜登政府对中国态度的明朗化或影响全球市场风险偏好,近期重点关注2月份的国情咨文。

中期可能导致美元指数进一步反弹的因素:

-

信用风险等次生风险爆发,引发美元避险性反弹;

-

中国紧信用程度超预期,国内长端利率加速下行,导致美元指数被动性反弹。

当前背景下,我们如何看待未来一个阶段的大类资产价格走势?

估值周期:

权益资产估值不便宜,潜在波动风险加大。较低的ERP分位数显示全球权益类资产估值逐步进入对流动性变化较为敏感的区域,如果美债利率短期内加速上行或美元加速反弹,市场波动很可能加剧。

商业周期:

当前全球商业周期仍处于从复苏向过热过渡的过程中,全球基本面修复仍有较大的空间,这意味着中期来看顺周期资产的基本面趋势仍有支撑。

货币政策周期:

由于新冠肺炎疫情的扰动和债务压力的系统性提升,我们还需要考虑到这一轮流动性收紧的渐近性,美国流动性正常化并非一蹴而就。按照此前的经验推算,QE实际削减的动作最快也要等到2021年下半年,而美债短端利率仍将维持低位。

未来3-6个月的大类资产角度建议:大宗>权益>债券,我们继续看空美债、同时关注美元的战术反弹风险;看好受益于实际通胀回升的大宗商品;权益市场可能呈现波动加剧、结构分化的格局:美股价值股、小盘股将继续跑赢大盘成长,疫情逐步控制后服务业后续弹性值得关注;A股结构上建议进一步聚焦基本面趋势继续回升的方向,看好受益于全球特别是美国经济修复的出口产业链方向和长期景气度较为确定的科技+制造方向。

A股抱团行情下市场估值结构出现了严重分化,超大盘龙头股票估值相对偏高,细分行业龙头和中小盘股票仍处估值洼地。往后看,未来市场大概率通过宽幅震荡或轮动消化估值,资金可能会从高估值板块外溢到中证500指数等前期低估值领域: