并购汪研究中心,专注并购市场研究;

公众号并购汪,并购领域第一自媒体;

并购汪社群,高端人脉与价值分享平台;

添加微信ibmawang2为好友,点击上方加关注↑↑

40亿跨境并购! 冲击全球前三?木林森收购百年巨头资产能否happyending?

收购全球三大巨头下属业务!获得覆盖全球销售渠道!将百年历史品牌收入囊中……

国内LED封装龙头木林森即将完成的对LEDVANCE的收购颇受瞩目!就像木林森总经理林纪良所言,这种机会少之又少,一旦出现就绝对不能错过。这次收购称得上是一段“惊奇之旅”!

LEDVANCE是全球照明三大厂之一的欧司朗公司,为剥离出售通用照明业务而设立的企业。佛山照明、浙江阳光照明和雷士集团等多家国内上市公司参与了对LEDVANCE的竞购。最终木林森联合IDG杀出重围,通过成立并购基金的方式,斥资4亿欧元,于2017年3月份最终将LEDVANCE收入囊中。目前这项交易已经推进到了最后一步。木林森于5月2日公布了最新版重大资产重组交易预案,拟通过发行股份及支付现金的方式,作价40亿元将LEDVANCE注入上市公司。

LEDVANCE年营业收入超150亿,是木林森的3倍。通过收购LEDVANCE的蛇吞象交易,木林森将获得百年历史老品牌,以及覆盖全球的销售渠道。

今天小汪@并购汪带你看一看,木林森究竟如何巧用并购基金完成跨境蛇吞象,木林森对LEDVANCE的整合又面临什么样的问题。

跨境并购“蛇吞象”

木林森收购LEDVANCE是一起典型的跨境并购蛇吞象交易。标的LEDVANCE在全球拥有40个子公司,在120个国家拥有销售渠道,2015年LEDVANCE实现营业收入153.7亿元。而木林森作为国内LED封装企业龙头,上一财年仅实现营业收入38.82亿,LEDVANCE营收是木林森的四倍。对LEDVANCE的收购完成之后,木林森或将成为全球前三的LED照明企业。

收购LEDVANCE交易历程:

2015年6月,欧司朗监事会批准了拆分通用照明光源业务,成立独立公司的计划。

2015年11月6日 木林森宣布,董事会同意公司参与竞购欧司朗部分照明业务资产,并授权孙清焕董事长代表公司洽谈收购事宜及签署相关文件。

2017年3月3日,并购基金对LEDVANCE的境外交割正式完成。

LEDVANCE:欧司朗拆分照明业务

LEDVANCE系由欧司朗公司通用照明业务剥离设立的照明企业。欧司朗公司是全球领先的光源、灯具和照明解决方案提供商,和GE、飞利浦并列全球三大照明厂。为适应战略定位从整合照明制造商向专业照明服务提供商的转变,欧司朗公司决定对通用照明业务进行剥离,并设立LEDVANCE进行业务承接。2016年7月1日,剥离基本完成,LEDVANCE正式独立运营。

LEDVANCE产品主要为传统光源业务(包括热致发光灯、集成紧凑型荧光灯、低压气体放电灯、高压气体放电灯等)、LED光源、OTC灯具和智能家居电子产品等。目前在全球共有15处正在运营的生产基地,其中欧洲7处、亚太区2处、美洲6处,主要为传统光源业务产能。2014财年、2015财年,LEDVANCE照明产品销售额分别达到21.62亿欧元、21.74亿欧元,折人民币160.00亿元、160.91亿元。LEDVANCE 2016年收入中有50%左右来自于美洲区,40%来自于欧洲区,10%左右来自于亚太区。

目前LEDVANCE传统光源业务占比约为60%,LED光源业务占比约为25%。LED业务发展空间大。

并购基金如何助力跨境“蛇吞象”

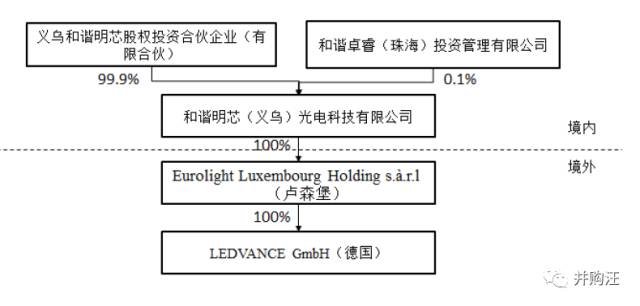

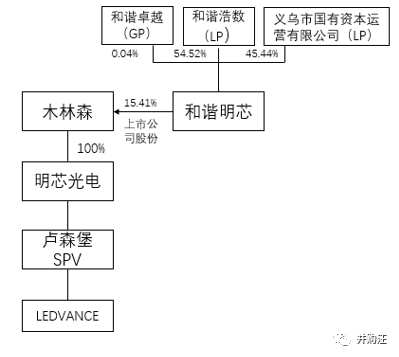

本次木林森收购LEDVANCE的交易经过以下步骤:首先上市公司木林森联合IDG、义乌市国有资本运营有限公司联合成立并购基金和谐明芯。随后并购基金和谐明芯设立下属子公司明芯光电。明芯光电通过设立的卢森堡SPV Eurolight Luxembourg Holding s.à.r.l ,完成对LEDVANCE的最终收购。

这是一种典型的并购基金操作模式。并购基金通过子公司收购标的,然后将标的出售给上市公司。并购基金获得上市公司的股份,从而成为上市公司的股东;在减持上市公司股份后,并购基金再将所得回报分配给投资者。

小汪@并购汪在《并购基金》中对这一模式有详细讲解,欢迎大家购买阅读。

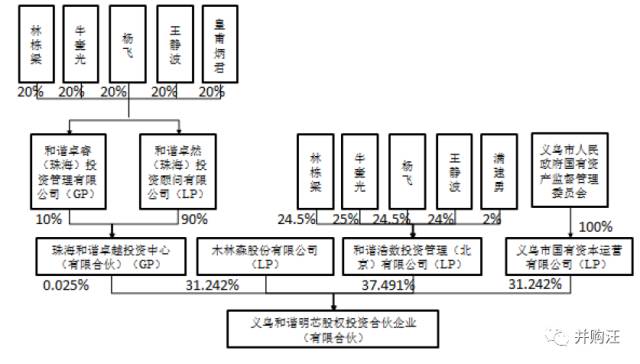

2016年7月19日,上市公司木林森联合IDG、义乌市国有资本运营有限公司成立了并购基金和谐明芯。并购基金采用了“上市公司+PE”的模式,IDG旗下有限合伙企业和谐卓越担任GP、和谐浩数担任LP,上市公司木林森担任LP。

上市公司担任有限合伙人(LP),认缴出资12.5亿元,出资比例为31.242%。和谐卓越担任普通合伙人(GP),认缴出资100万元。义乌市国有资本运营有限公司与和谐浩数同为有限合伙人(LP),分别出资12.5亿、15亿,占认缴出资的31.242%和37.491%。并购基金的合伙协议约定,企业的利润和亏损,由全体合伙人依照出资比例分配和分担。

IDG资本的林栋梁、牛奎光、杨飞、杨静波、皇甫炳君五位合伙人共同控制和谐卓睿,和谐卓然,并间接控制和谐卓越以及并购基金和谐明芯。

并购基金股权结构图如下:

2016年7月21日,并购基金和谐明芯与和谐卓睿共同出资设立明芯光电,公司注册资本400,000万元。和谐明芯出资399,600万元,持股99.9%,卓睿投资出资400万元,持股0.1%。随后明芯光电在卢森堡设立了SPV :Eurolight Luxembourg Holding s.à.r.l,并通过该SPV完成对LEDVANCE 的收购。

2017年3月3日,欧司朗公司将LEDVANCE 100%股权以初始作价4.857亿欧元(以7.40CNY/EUR计算,约合人民币35.94亿元)出售给和谐明芯在卢森堡的子公司,境外交割正式完成。明芯光电通过Eurolight Luxembourg Holding s.à.r.l间接持有LEDVANCE100%股权。

并购基金的退出:与上市公司的交易

2017年3月31日,木林森公布重大资产重组预案,拟通过发行股份及支付现金购买资产的方式,间接收购标的LEDVANCE。本次交易的交易对方为并购基金和谐明芯以及和谐卓睿,交易标的为并购基金子公司明芯光电。

木林森将以现金方式支付明芯光电交易对价的31.35%,不超过125,400万元;以发行股份的方式支付明芯光电交易对价的68.65%,不超过274,600万元,总计发行股份数不超过96,249,561股。同时向不超过10名特定对象发行股份募集配套资金,总额不超过125,500万元。其中,不超过118,000万元将用于义乌LED照明应用产品项目,不超过7,500万元用于本次重组相关费用的支付。

交易对方:和谐明芯及卓睿投资。

交易作价:40亿元;其中现金对价12.54亿元,占总对价的31.35%;股份对价27.46亿元,占总对价的68.65%。

发行价格:28.53元/股。

发行股份数量:96,249,561股股份。

标的资产:明芯光电100%股权。

标的业务:明芯光电为特殊目标公司(SPV),除间接持有目标公司LEDVANCE 100%股权外不存在其他业务。

交易前后股权结构变化:本次交易前,孙清焕合计共持有本公司67.71%股权,是本公司的实际控制人。本次交易完成后,不考虑配套融资影响孙清焕直接持股比例将变更为56.94%,合计持股比例变更为57.27%,孙清焕仍为公司的实际控制人。

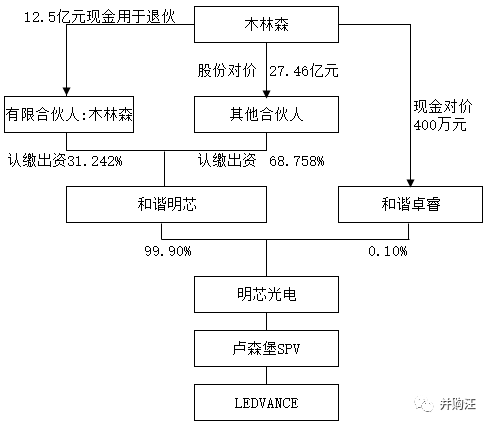

由于上市公司木林森作为重组交易对方并购基金和谐明芯的有限合伙人,持有和谐明芯31.242%的份额,为避免本次重组交易导致间接交叉持股,交易作价中的现金对价将主要用于木林森退伙,资金来源为上市公司自有资金或自筹资金。

现金对价支付完成后,各方安排上市公司从和谐明芯处退伙,并由和谐明芯在木林森进行退伙结算后按照其合伙协议的约定以现金对价退还木林森在和谐明芯的财产份额。退伙手续完成后,上市公司再将和谐明芯所获得的新增股份登记上市。

如本次发行股份购买资产最终完成,并购基金将获得12.50亿元现金对价用于上市公司退伙。同时并购基金和谐明芯最终将获得96,249,561股上市公司股份,占发行后上市公司总股本比例的15.41%,成为上市公司第二大股东。

部分股份发行价为28.53元/股,以发行价计算,该部分股份总市值为27.46亿元,与并购基金中义乌市国有资本运营中心、和谐卓越、和谐浩数三位合伙人2.751亿元认缴出资相近。但2017年5月2日上市公司木林森复牌后,当日收盘价为36.90元/股。

剔除重组费用,标的盈利能力良好

本次木林森收购LEDVANCE是小鱼吃大鱼的交易,LEDVANCE营业收入是木林森的三倍。LEDVANCE的业绩对木林森将影响很大。我们来看看LEDVANCE的经营情况如何。

2014财年、2015财年,LEDVANCE照明产品销售额分别达到21.62亿欧元、21.74亿欧元,折人民币160.00亿元、160.91亿元。2015年10月至2016年6月、2016年7月至2016年12月,LEDVANCE照明产品分别实现销售额16.19亿欧元、10.25亿欧元,折合人民币119.78亿元、75.88亿元。

同期,LEDVANCE整体毛利率维持在20%以上,但最终实现净利润却不理想。

2014财年、2015财年、2015年10月1日至2016年6月30日期间和2016年7月1日至2016年12月31日期间,LEDVANCE实现归属于母公司股东的净利润分别为-2,000万欧元、-7,940万欧元、3,110万欧元和-1,960万欧元。

LEDVANCE究竟为什么在2014年、2015年、2016年下半年屡屡亏损?这与欧司朗公司的业务剥离与缩减产能有关。

从2014年开始,欧司朗公司实施传统光源产能缩减计划,逐步将传统灯具业务相关资产剥离至LEDVANCE体内。在将传统光源产能剥离至LEDVANCE体内同时,欧司朗开始对产能进行缩减,陆续关闭全球多处生产厂房。作为承接欧司朗公司传统通用照明业务的主体, LEDVANCE在成立后继续对工厂进行关停。

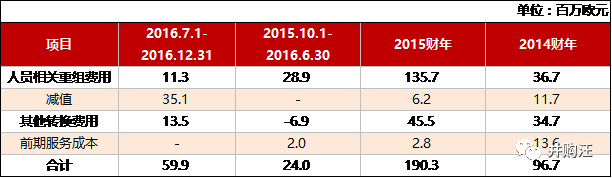

LEDVANCE在进行关厂的过程中需要辞退相应的工厂员工并按照厂房所在地的法律要求计提相应的遣散费用,同时产生了大量固定资产减值以及其它转换费用,这可能是LEDVANCE亏损的主要原因之一。

LEDVANCE关停工厂涉及的费用主要包括人员遣散费和提前退休费用、固定资产减值损失、停运成本及与重组活动相关的设备迁移费用,还包括由于重组导致的过剩存货相关的跌价准备等等。高昂的缩减产能重组费用导致了LEDVANCE的亏损。

针对LEDVANCE的亏损,深圳交易所就标的是否有利于增强上市公司持续盈利能力进行了问询:

“请你公司按照《上市公司重大资产重组管理办法》第四十三条的规定,充分披露本次交易是否有利于提高上市公司资产质量、改善财务状况和增强持续盈利能力。”

由于与交易相关的审计、评估工作尚未最终完成,上市公司无法对交易完成后的财务状况和盈利能力进行完全分析。

但LEDVANCE管理层提供的剔除重组费用后的税前利润可用于证明公司盈利能力。根据LEDVANCE公布的数据,在剔除重组及转换相关特殊项目后,LEDVANCE 2014财年、2015财年、2015年10月1日至2016年6月30日期间和2016年7月1日至2016年12月31日期间将实现税前利润90.2万欧元 、116.7万欧元、87.1万欧元、51.8 万欧元。

上市公司方面认为,扣除重组相关费用后LEDVANCE盈利能力良好,根据会计准则及LEDVANCE实际情况,在对未来因重组导致的相关负债进行合理识别后,LEDVANCE相关重组费用计提对上市公司损益的影响将在一定程度上减小。同时本次重组完成后双方存在明确的协同效应,因此重组有利于提高上市公司资产质量、改善财务状况和增强持续盈利能力。

同时,交易所还对LEDVANCE的独立经营能力进行问询:

“预案披露,LEDVANCE由欧司朗公司剥离通用照明业务设立。自目标公司设立日起,OSRAM逐步将灯具业务相关资产剥离至LEDVANCE体内,截至2016年7月1日,剥离基本完成。请你公司从资产、人员、技术、生产和销售等方面,说明LEDVANCE是否具备独立经营能力,请你公司独立财务顾问进行核查并出具专业意见。”

对此,上市公司详细列举了LEDVANCE从欧司朗剥离后所获得的资产、人员、技术、生产和销售情况,以证明LEDVANCE具备独立运营能力。

并购汪点评

到目前为止,并购基金子公司明芯光电取得LEDVANCE股权的前次交易价格仍没有最终确定,根据境外交割当日LEDVANCE提供的最佳估计数,LEDVANCE 100%股权境外交割初始价款为4.857亿欧元(假设人民币兑欧元汇率为7.40CNY/EUR,约合人民币35.94亿元)

本次上市公司层面的交易,估值与作价主要参考标的公司注册资本400,000万元,确定上市公司收购明芯光电100%股权的交易价格不超过400,000万元。明芯光电获得的实缴注册资本在支付完境外交割对价和中介机构费用后,如有剩余将留在标的公司体内。

本次木林森出海收购LEDVANCE,主要看重LEDVANCE海外市场的营销渠道和历史悠久的品牌。

木林森自2012年开始拓展LED照明市场,作为LED应用市场的新进者,木林森投入大量资金和人员进行营销渠道建设,过去三年木林森用于营销建设的费用分别约为7,109.56万元、15,800万元和16,100万元,其中用于LED应用产品的营销投入约2.85亿元,但LED应用产品2015年的销售额仅达到5.76亿元。

LEDVANCE覆盖全球的销售网络及营销团队将给木林森产品推广及品牌影响力提升带来极大助力。

按照光源技术划分,通用照明市场可分为传统技术照明和LED技术照明两部分。受传统照明技术的环境问题、政府限制政策以及LED技术的节能环保特性影响,从2011年开始,LED照明正在快速替代传统照明市场。LED普通照明渗透率由2011年的5%提升至目前接近20%。

根据Technavio数据,2014年传统技术的通用照明市场规模为565亿美元,预计2019年市场规模将进一步萎缩至398亿美元;LED市场规模则将由241亿美元增长到648亿美元。 中国LED市场发展更快,预计2020年LED产值将达万亿。

在通用照明市场由传统照明技术向LED转型的过程中,中国企业把握市场机遇,以比国外大品牌巨头更快的速度实现转型。木林森也在这一过程中奠定了中国LED封装龙头企业的地位。通过收购LEDVANCE,木林森有机会登上国际舞台,向国际进军。

虽然木林森收购LEDVANCE应能产生很好的协同效应。但LEDVANCE未来将继续实施产能缩减计划。公告披露,预计2025年LEDVANCE会将整体自产比例降至15%左右。

由于本次与交易相关的审计、评估工作尚未最终完成,上市公司对交易完成后的财务状况和盈利能力还无法进行完全分析。LEDVANCE未来数年内的缩减产能计划,以及相应计提的重组费用究竟会给上市公司的业绩状况带来多少影响,仍然需要进一步观察。

木林森收购LEDVANCE之后,LEDVANCE能不能浴火重生呢?木林森又能不能实现冲击全球前三的目标呢?小汪@并购汪将和大家一同继续关注木林森交易的后续发展。最后,别忘了小汪@并购汪最新推出的《并购基金》报告啊。《并购基金》报告全文30万字,内含24个高能案例,募投管退、合规问答,全方位为您解读并购基金。下单可扫描下方二维码或点击阅读原文。

免责声明:本文根据公开资料撰写,并购汪研究中心无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

并购汪2017年度个人会员

《市场观察》+《并购基金》+《案例精编》+《法规汇编》

会议及培训产品专享会员折扣+项目资源对接

并购汪·添资本社群

添加微信群管理员小汪(微信号ibmawang2)为好友

提交名片申请,或已入群好友实名推荐

项目资源对接/职业信息

▼

并购汪资本业务

咨询顾问服务/资本战略咨询/并购顾问

资金业务/并购融资/大宗交易/控制权巩固

添睿投资/并购汪兄弟单位/资产管理/并购基金

联系方式:[email protected]

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据,请注明来自并购汪研究中心。