PS:自选股池非一定是持仓股,而是重点关注的股,包括情绪指标,市场板块中军、妖股等,总之都是有辨识度的股。

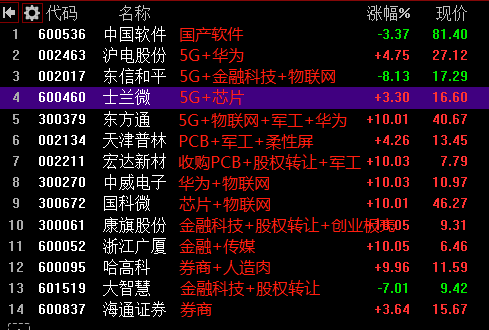

市场目前的二主流金融(科技),在昨晚利好刺激下,开盘就低于预期,大智慧几乎没溢价,开盘就下砸深水区,板块基本就废了,今天还剩康旗股份和哈高科苦苦支撑。

市场目前的大主流科技,稍微强势些,几个核心股还是给了不少溢价,但也同样是开盘就下砸深水区,今天最大的面东信和平,就是来自科技的核心股,今天还剩东方通中威电子苦苦支撑。

最终市场走了我中午直播时候说的两种情况中不好的那种,科技趋势股进入调整期的情况下,小票没能接力,按策略降低仓位了,而且降低的很彻底,已经空仓了。

感觉要开始谨慎起来,长期还是多,但短期,至少3天内把,应该是要空了,到了要控制回撤的小阶段,愿大家不要把最近吃的肉吐回去了,虽然肉吃的多,都能买三套房了,但是还回去一两套总是难受的是不?

都9102年了,宇飞老师跟我一起做的课程都在加班加点干起来了,结果还还还还有人不知道宇飞老师是谁,假粉丝吗?

投研笔记之小白也能学懂基本面系列第五篇,教你学会把基本面当题材分析,前面我们码了物联网介绍 万物互联的四个组成部分:

传感器模组 芯片 平台 物联网——通信模组 憋了好几天,今天讲天线射频的中间部分。

前文请各位看官参考物联网,认准这条线!

大规模天线和一体化技术对行业发生重大改变的另一个部分在于射频器件中的滤波器。

在射频处理单元,需要有各种功能性的元器件结合在一起,负责信号的处理和转换,如塔顶放大器,滤波器,双工器,功分器等,它们都属于射频器件。

其中,

滤波器是射频核心器件,主要作用是过滤各种干扰信号,消除噪声。

5G时代,由于大规模天线和一体化技术的使用,天线阵列对射频器件的需求量是增加的。

其中,滤波器部分的变化是最大的。

4G时代的滤波器,是由金属同轴腔体实现的,工艺已经相当成熟。

5G的大规模天线需要多个射频单元,每个射频单元都有滤波器,如还采用4G时代的金属滤波器,整体体积和重量会将对安装调试以及铁塔负荷带来不便。

所以

滤波器必须向小型化、集成化转变。

第一,使用陶瓷介质材料的介质滤波器,材料变成陶瓷粉体,对电磁波过滤方式也从金属腔体变为陶瓷介质。

但是相比于已经工艺成熟的金属腔体滤波器,性能指标上还有所欠缺。

核心生产技术主要掌握在日本和美国手中,目前,国内厂商已经掌握了陶瓷粉体的生产工艺,尚属起步阶段。

第二,研发小型化金属腔体滤波器。

但是小型化金属腔体滤波器的重量平均比介质滤波器重20%左右。

当前除华为以外,大部分主设备商,如中兴通讯、爱立信、诺基亚等,都选择的是小型化金属腔体滤波器,这是当前技术条件下的过渡方案。

而陶瓷介质滤波器在满足性能的前提条件下,凭借轻量化以及小型化优势,将是未来的主流趋势。

目前国内陶瓷介质滤波器主要由华为主导。

在介质滤波器的良率上升后,整体成本将较金属滤波器能大大降低。

基站滤波器行业和天线行业一样,都是强周期性行业,受通信代际升级的投资周期影响明显。

和手机端射频器件行业不同,从3G时代开始,移动通信射频器件行业持续向中国转移,目前国产替代的进程已经基本完成,国内相关公司市场全球市场份额合计接近70%。

这一方面由于国内通讯设备行业在全球的崛起,带动了产业链;

另一方面也因为基站射频不像手机精细度和集成性那么强。

滤波器行业具有一定的进入壁垒,第一,滤波器生产商通过下游主设备商的认证并批量供货需要经过较长时间的考察、审核;

其次,同时由于移动通信技术的持续升级,滤波器生产商需要具备快速响应和快速研发的能力;

第三,滤波器生产商需要高额资金购置生产设备。

但这个壁垒并不高,春兴精工之所以能在4G时代进入,原因是金属滤波器需要的数控加工技术和设备和他原有的精密金属结构件加工是有协同效应的。

尽管如此,国内的滤波器行业参与者依然众多。

4G的金属滤波器时代,国内具备一定研发实力、产能规模较大的企业主要包括大富科技、春兴精工、武汉凡谷,东山精密的子公司艾福电子等;