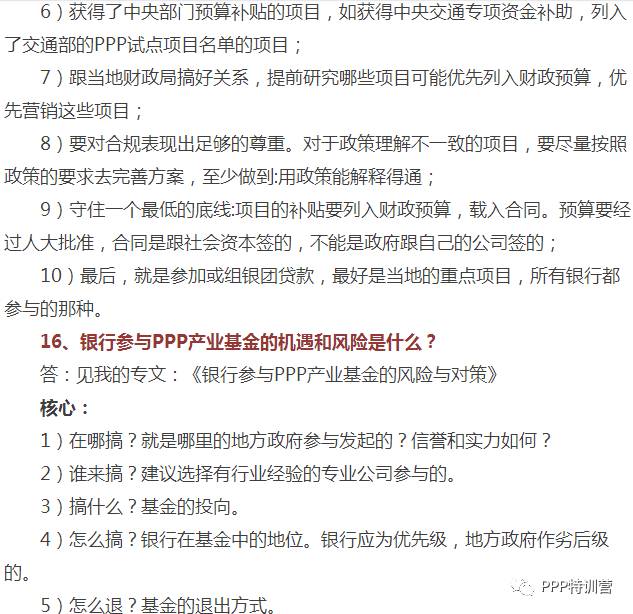

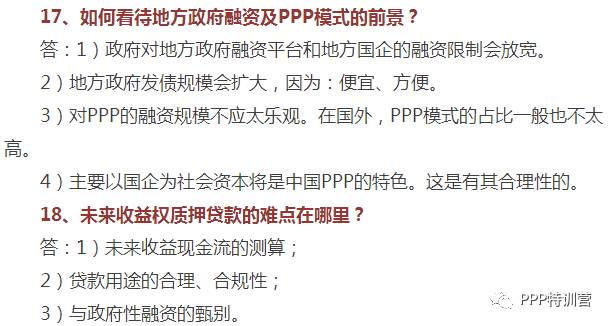

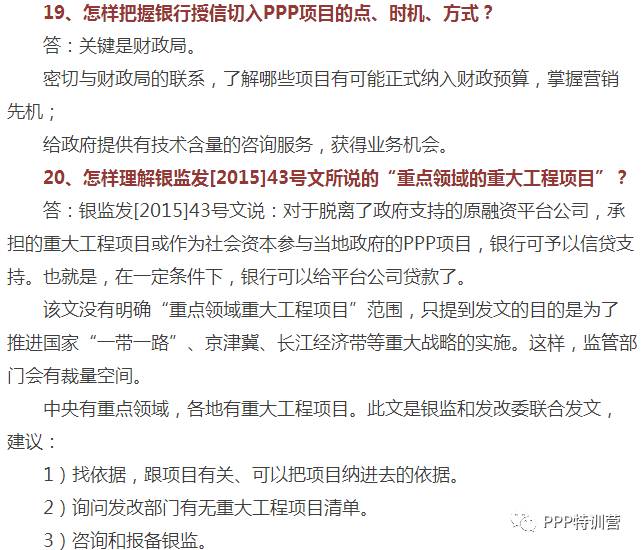

来源:网络

1、是否必须纳入政府的PPP名录才算PPP项目?

答:先弄清是什么名录?现在名单有财政系统的、发改委系统的,这两个系统的名单,又分为中央政府和各省级政府的。

发改委的叫PPP项目库,是属于招商性质的。

财政系统的名单比较复杂一点,又分为PPP年度开发计划名单、通过财政承受能力论证的PPP项目目录、以及PPP示范项目名单,其获得财政预算资金的可靠性依次增强。

总体看,财政系统的名单,其规范性和最终列入财政预算的可能性要更高一些。

中央政府名录里的项目,其规范性和成熟性高于省级政府的。

但是,不论是财政系统的,还是发改委系统的,都只代表政府的初步甄别,说明这些项目适宜采用PPP模式,政府也有意把它做成规范的PPP项目,但是,最终项目是不是规范,还要看项目的具体操作。

最近,财政部在发布第二批PPP示范项目时已明确,名单将实行动态调整,可进可出。是否规范要看最终实际的操作。

2、未列入政府PPP名录的项目是不是不能做?

答:未列入名单的项目,不代表不能按PPP模式做。最终要看是否符合PPP规范,政府是否承担付款责任,是否纳入财政预算。

现在列入财政示范项目名单的项目,会有奖励或补贴,财政会把一次关。所以,银行可以把列入示范名录的项目作为优先考虑的对象,也可把项目是否获得了财政的PPP奖励资金作为项目是否规范的一个标志。

3、开发区管委会没有人大,列入的预算未经人大批准,预算的有效性如何认定?

答:管委会也是有级别的,要看它的上级政府是哪一级,它所属的政府的人大对它的授权。有的授权是在成立管委会的人大决议里,有的是专项决议。

4、PPP项目运营期较长,怎样分析预算的长期有效性问题?

答:政府已经提出长期预算规划的概念,但实际操作中还是有问题的。因为预算的批准单位是人大,而人大是有任期的。实践中,政府的信誉还是不错的,长期项目列入预算后,一般每年都会安排相应资金。当然,最好是批准预算的人大决议中,有"列入滚动预算","列入中长期预算规划"这样的字眼。

5、假如是2014年签的特许经营协议,政府纳入了财政预算,但没有做财政承受论证和物有所值评价。这种情况,财政资金是否有保证?

答:根据预算法,县级以上人民政府(含县级)的财政预算就是本级人大批准,上级政府要纠正或撤销下级政府的预算,也必须经过上级人大(本级的上级)。所以,财政预算的有效性,主要看,是否经过了本级人大批准。

此类项目主要看:

1)、政府列入预算是否有效(有没有人大正式决议,财政局列入是无效的,相当于未经董事会同意);

2)、是否作为政府债务向上级政府申报了,且未被上级政府提出异议;

3)、政府的财力有没有相应的支付能力(因为没有财政承受能力论证,所以这个要银行自己做)。

6、BT项目能不能做,怎么做?

答:BT模式不符合政府此轮推进PPP的宗旨,在相关的文件中都未列入或推荐,财政部[2015]57号文明确指出,采用BT模式的“不予受理”。所以,BT模式的项目不能做。

7、土地一级开发能不能做成PPP模式?

答:可以做。国家发改委发布的《13个PPP典型案例》中就有涉及土地一级开发的。当然,在开发中应分清政府和社会资本的职责,土地征用、土地招拍挂手续应该由政府主导进行。另外,应避免采用BT方式。

8、土地一级开发,政府不兜底,银行融资通过土地岀让收入返还偿还,如何规避授信风险?

答:分两种情况:

1)、如果政府不承担土地市场风险,则银行要着重分析市场风险,争取股东担保和其他资产抵押,以缓释风险;

2)、如果政府承担市场风险(按时间点和工程进度付款,而不是土地出让获得收入后再付款),则政府的付款责任,需纳入财政承受能力论证。

9、原政府融资平台,脱离政府的支持,参与PPP项目,怎样做才算合格的社会资本?

答:见国发[2015]42号文相关规定,主要是:已建立现代企业制度,实现市场化运营,并且公告不再承担地方政府举债融资的职能。

8月10日银监发[2015]43号文也有相关表述,不过那是专对“重点领域重大工程项目”说的。

10、监测类原平台公司,我行可否叙作其发债业务?

答:首先,国发[2015]40号文颁布后,判别是否政府融资平台,应该以此文的定义为准。也就是两条:1)、是否由政府出资设立;2)、是否承担替政府融资举债的职能。

实践中,为规避合规性风险,可只叙作债券承销,不持有债券。

11、物有所值论证的难点怎么解决?

答:物有所值论证分为定性分析和定量分析。

定量分析要做“政府支出成本的净现值(PPP值)与公共部门比较值(PSC值)进行比较”,现在的难点是,缺乏公共部门比较值(PSC值)数据,无法进行比较。

解决的办法是,一方面,国发[2015]42号文说了,政府各个部门要抓紧制定分行业的PPP项目评价标准。有标准的,应该按照标准执行。

另一方面,财政部《PPP操作指南》说了:“定量分析由各地根据实际情况开展。”------你看明白了吗?

12、财政承受能力论证的难点怎么解决?

答:财政承受能力论证需要政府对债务进行甄别,编制规范的资产负债表和现金流量表,测算未来一个时期的现金流量和偿债能力。这些基础工作没有做好,论证难以开展。

另外,政府可能有一个权衡的问题,哪些项目纳入预算,哪些项目先做,哪些项目采取其他方式。各地进度不一。

银行可以把是否已经编制这些表,作为地方政府财政是否规范的一个标志。并紧盯财政局。

13、本行贷款可否承接他行的理财资金?

答:按照监管机构的规定,信贷资金是不能直接承接理财兑付的,要做到二者的风险隔离。

但这应该说的是不能承接本行的理财。

当然,最好的方式不是承接,而是由借款人先行自筹资金归还理财,然后再按照授信业务的正常程序评估风险。

14、小学可不可以按照PPP来做?

答:这个我个人觉得小学做PPP并不违背PPP的精神。由于小学教育属于义务教育,只适宜采用政府付费的方式,不适宜采用使用者付费或可行性补助的方式。

15、如何看待和防范PPP项目的合规性风险?

答:见我的专文。

摘要:

1)银行授信最大的风险是贷款损失的风险,首先必须判断出项目的贷款本息能够收回,这是一个前提,如果没有这个前提,合规性手续再完善的项目,也不去碰它。

2)尽量选择与规范要求完全符合的、模式成熟的项目。

3)选择各级政府PPP推荐名单中的项目,这些一般是经政府PPP中心认定,适合推行PPP模式,并且政府会推进其规范化;

4)当地的重点项目,列入了公示的年度财政预算方案的项目;

5)公共性很强,政府有责任保证其按时完工和稳定运行的项目;