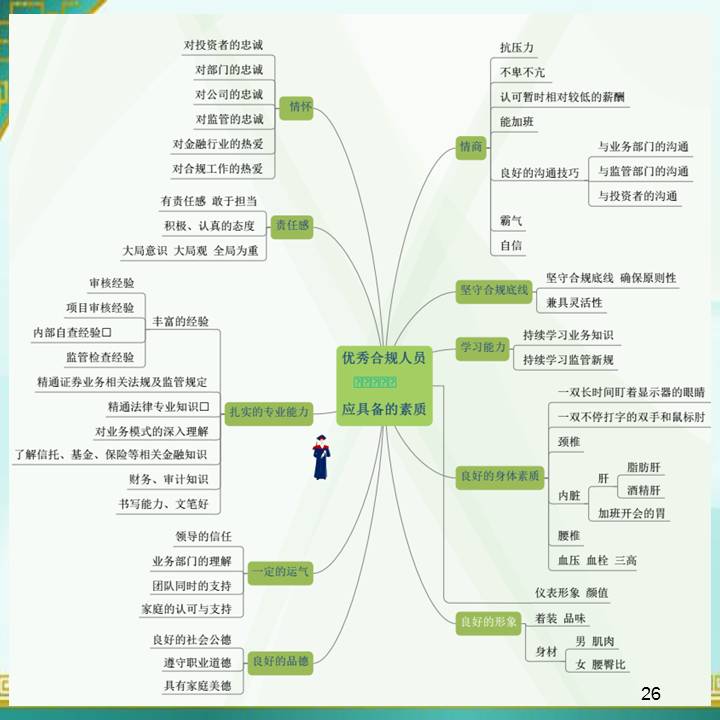

声明丨本文作者杜奔,证券期货资产管理业务专职合规法务,曾任职于谋上市证券公司、某AA级期货公司。本文获作者授权发布,欢迎个人转发,谢绝媒体、公众号或网站未经授权转载。

作者呼吁行业修正“重前端、轻后端”弊病,加大存续期风险管理力度和投入;合规风控后台同仁坚守合规底线,辅助督促业务前台,促使机构合法合规经营、持续健康展业。

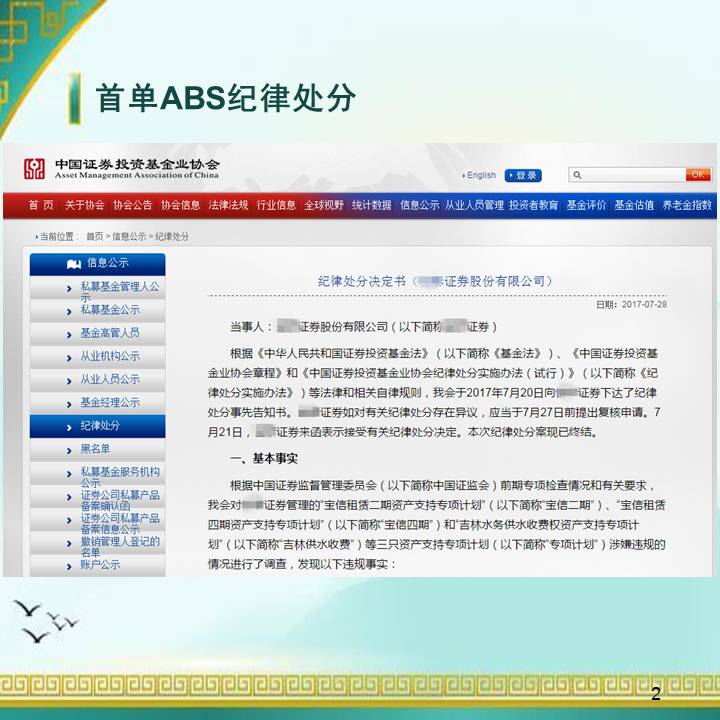

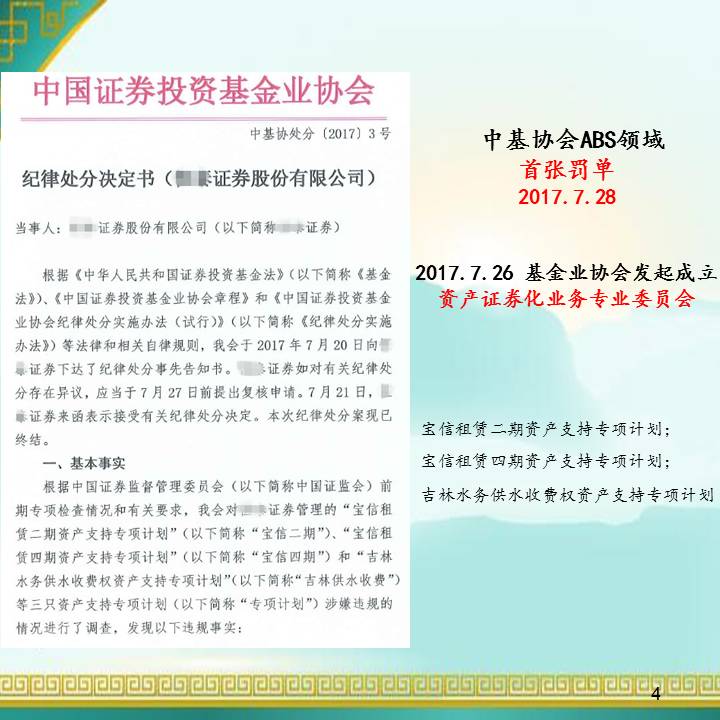

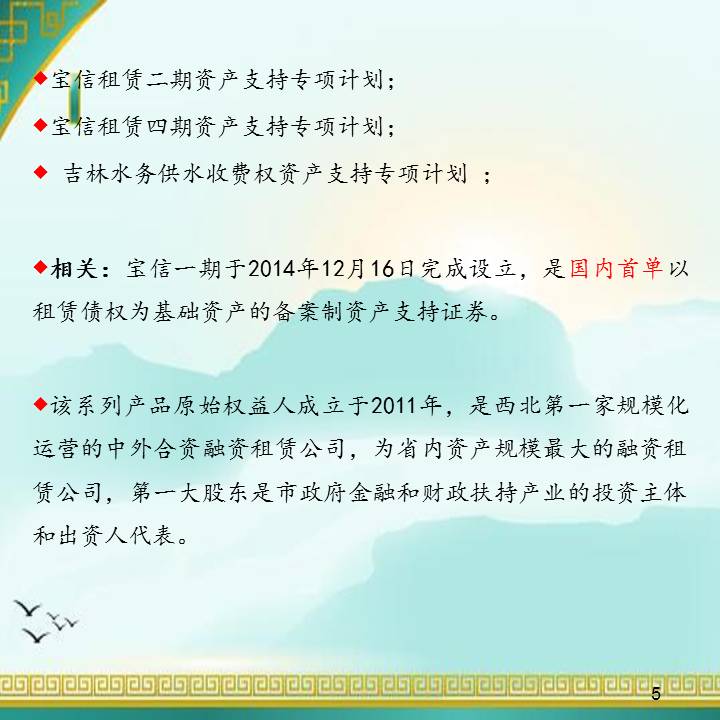

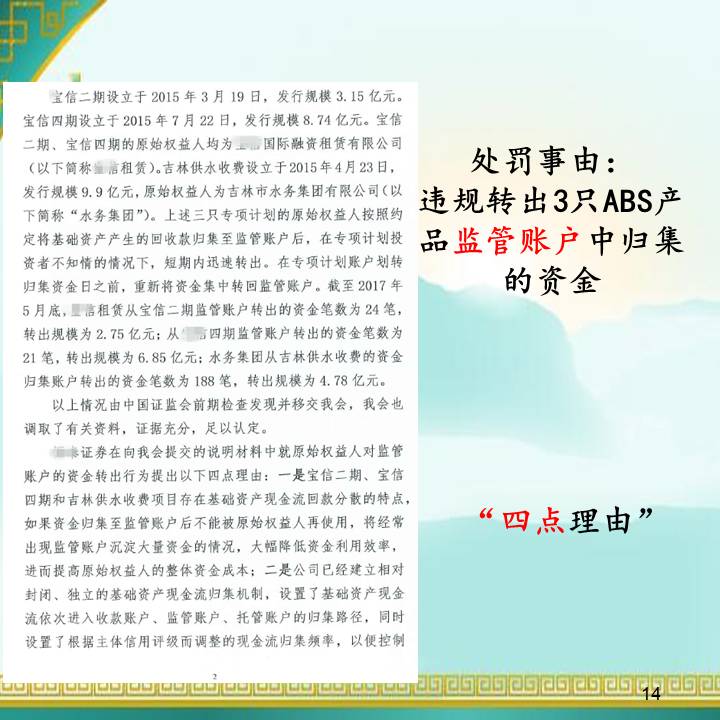

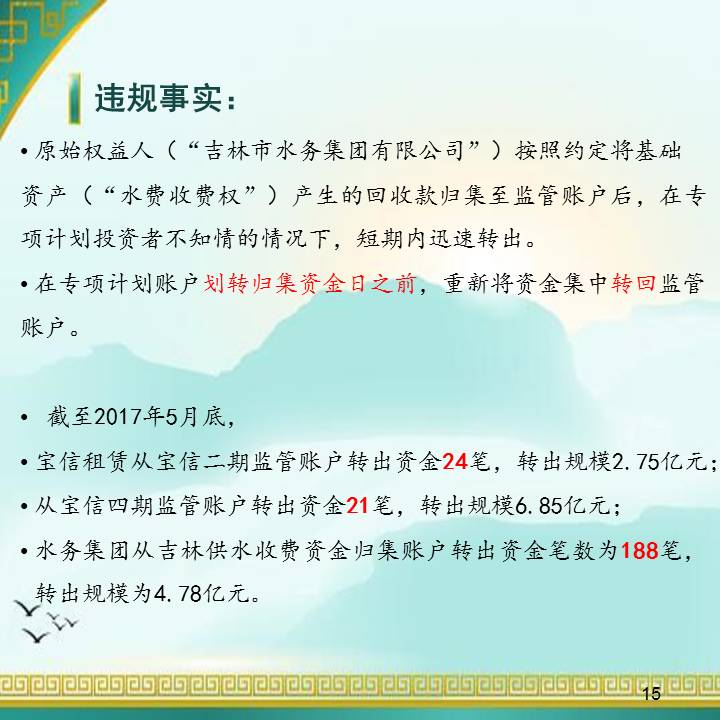

2017年7月28日,中基协对H证券作出纪律处罚决定书(中基协处分〔2017〕3号),处罚事由为违规转出3只ABS产品监管账户中归集的资金。据笔者所知,这是自2014年底ABS备案制启动以来,中基协在ABS领域的首张罚单。

目前ABS业务与债市类似,在监管上属于割裂状态,具体包括了央行及银监会监管的信贷ABS、证监会及交易所监管的企业ABS、以及交易商协会推出的ABN等等。目前ABS业务,特别是企业ABS发展迅速,特别是受到券商和基金子公司的青睐。根据中基协的数据,42家证券公司备案产品187只,规模2895.53亿元,18家基金子公司备案产品31只,规模394.35亿元。

企业ABS的火爆和政策支持密不可分,其在推出之初就获得了相较于信贷ABS或者原来ABN的更为优势的条件,在发行条件以及基础资产、SPV方面更有优势。除此之外,在去杠杆的背景下,监管强调促进企业盘活存量资产,资产证券的作用也得以突出,预计未来ABS业务将继续稳步发展。

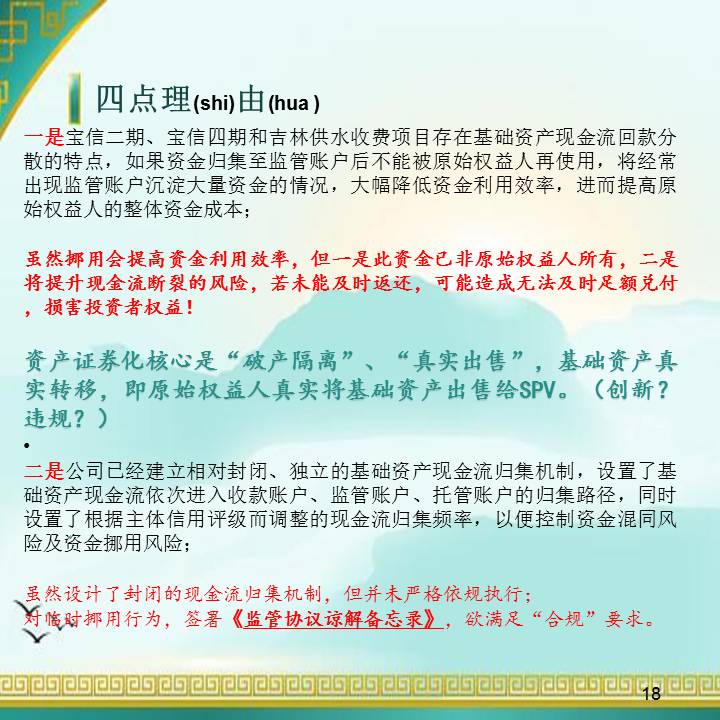

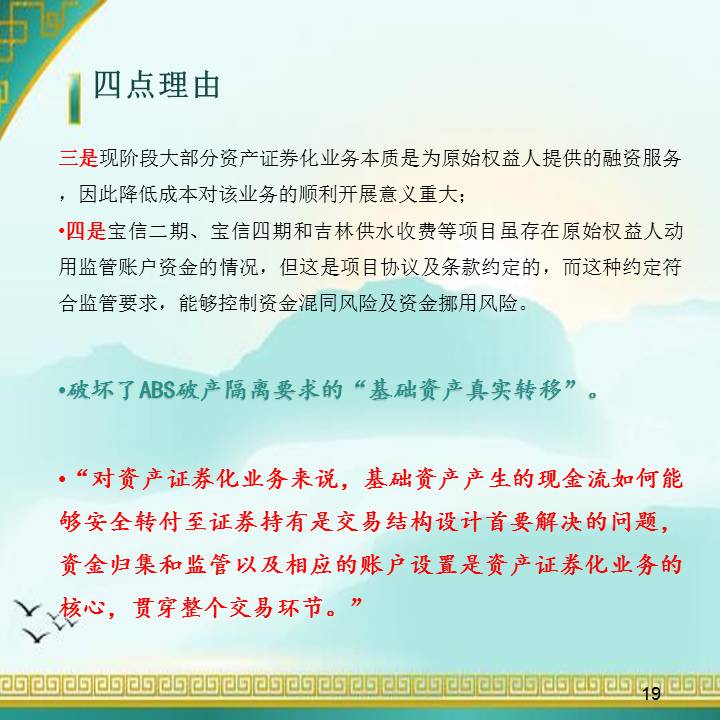

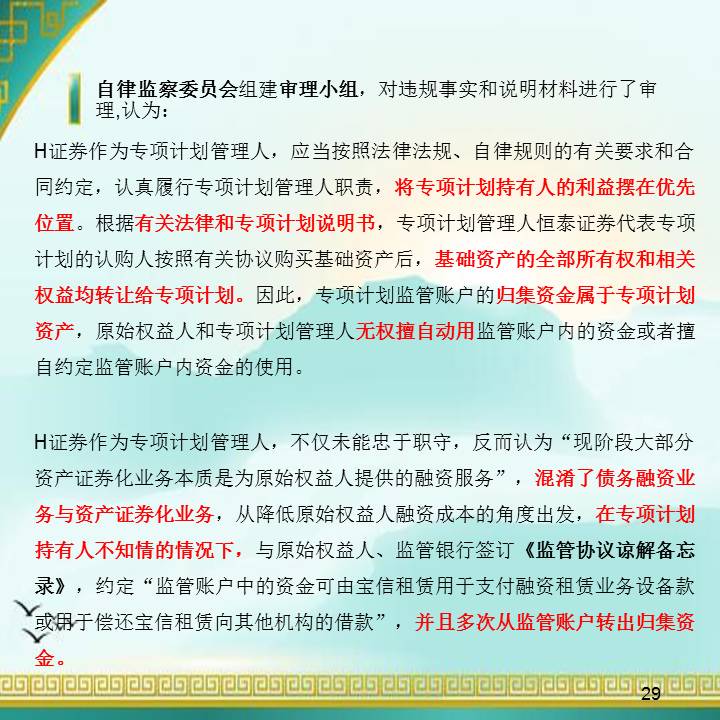

但是,中基协并不认可H证券的上述四点辩解理由。中基协认为:

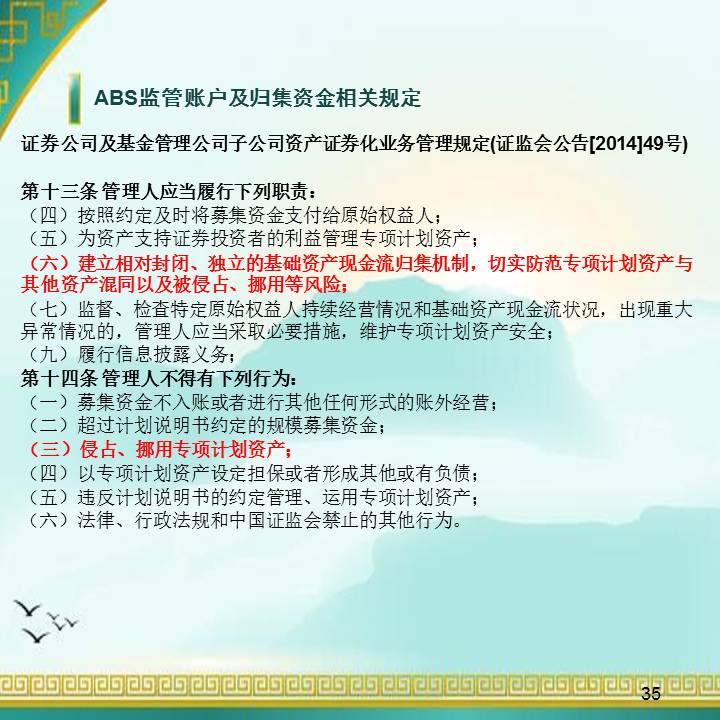

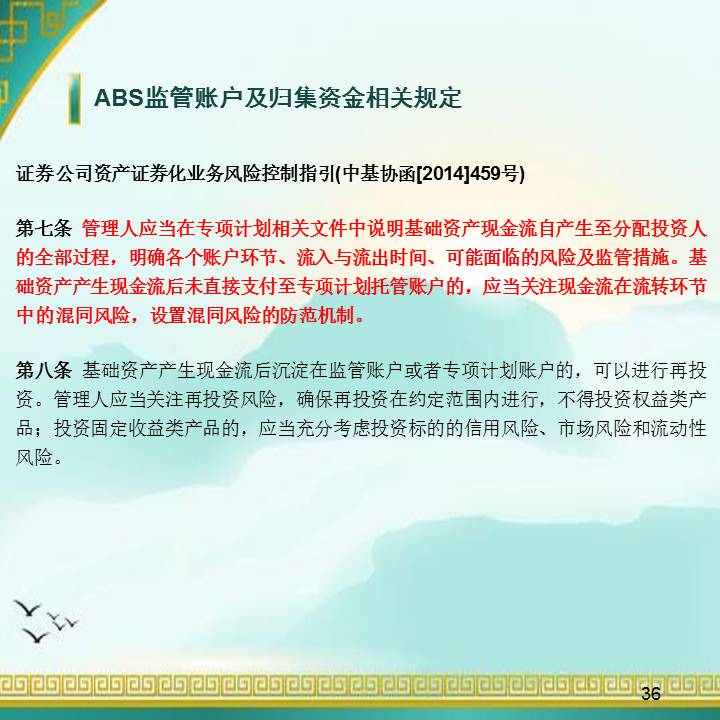

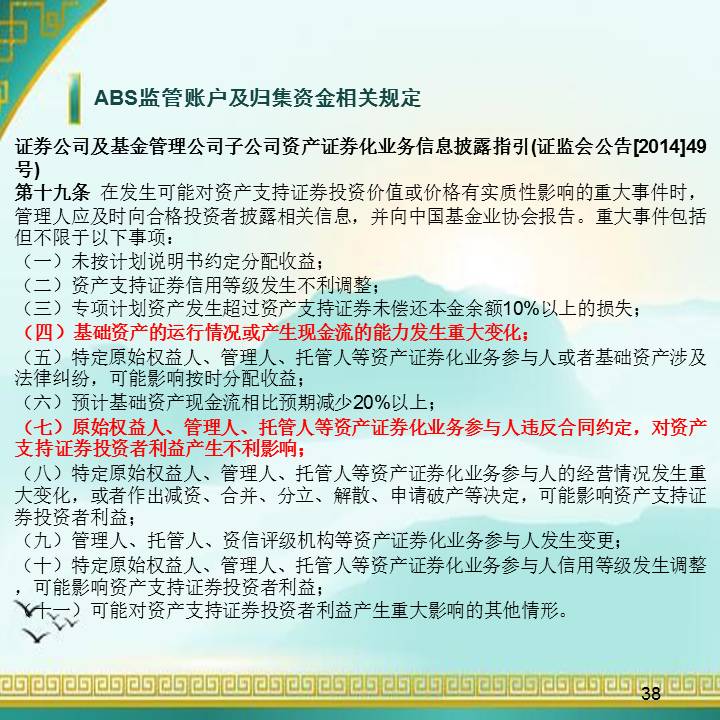

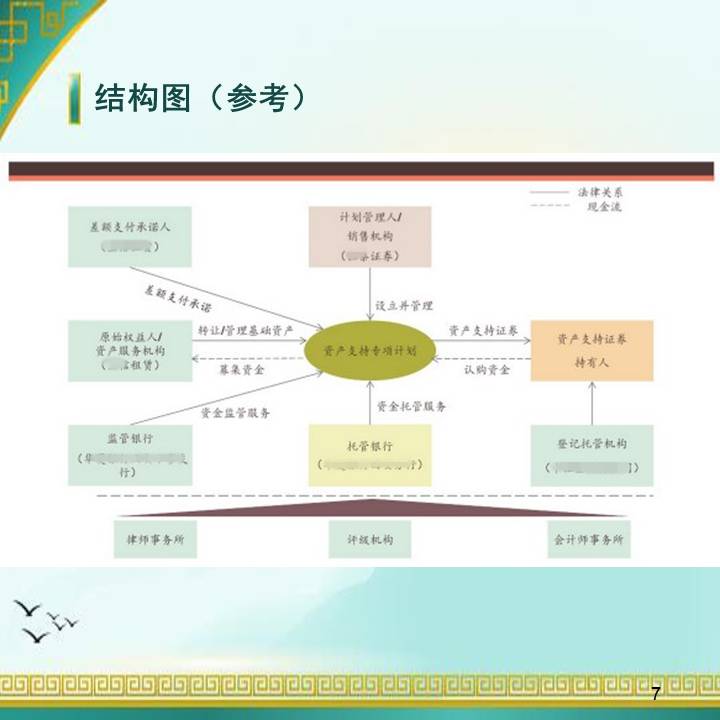

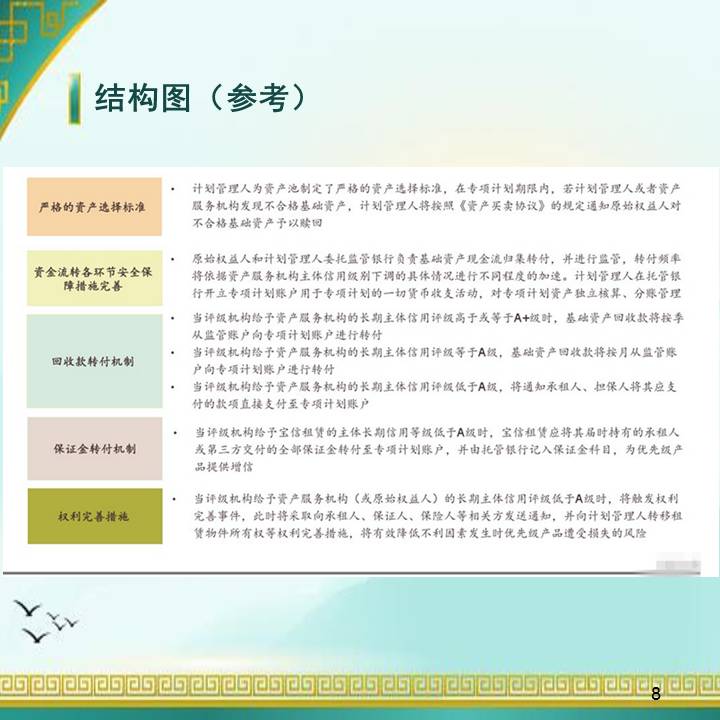

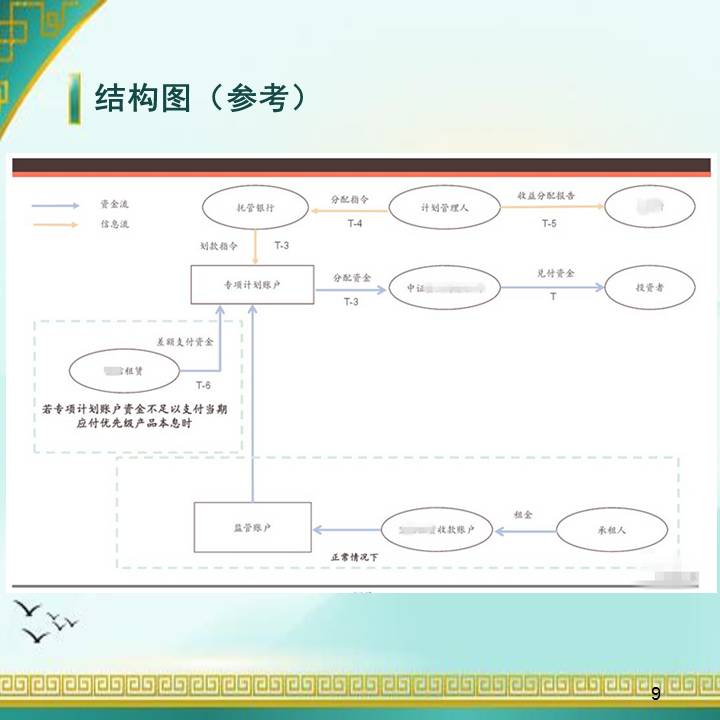

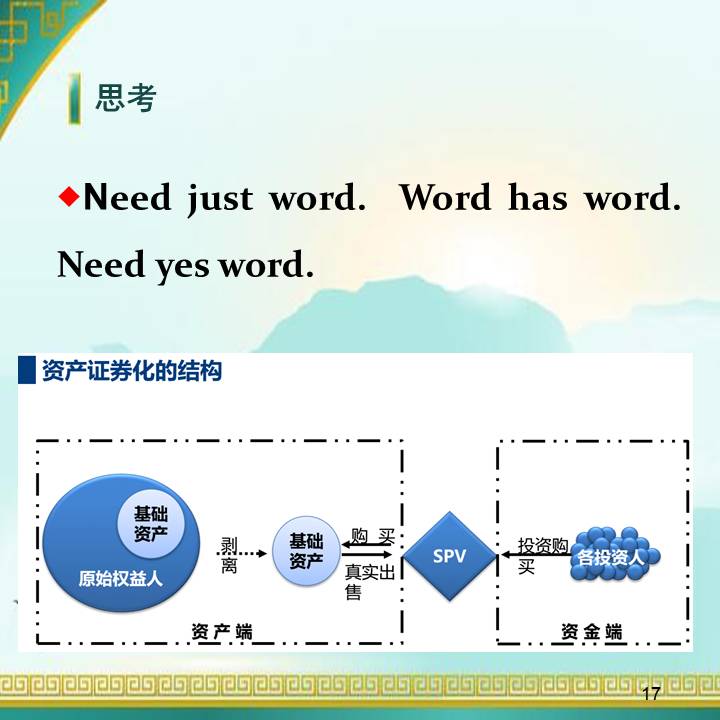

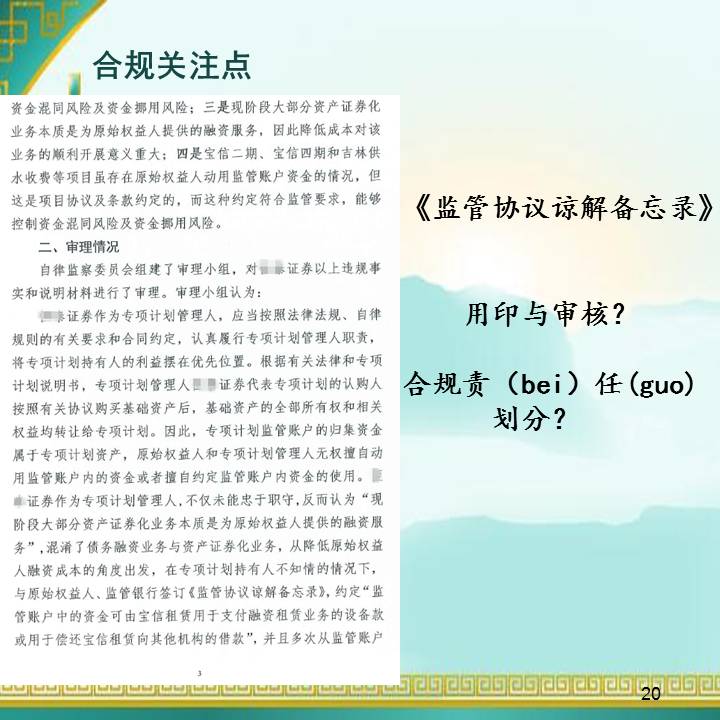

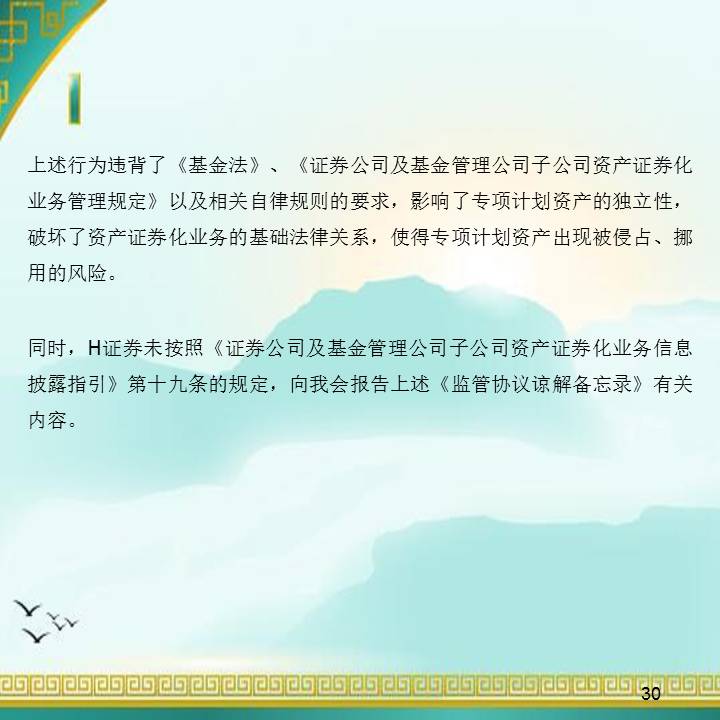

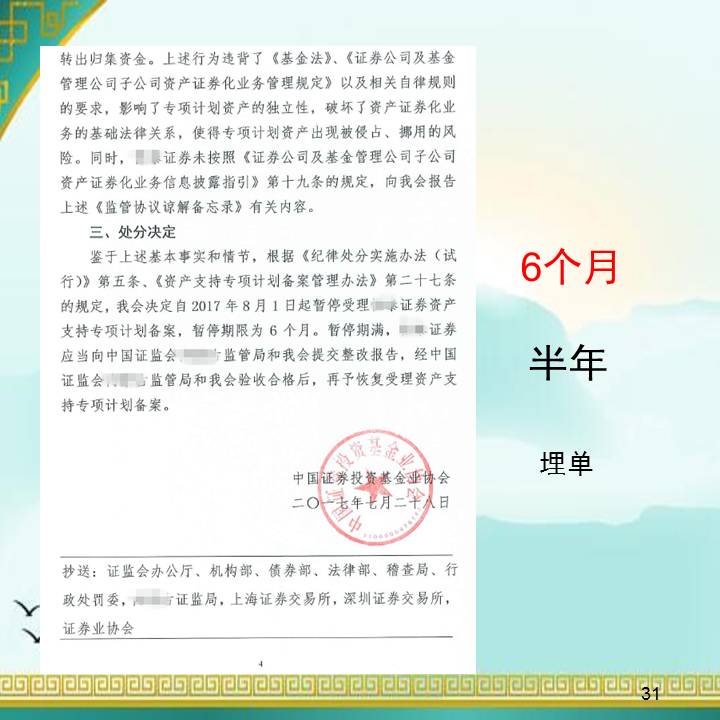

专项计划监管账户的归集资金属于专项计划资产,原始权益人和专项计划管理人无权擅自动用监管账户内的资金或者擅自约定监管账户内资金的使用。恒泰证券作为专项计划管理人,不仅未能忠于职守,反而认为“现阶段大部分资产证券化业务本质是为原始权益人提供的融资服务”,混淆了债务融资业务与资产证券化业务,从降低原始权益人融资成本的角度出发,在专项计划持有人不知情的情况下,与原始权益人、监管银行签订《监管协议谅解备忘录》,约定“监管账户中的资金可由宝信租赁用于支付融资租赁业务的设备款或用于偿还宝信租赁向其他机构的借款”,并且多次从监管账户转出归集资金。上述行为违背了《基金法》、《证券公司及基金管理公司子公司资产证券化业务管理规定》以及相关自律规则的要求,影响了专项计划资产的独立性,破坏了资产证券化业务的基础法律关系,使得专项计划资产出现被侵占、挪用的风险。同时,恒泰证券未按照《证券公司及基金管理公司子公司资产证券化业务信息披露指引》第十九条的规定,向我会报告上述《监管协议谅解备忘录》有关内容。

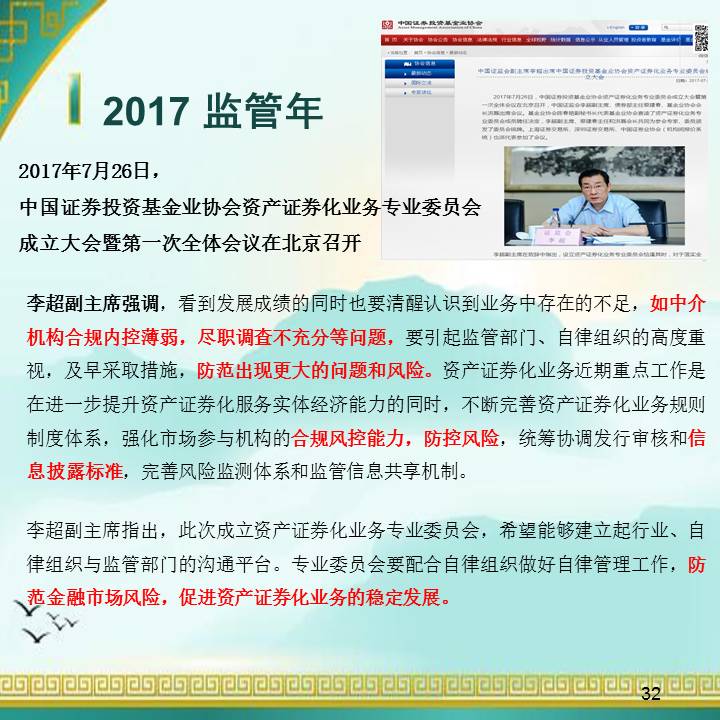

与此同时,监管也开始进一步规范资产证券化业务发展,陆续推出了系类政策支持和规范各类ABS业务的发展:

2017年3月3日,深交所发布新修订版《深圳证券交易所资产证券化业务问答》,新增了融资租赁类、应收账款类、公用事业类、入园凭证类、保障房类、商业物业抵押贷款类基础资产的评审关注要点;明确分期、同类项目申报要求;明确PPP项目资产证券化工作流程和要求等。

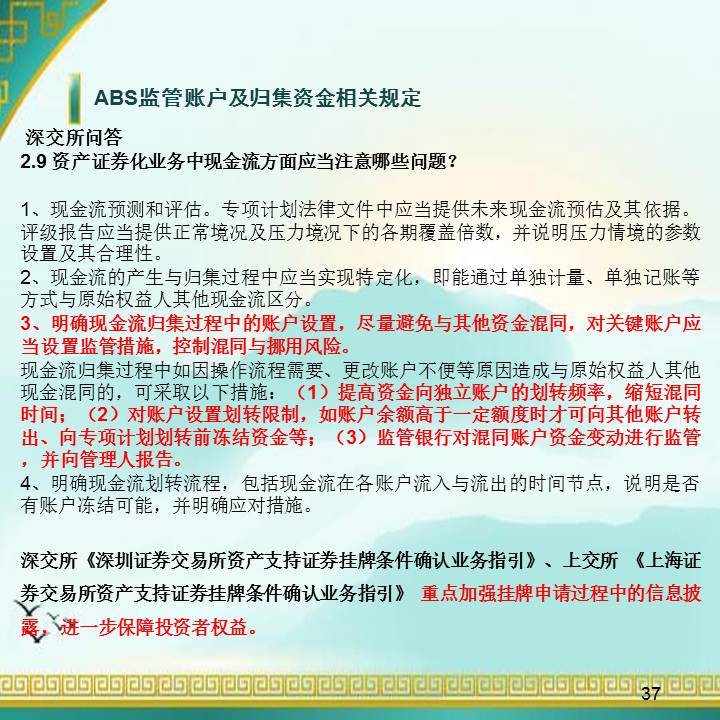

2017年6月19日、6月20日,深交所、上交所先后发布《深圳证券交易所资产支持证券挂牌条件确认业务指引》和《上海证券交易所资产支持证券挂牌条件确认业务指引》,重点加强挂牌申请过程中的信息披露,进一步保障投资者权益。