万达王首富,变卖家产降杠杆,还债;

融创孙大佬,仗义出手接全盘,有钱!

过去一年半,孙宏斌的融创共发起大型收购近20起,涉及金额约1355亿。

年初150亿接济乐视,人们说他不过是一位财大气粗的地产商。这次600亿接盘万达文旅,老牌资本家的野心昭然若揭。

2013年,孙宏斌在微博称,自己不是个激进的人

孙大佬的套路,我们应当再熟悉不过。以地产发家,如今寻求转型,从头开始不如一步到位。能用钱买的,都不是个事儿。

多年以来,热门大额并购始终受到市场热捧。前有德隆,后有泽熙,现有融创,那复牌后无数连板的诱惑,吸引着大批拥趸前仆后继,追涨杀跌。

然而,并购重组,尤其是向孙老板这样

的

大手笔,真的能让我们这些散户投资者分一杯羹吗?

回看数据,2016年,共有26家上市公司(剔除借壳)发布金额在100亿以上的并购重组方案,如下:

假设每一支都是复牌开板即买入(剔除复牌不涨停的),15%止盈,5%止损,最终收益结果:

5天之内止损出局的概率高达83%!

大多数人死在黎明的前夜,看不到初升的太阳。

并购重组的坑本来就不少,大额并购尤甚。倘若不看业务,不理估值,不去细细探查并购背后的种种可能,吃亏受损将是大概率的必然。

以下几类,需尤其谨慎:

(一)海外并购,多不靠谱

昨天,中远海控宣布292亿收购香港上市的东方海外国际。两家公司有两个共同点:1. 主营业务同为海洋运输物流;2. 都不赚钱。

并购难道是为了…亏得更多?

这里并不是要一棍子打死所有跨境并购,而是要避免那些缺点明显,业务或公司难以捉摸和研究的。否则,信威集团的悲剧将可能再次上演。

外来的和尚,不一定会念经。

(二)国企整合,不计成本

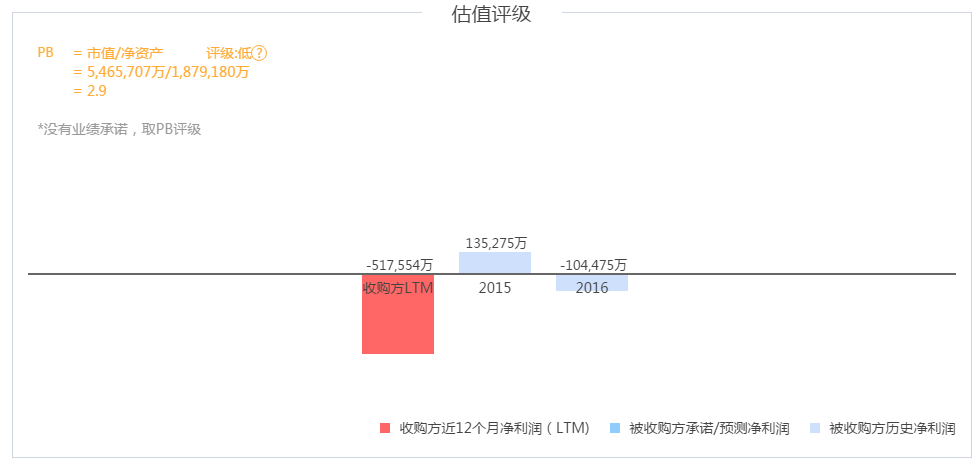

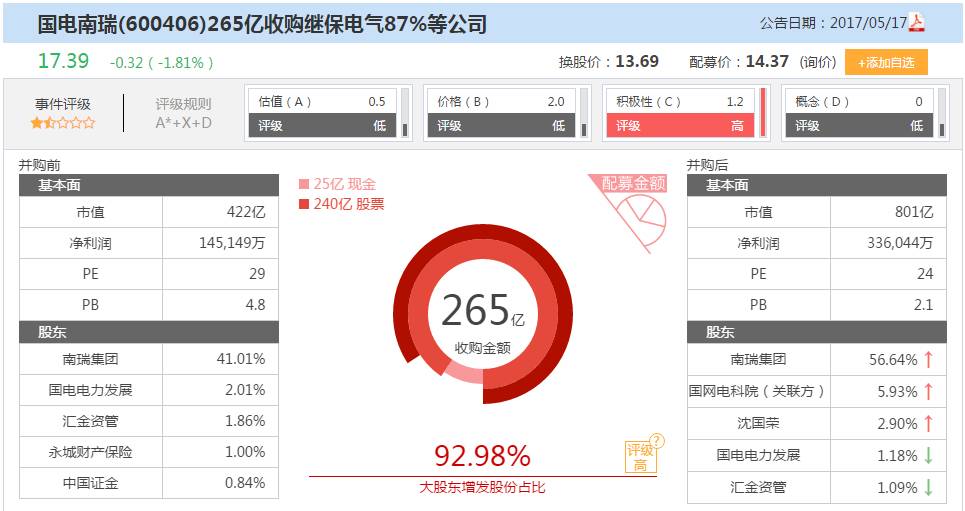

国有资产的整合,动力多来自高层的改革推动,很难讲是市场行为。例如今年5月,国电南瑞宣布265亿收购继保电气等13家公司的资产。南瑞的实际控制人是国资委,增发大量股票给自己,防止国有资产流失。

这13家公司,有的亏钱,有的盈利,有的在国内,有的在海外。一般投资者很难花时间去仔细逐个鉴别,从业绩、增速等角度也难言会有多大利好。

上市公司转眼间面目全非,市值、营收、净利、资产大变。去繁就简,最值得我们关注的还是和并后公司的PB—股价相对于原始股东初始投资的比例,倘若破净,才值得继续关注。

若是盯着盈利和业绩,只怕会输的很惨。

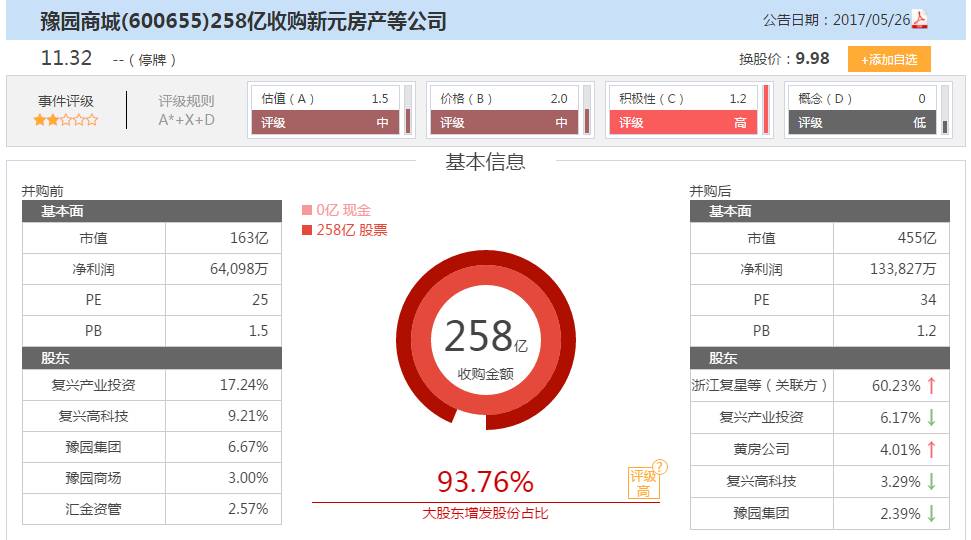

(三)大股东整合资产,多半利己

今年5月,郭广昌旗下的豫园商城宣布258亿收购新元房产等17家同为郭广昌控制的房地产企业。

这手笔,比某些央企混改还大!

收购采取增发股票的方式,换股价10元,94%将进入郭广昌自己的腰包!

如此复杂的并购,与其看业绩算估值,不如瞄着大股东的换股成本。但切记,他可以多年不卖,你可不一定经得起股价的上下波动。

企业体量越大,业务越多,其自身的债务、现金流等风险越大,对它的估值也越难。

对大多数散户投资者而言,与其瞄着这些巨无霸,

不如去寻找那些业务更清晰,业绩有保障的优质并购标的。这些企业合并到上市公司后,无论是从短期估值,还是长期业绩的角度,均有很大的提升空间。

1+1什么时候大于2,是一个值得思考的问题。

每天中午,统计客都会第一时间

直播当日

并购、定增和内部交易

最新案例分析,若想比别人早一步发现投资机会,

请添加下方小助理微信,获取直播通道!