2017年中报点评

2017年中报点评

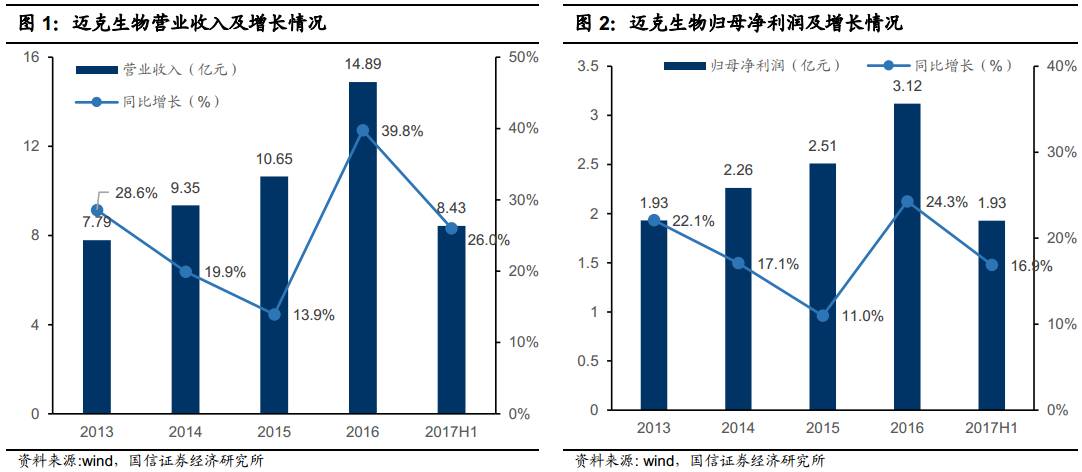

2017年上半年,公司实现营业收入8.43亿元,同比增长26.03%;实现归母净利润1.93亿元,同比增长16.92%。扣除非经常性损益影响后,2017年半年度归属上市公司股东的扣非净利润为1.85亿元,同比增长31.56%,业绩增速符合预期。

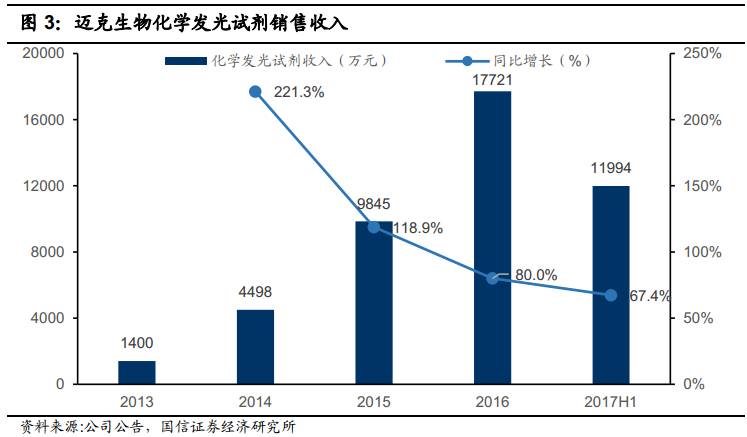

公司自产产品上半年同比增长35.48%,尤其是化学发光业务在经过前期的设备铺设过程后迎来试剂放量期,上半年化学发光试剂销售收入1.20亿元,同比增长67.4%。在公司渠道不断扩张、仪器铺设量继续上升的情况下,预计未来3-5年化学发光试剂将是公司业务的主要增长点。

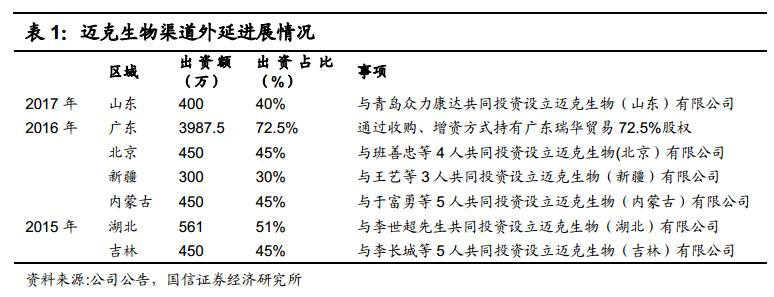

2017年上半年继续积极开展渠道外延扩张,与青岛众力康达共同投资设立迈克生物(山东)。青岛众力康达在IVD行业从业经验丰富,在山东市场有深厚的客户基础,迈克生物选择与其合作将有利于快速开展业务,扩大销售范围和收入。

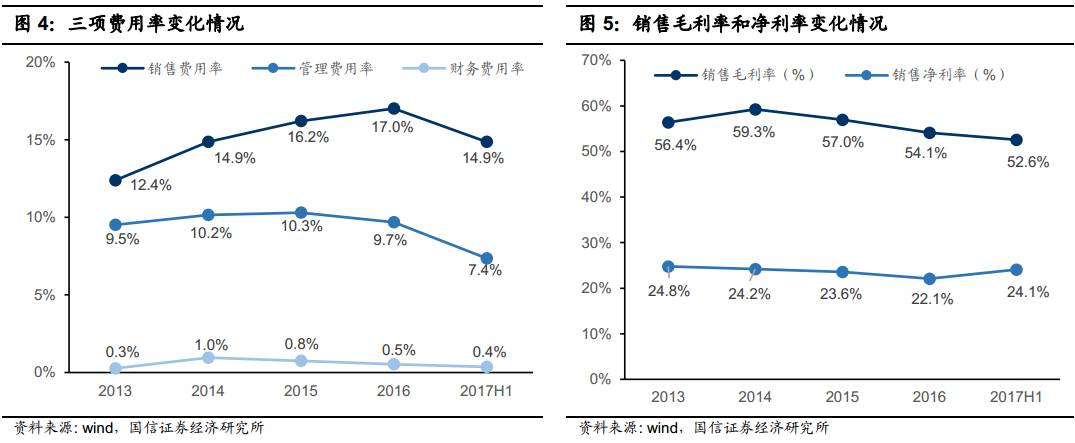

2017H1销售费用率为14.9%,较16年下降2.1pp。估计下降原因主要为当前化学发光等新产品已初步完成推广,销售费用下降。管理费用率为7.4%,较16年下降2.3pp。受费用率下降影响,上半年销售净利率略有提升。

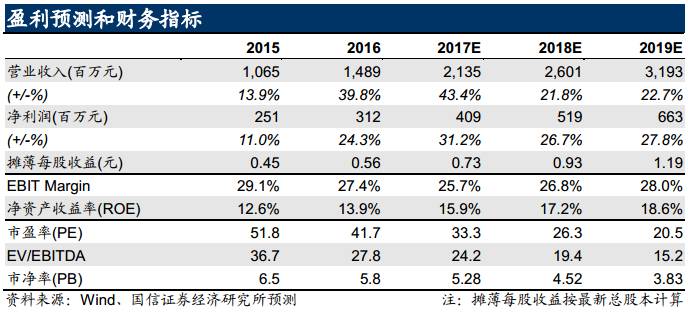

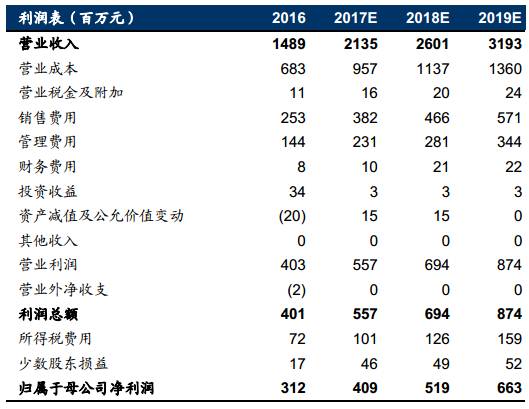

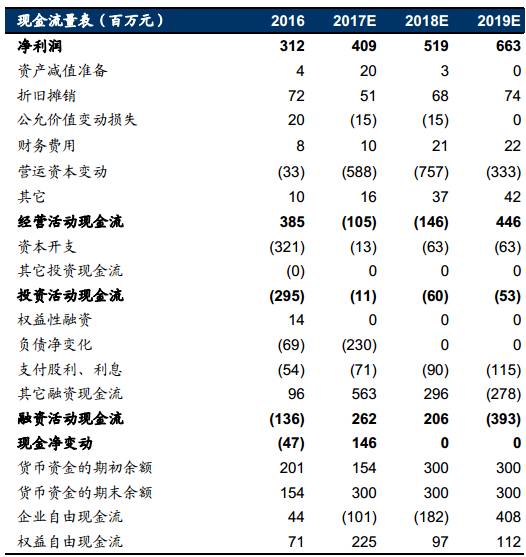

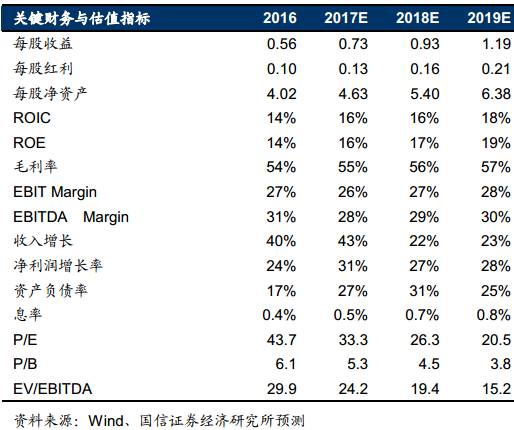

我们预计依托三重动力,未来三年公司仍将维持25%以上的复合增长,预计17-19年归母净利润4.09/5.19/6.63亿元,对应EPS为0.73/0.93/1.19元,对应当前股价(23.74元)PE为32.5/25.5/19.9X。考虑到竞争格局较清晰,且逐渐构建技术+渠道双重壁垒,继续推荐“买入”。

业绩基本符合预期

2017年上半年,公司实现营业收入8.43亿元,同比增长26.03%;实现归母净利润1.93亿元,同比增长16.92%。公司营收增长主要是因为化学发光和血球等自产产品放量,以及市场拓展和渠道建设卓有成效。

由于2016年同期转让四川大家股权收益,非经常性损益为2463万元,本年仅为826万元(主要是政府补贴),较去年下降较多。扣除非经常性损益影响后,2017年半年度归属上市公司股东的扣非净利润为18455万元,同比增长31.56%,业绩增速符合预期。

业绩符合预期,扣非净利30%以上增长

上半年营业收入中,自产产品销售收入34398万元,同比增长35.48%;代理产品销售收入49198万元,同比增长21.34%。自产产品持续快速的增长带动了公司整体业绩的快速增长,上半年自产化学发光试剂收入同比增长67.37%,自产血球试剂同比增长135.55%。

经过前几年的仪器铺设,化学发光试剂迎来放量增长期。在去年销售收入1.77亿的基础上,上半年化学发光试剂依旧保持了67.4%的高增速。在公司渠道不断扩张、仪器铺设量继续上升的情况下,预计未来3-5年化学发光试剂将是公司业务的主要增长点。

2017年4月,公司与德国凯杰签署合作协议,双方将共同出资(迈克生物出资1800万美元,凯杰出资1200万美元)设立迈凯基因生物科技有限公司,合资公司将是凯杰NGS技术和产品本地化和商业化的唯一合作伙伴。

本次合作进一步提升了公司的全产品线优势。公司通过与国际分子诊断领先企业凯杰的合作,从原先的单纯分子诊断仪器试剂代理转向开发生产,强化了分子诊断领域的布局。尽管目前合资公司对业绩影响有限,但是本次合作将进一步扩大公司全产品线在集约化采购中优势。

合资设立山东迈克,渠道外延再下一城

2017年上半年继续积极开展渠道外延扩张。2017年6月22日,迈克生物与青岛众力康达签署协议,共同投资设立迈克生物(山东)有限公司。新公司注册资本1000万元,迈克生物出资450万元,占45%的注册资本。双方约定迈克生物在新公司中表决权比例始终未60%,为新公司实际控制人。青岛众力康达在IVD行业从业经验丰富,在山东市场有深厚的客户基础,迈克生物选择与其合作将有利于快速开展业务,扩大销售范围和收入。

费用率下降明显,销售净利率提升费用率下降明显。2017年上半年度销售费用率为14.9%,较16年下降2.1pp。估计下降原因主要为当前化学发光等新产品已初步完成推广,销售费用下降。管理费用率为7.4%,较16年下降2.3pp。财务费用率基本保持稳定,为0.4%。

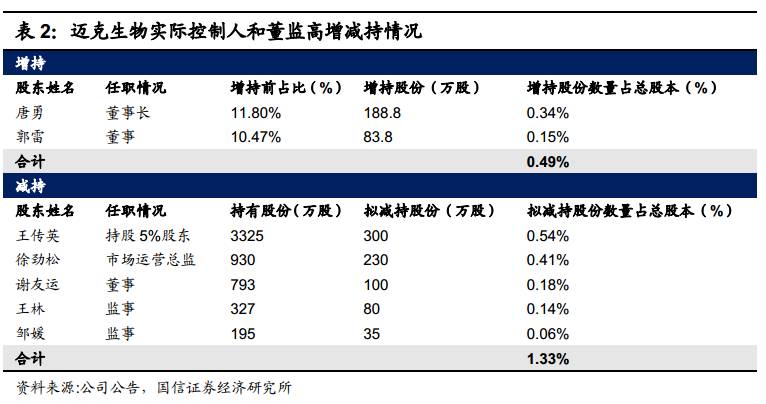

上半年公司销售毛利率较去年略有下降,为52.6%;销售净利率略有提升,为24.1%。考虑到公司费用率下降较明显,净利率的提升主要与费用率的减少有关。

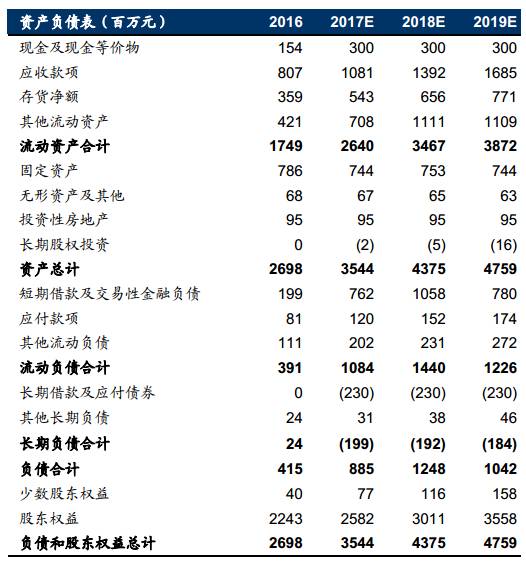

实际控制人增持,彰显对公司业绩和前景信心

2017年5月5日,迈克生物一致行动人唐勇、郭雷通过二级市场增持273万股,成交均价在24.75-24.64元,高于当前公司股价,且不排除在未来6个月继续增持公司股份。公司实际控制人增持股份充分说明了其对公司业绩成长和发展前景的坚定信心,当前股价具备投资价值。

2017年8月1日,董监高王传英等人公告计划未来6个月减持所持有公司首发原始股份。总体来看,小股东和自然人减持可控,不会对市场造成太大冲击。

附表:财务预测与估值

独立性声明

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本订阅号(微信号:GuosenHealthcare)为国信证券股份有限公司经济研究所医药行业小组运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用,不因接收人收到本信息而视其为客户。其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。