【广发银行业】2020年投资策略:

攻坚收官之年,估值有望修复

【广发银行业】2020年流动性环境怎么看?

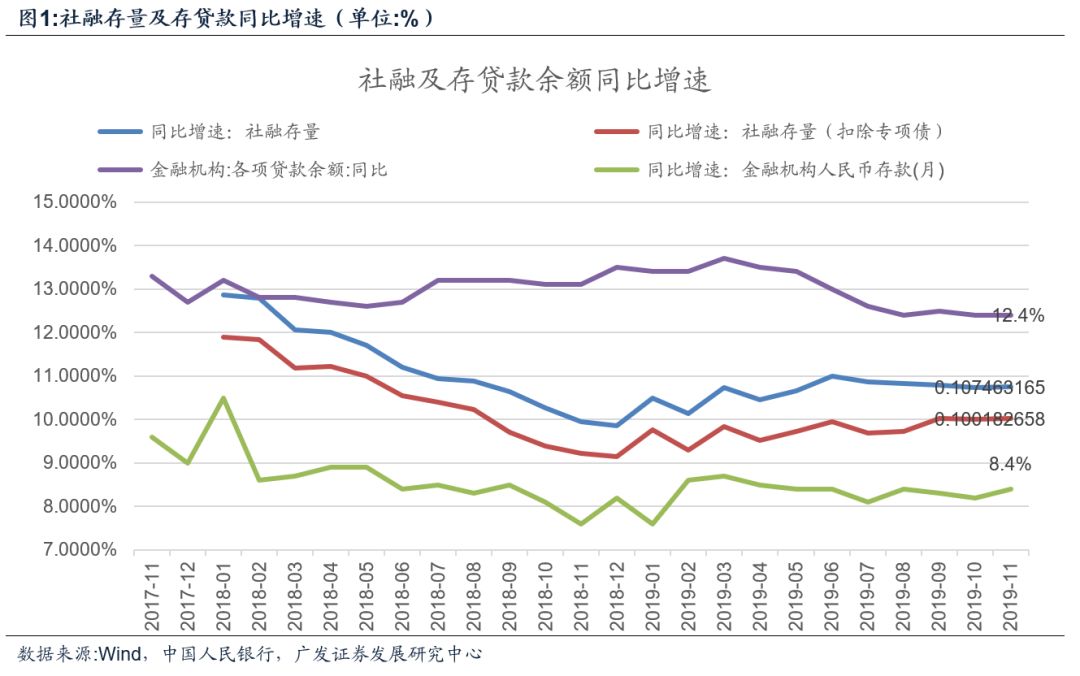

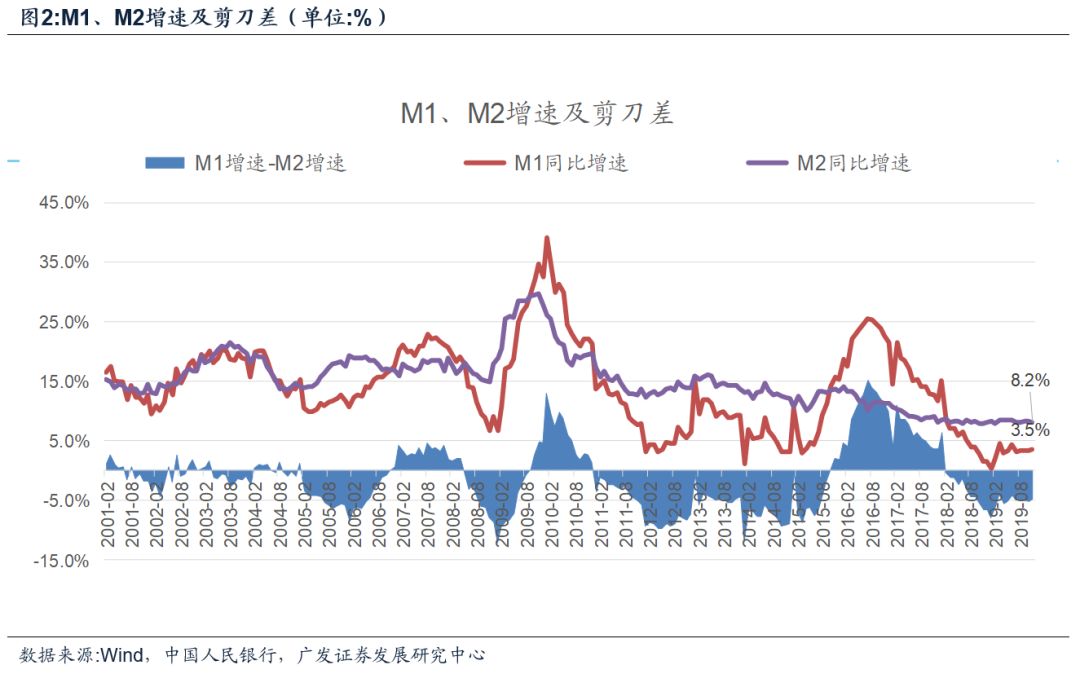

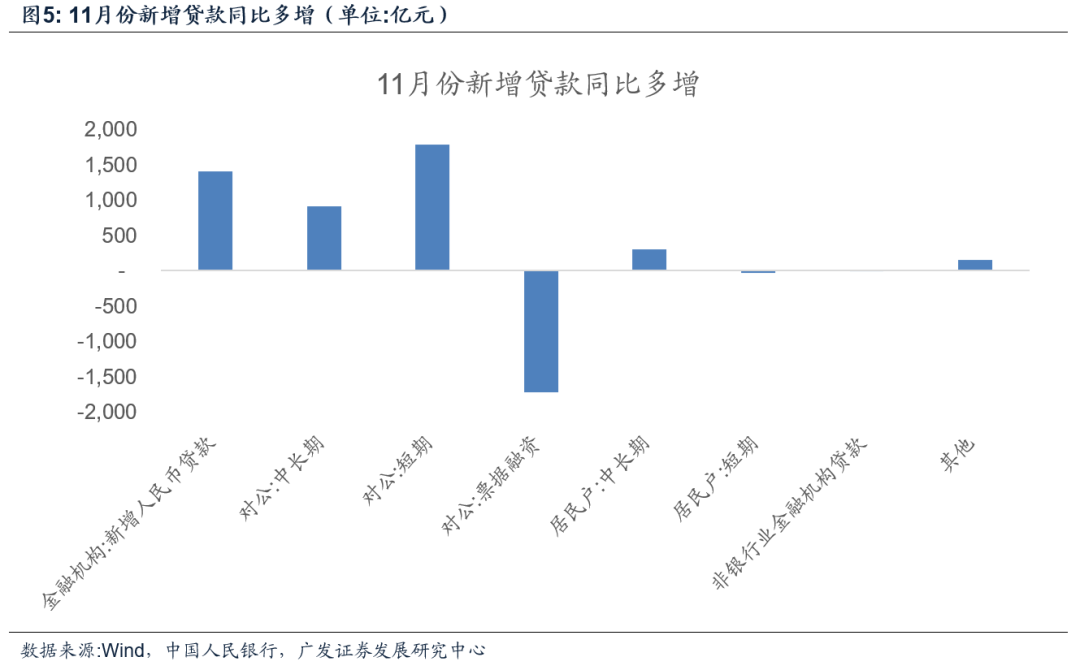

2019年12月10日,央行公布11月金融数据,社融同比增速10.7%,增速环比持平。金融机构人民币贷款同比增速12.4%,增速环比持平。M2同比增速8.2%,增速环比下降0.2个百分点。我们点评如下:

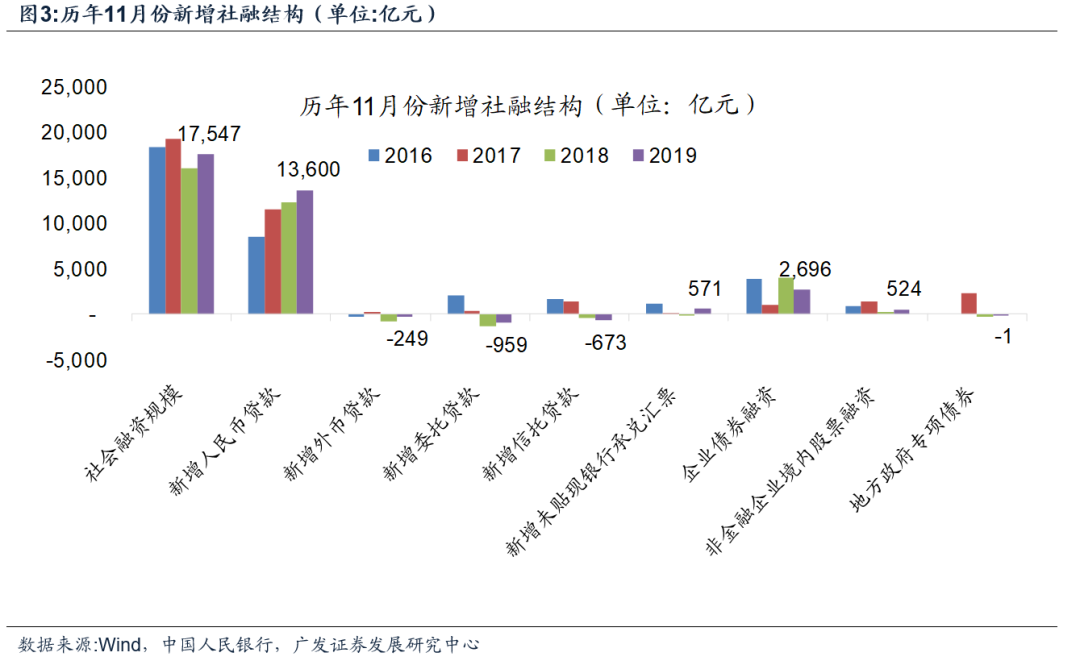

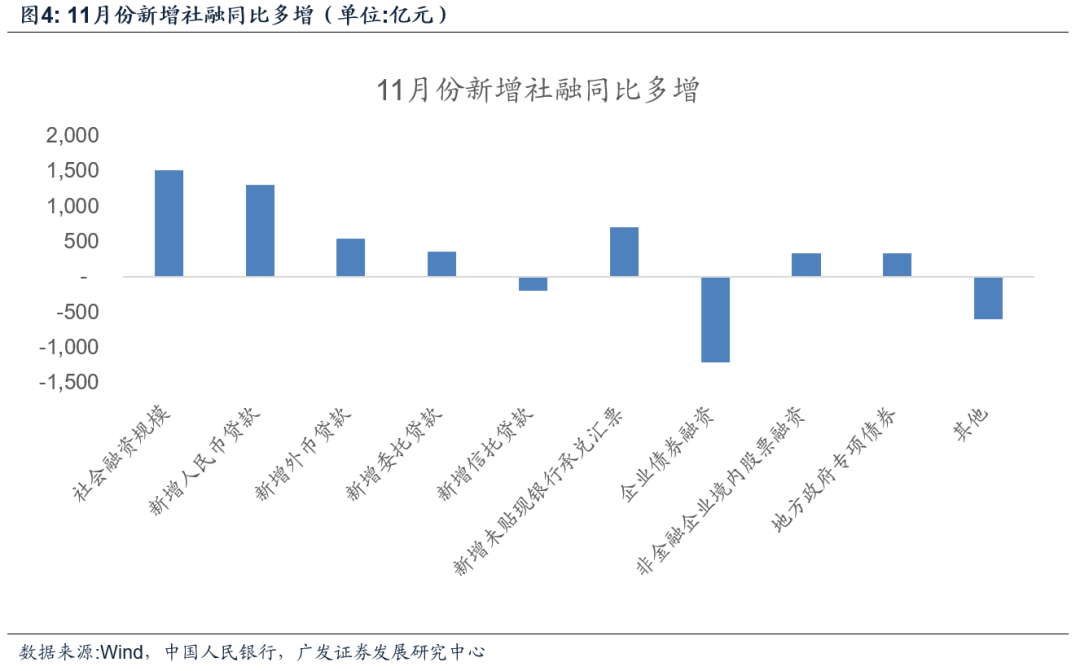

11月当月新增社融约1.75万亿,同比多增约1500亿,其中贷款贡献约1300亿。11月当月新增人民币贷款约1.39万亿,同比多增约1400亿元,其中对公同比多增约1000亿元,居民部门贷款整体平稳,显示央行和银监11月相关座谈会起到了一定引导效果。

8月份以来,对公中长期贷款成为了社融中主要亮点,但委托贷款和信托贷款延续收缩趋势。另外,近3个月新增PSL转正,预计中长期贷款企稳或主要源自债务置换和基建发力。考虑到前期信用和财政扩张的滞后效果,预计实体信用需求下滑速度有所弱化,预计未来半年对公贷款趋势继续平稳。

M2增速回落,可能侧面印证债务置换对社融的支撑。

11月M2增速回落0.2个百分点,与社融和信贷增速平稳形成反差,部分源自财政存款同比少减约4200亿,背后有去年减税低基数原因,同时也可能显示财政支出能力有所下滑。另一部分可能源自债务置换,理论上,社融与M2是信用派生硬币的两面,社融是信用体系资产方,M2是金融体系负债方,两者不匹配主要是信用资产方的内部置换,如果债务置换的是社融统计之外的非标,会增加信贷和社融,但不增加存款和货币,同时消耗银行的资本及流动性考核指标(详见年度策略)。

事实上,2018年以来,由于表内影子银行存款派生的消失,行业整体的存贷比指标明显弱化,同时风险加权资产增速却明显上升,我们预计年底银行一般性存款竞争会比较激烈,资本的压力会进一步加大。

投资建议:

展望未来,大行和股份行面临资本约束,中小行面临流动性约束,影子银行面临资管新规过渡期临近的约束,预计社融增速会逐渐下行。我们认为,虽然银行业景气度处于下行趋势,但随着金融风险高位缓释,资产质量非线性恶化预期将逐渐消解,前期监管阵痛将变为生态红利,理财资金再配置逐步启动,板块估值有望修复。短期建议关注经营稳健、负债优势明显的国有大行和优质细分龙头;中长期建议关注具有持续高质量盈利的优质银行。

风险提示:

1.非标压缩超预期,导致部分行业风险暴露。2.经济增速下行超预期,导致银行资产质量大幅恶化。3.外部环境不确定增加,情绪变化超预期。4.中小银行风险暴露超预期。

倪军:SAC 执证号:S0260518020004

屈俊:SAC 执证号:S0260515030005,SFC CE No. BLZ443

万思华:SAC 执证号:S0260519080006

报告原文:

《银行行业:

置换支撑社融,财政拖累货币

》

报告正文请参阅广发研报系统(可向对口销售咨询登入方式):

https://research.gf.com.cn