特别声明:

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。

通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。

若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

老凤祥:

Q3增长环比进一步加速,金价维持高位带动业绩弹性尽显

事件:

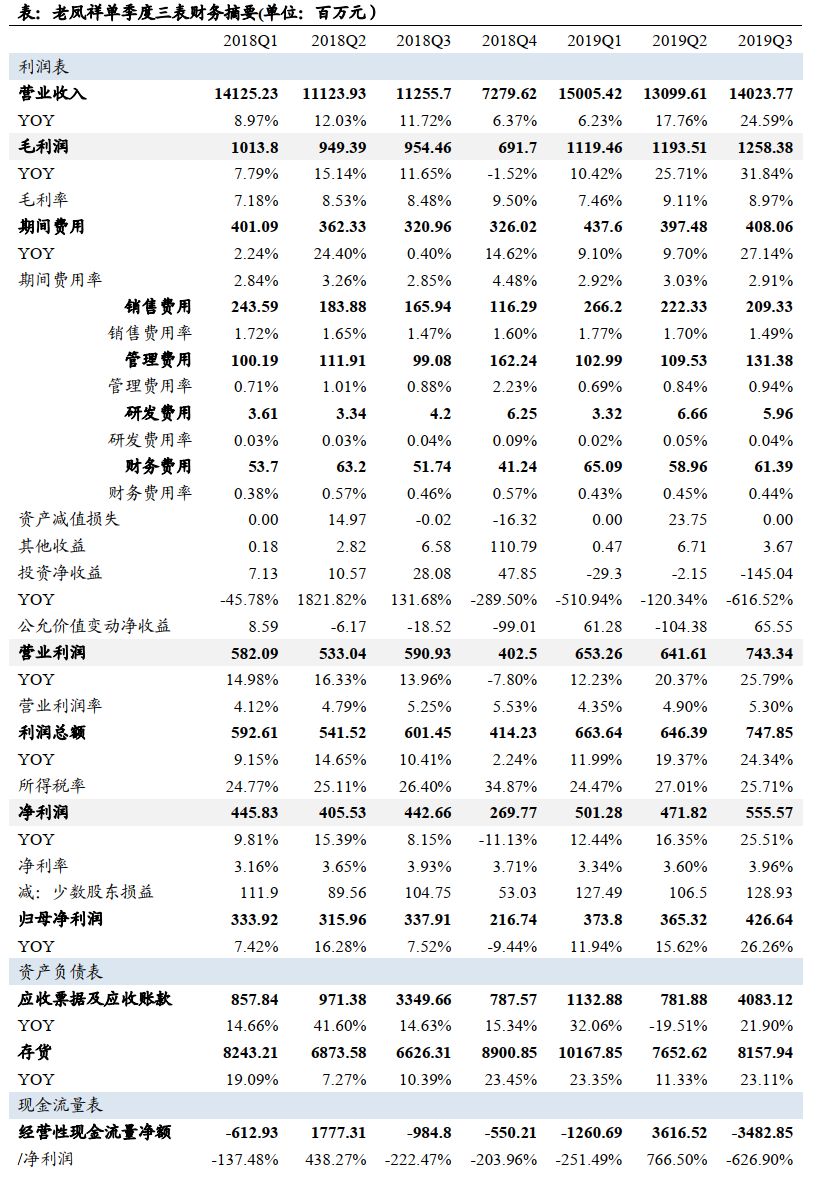

公司公布三季报,Q1-Q3收入同增15.4%至421.3亿元,归母净利同增18.0%至11.66亿元,

收入和归母净利

分别达到董事会预定年度目标的91%和90%;

具体到Q3,公司收入同增25%至140.2亿元,归母净利同增 26%至4.27亿元,在Q2基础上增长继续提速。

19Q3金价冲高回落,但仍较去年同期处于高位,黄金珠宝业务单季度收入增长达到23%。

截至19Q3,公司黄金珠宝业务营销网点较年初净增201家达到3722家;

而销售额方面,金价于9月初一度冲高至360元/克,后虽回落至当前340元/克水平,仍较去年Q3的270元/克水平有明显升高,故

单季度黄金销售量虽收缩2.22%至3.81万公斤,黄金珠宝整体销售额却同比增长22.6%至115亿元

;

毛利率方面,纵观公司历史,由于报表中珠宝首饰相关收入的80%来自黄金首饰,金价上行期间如2007-2009年以及2016年,公司珠宝首饰业务毛利率都维持在相对高位(见附图),19Q2以来金价的快速攀升也带来了公司珠宝首饰业务盈利能力的提升,

Q1-Q3黄金珠宝业务毛利率同比上升1.85pp至11.55%,Q3单季度毛利率更是上升5.5p至14.65%。

财务表现方面,Q3相较Q2增长进一步提速。

Q3单季度收入同增24.6%至140.2亿元,同时毛利率同比升0.5pp至9.0%,带动毛利润同比高增32%,因此虽期间费用率略有上行、投资净损失也达到1.45亿(与进行黄金滚动租赁期间金价上涨有关),但营业利润仍高增25.8%至7.43亿元,由此归母净利同增26.3%至4.27亿元。

周转来看,Q3应收账款同比上行21.9%至40.83亿元,存货规模同比上升23.1%至81.58亿元,增幅皆小于收入增幅,周转总体稳定。

盈利预测与投资评级:

作为老牌黄金珠宝龙头老凤祥品牌沉淀超过170年,上市以来业绩表现持续好于行业平均水平,金价上行背景下业绩弹性逐步显现,继续看好,预计19/20/21年归母净利同比增长19.8%/12.5%/10.4%至14.4/16.2/17.9亿元,对应PE19/17/15X,维持“买入”评级。

风险提示:

黄金价格意外波动,零售环境遇冷

开润股份:

2B高增、2C增速小幅波动,全年高速增长预期不变

事件:

公司公布三季报,Q1-Q3主营业务收入增长41.5%至18.95亿元,归母净利同增36.9%至1.75亿元;

Q3单季度主营业务收入同增34.0%至7.17亿元,归母净利同增38.6%至6155万元。

2C业务受部分外在渠道本身的调整影响,在Q3增速略有波动,但全年影响相对较小。

公司在7、8月

份受渠道的一次性调整形成的短期影响,致2C

收入增速略有波动,Q3单季度增速在20%左右,

但9月增速已经恢复、影响消失,加之公司线上新渠道拓展依旧顺利,2C业务全年增长依旧有望达到30%-40%。

同时净利率也有望在新品占比提升的趋势下,继续保持提升。

线下零售方面,公司继续开拓高端KA(麦德龙)以及海外销售,预计将在未来为公司提供业绩增量。

2B业务持续保持高速增长,印尼工厂发展顺利。

在老客户方面,Q3原有业务订单依旧保持 10%-20%之间的稳健增长;

同时公司在今年2月收购的印尼工厂发展顺利,来自NIKE软包业务的订单持续高速增长,预计印尼工厂全年订单达到3500万美金(2.5亿人民币)。

印尼工厂的出色运营让公司成功切入 Nike 供应商体系,也为公司未来长期成长带来新的驱动力。

全年来看,考虑印尼工厂并表带来的增长,预计19年公司 2B 收入增速有望达到40%+。

盈利预测及投资建议:

虽然2C业务在Q3增速略有下滑,但是全年维度看影响较小,新渠道的拓展依旧有望带动公司“90分”品牌业务保持较高速增长,同时2C业务长期来看具备充分的利润率提升空间。

2B业务方面,原有业务叠加切入Nike供应链的印尼工厂客户结构优秀、增长及盈利能力稳定。

我们预计公司19/20/21年归母净利润有望达到2.4/3.2/4.1亿元,同比增长37%/34%/30%,对应PE30/22/17倍,考虑到其业务模式在A股市场的稀缺性及高成长性,维持“买入”评级。

风险提示:

90分品牌发展推进不及预期,2B业务意外丢失大客户

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

东吴证券投资评级标准:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来 6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来 6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来 6个月个股涨跌幅相对大盘在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。