招商证券|银行 廖志明团队

本报告联系人:戴甜甜

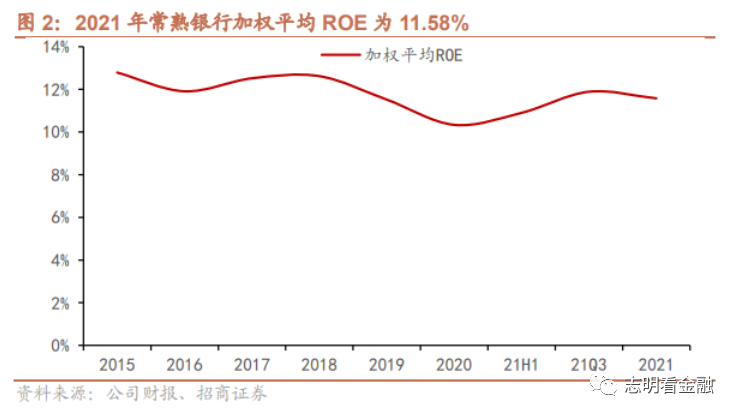

22年1月11日,常熟银行披露业绩快报,2021年实现营业收入76.53亿元,YoY+16.27%;归母净利润21.84亿元,YoY+21.13%;加权平均ROE为11.58%。截至2021年末,资产规模2466亿元,不良贷款率0.81%,拨备覆盖率531.98%。

1、业绩表现较好,ROE提升。

2021年营收增速为16.27%,较3Q21提升3.31个百分点;归母净利润增速为21.13%,较3Q21提升2.09个百分点。经营业绩持续向好,我们判断,主要由于息差企稳回升,资产质量改善,信用成本下降。

ROE提升,2021年加权平均ROE为11.58%,较2020年提升1.24个百分点。

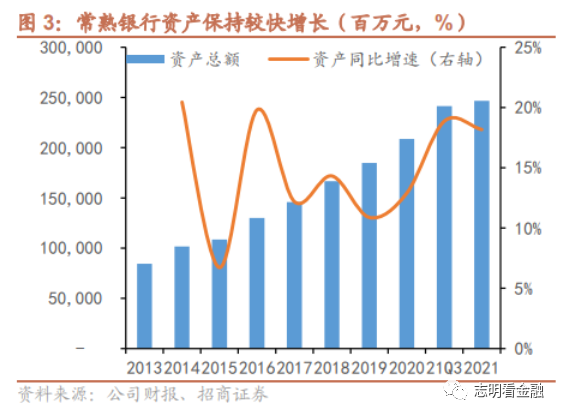

2、 资产规模保持较快增长,贷款结构进一步优化。

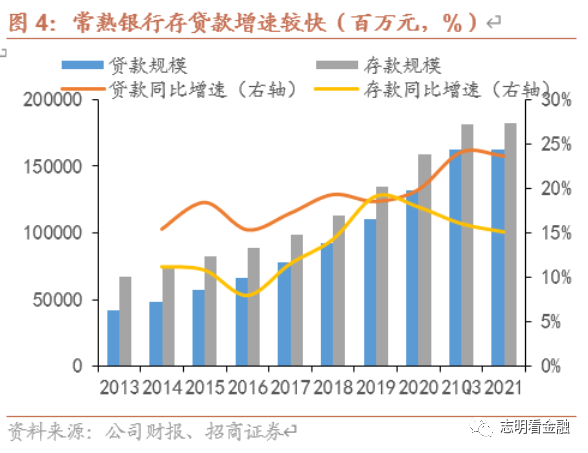

资产规模保持较快增长。截至2021年末,资产规模2466亿元,同比增长18.17%,其中,贷款增速达23.59%。

2021年存款增速为15.07%,增速较21Q3略降0.94个百分点。

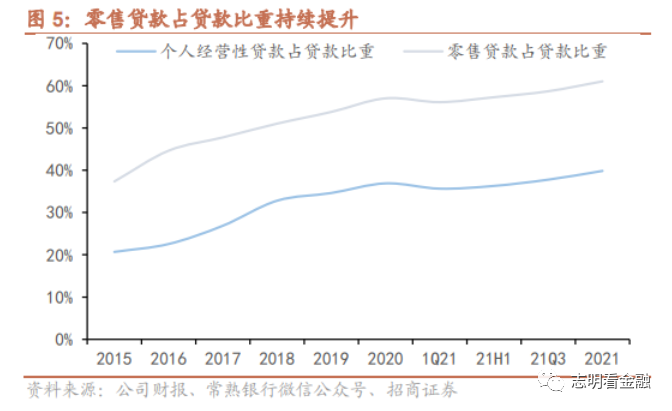

贷款结构进一步优化。常熟银行作为小微业务标杆行,零售贷款,尤其是个人经营性贷款增长提速,贷款结构进一步优化,有望带动息差企稳回升。2021年末,个人贷款占贷款比重为61.02%,较21Q3提升2.34个百分点。其中,个人经营贷款占贷款比重为39.84%,较21Q3提升2.07个百分点。

3、村镇银行首次发起收购,异地扩张步伐有望加快。

兴福村镇银行收购珠海南屏村镇银行30%股权。根据公司公告,控股子公司兴福村镇银行于2021年12月13日与包商银行和蒙商银行签订了《股权转让协议》,收购珠海南屏村镇银行30%股权。截至2021年6月末,兴福村镇银行已控股30家村镇银行,覆盖江苏、湖北、河南、云南、海南5省。依托母行较强的风险管控能力和中后台管理系统,对村镇银行进行专业化、集约化管理,兴福村镇银行规模/收入实现较快增长。2021年上半年兴福村镇银行营收7.37亿元,同比增长21.8%;21H1贷款规模257亿,同比增长33.95%。此次收购为兴福村镇银行成立以来的首次收购,异地扩张步伐加快,有望进一步打开成长空间。

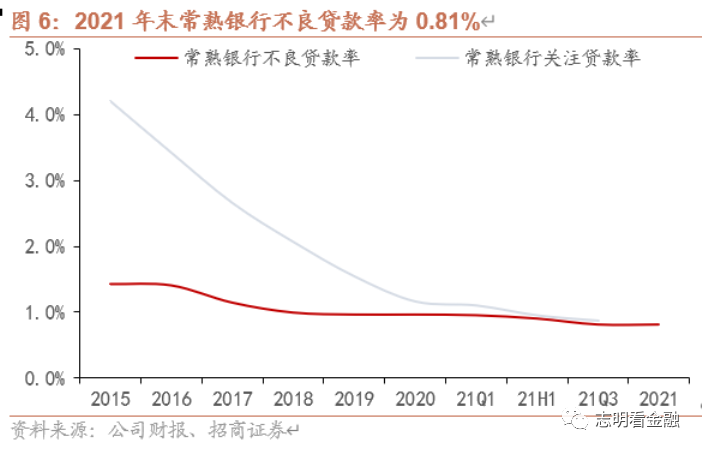

4、资产质量优异,拨备覆盖率高位提升。

资产质量保持较优水平。2021年末不良贷款率为0.81%,环比持平,较年初下降0.15个百分点;21Q3关注贷款率为 0.88%,环比下降 8BP。

拨备覆盖率高位提升。2021年末拨备覆盖率为531.98%,在21Q3的高位水平上再提升10.61个百分点;2021年末拨贷比4.31%,较21Q3提升约8BP。

投资建议:盈利增速提升,异地扩张步伐有望加快。常熟银行作为小微业务标杆行,资产规模保持较快增长,个人贷款、尤其是个人经营性贷款占比持续提升,贷款结构进一步优化。资产质量保持较优水平,拨备覆盖率高位提升。拟发行60亿可转债补充资本金,支撑业务发展。子公司村镇银行首次发起收购,异地扩张步伐加快,有望进一步打开成长空间。我们维持“强烈推荐-A”评级,给与其1.2-1.3倍22年PB目标估值,对应目标价9.56-10.35元/股。

风险提示:金融让利,息差收窄;异地扩张不及预期;疫情反复,资产质量恶化。

银行业半年报业绩综述——业绩靓丽,资产质量改善

团队简介

重要声明

注:文中报告节选自招商证券研究发展中心已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 :《点评报告(常熟银行601128.SH)-盈利增速提升,异地扩张步伐有望加快》

对外发布时间:2022年1月12日

报告发布机构:招商证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:廖志明 SAC执业证书编号:S1090521010002

本报告联系人:戴甜甜 [email protected]

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。