SaaS,企业级云服务爆发的开始

Ø 与本文主题无关的话,浅谈小票估值与注册制

随着注册制渐行渐近,和很多同行交流时,发现大家对目前以中小创的估值表示出担心。对此,我认为:

从股灾到最近一周前的单日大跌,呵护慢牛之心路人皆知,是否会通过交易所来控制发行节奏?毕竟新三板前车之鉴,注册制的真正目的是降低发行条件,让互联网等行业里面的优质企业不受已经过时的发行准入条件限制而能留在国内,继而更好发挥a股配置资源的功能,并不是通过无限供给作死这个市场。

前几天看到微信一篇软文,反思过去5年最大的投资机会是壳公司,继而担心注册制推出后的中小创;在我看来,这个担心有合理成分,因为壳价值可能降低,但因此而担心中小创估值继而不敢购买高估值的好公司则担心过度。

仅仅举一个简单的例子:如果实现了注册制,慈文传媒直接IPO上市,大家是去买慈文传媒,还是买原来的禾欣股份?

所以,上帝的归上帝,凯撒的归凯撒;核心不是估值,而是这个估值是否高的合理;注册制并不改变这一点。

注册制真正改变的是:过去1年多盛行的屌丝逆袭逻辑,可能遇到障碍,未来选股要更加的重视行业龙头、龙头、龙头,也就是逐步远离屌丝逆袭,抱团高富帅。

所以我们投资者的重心不要去想什么注册制何时出、出来小票平均估值掉多少,被垃圾资产平均的估值是没有意义的;我们的重心要放在去寻找未来5年会不断成长的产业,然后对该产业做深做透产业链研究,把钱换成这些产业链上优质公司的股权,就像过去5年的环保、苹果、天然气、互联网金融、互联网医疗、数字营销等一样。如果这么做了,收益率会比过去5年平均押宝壳公司高很多。

附:我们团队现在研究选股重心放在:SaaS云服务、VR+IP、互联网金融2.0、二次元与数字资产。

Ø 建议:SaaS为代表的企业级云服务,全部可以买、全部可以配

在2015年1月份,我们团队提出投资主线是“科技股=互联网+基因”,上半年按照这一主线布局会收获巨大;7月,我们又提出内容/IP产业的投资机会,可以类比为上半年的精准医疗/基因产业,或者2013年的手游、2014年的数字营销,是未来6-12个月最佳的有明确产业趋势向上推动的产业链投资机会。(可以见公众微信号AlphaMasters所刊发的历史消息)

现在,我们提出:以SaaS为核心的企业云服务,将是未来6-12个月最佳的有明确产业趋势向上的产业链投资机会;初步筛选列表上市公司:

我们团队的研究跟踪重点是北信源、久其软件、光环新网、榕基软件、慧球科技、和创科技。

Ø 1、什么是SaaS和云服务

我理解的“云”和“云计算”:

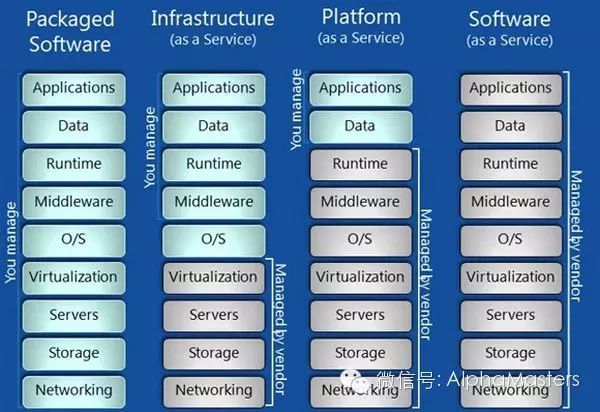

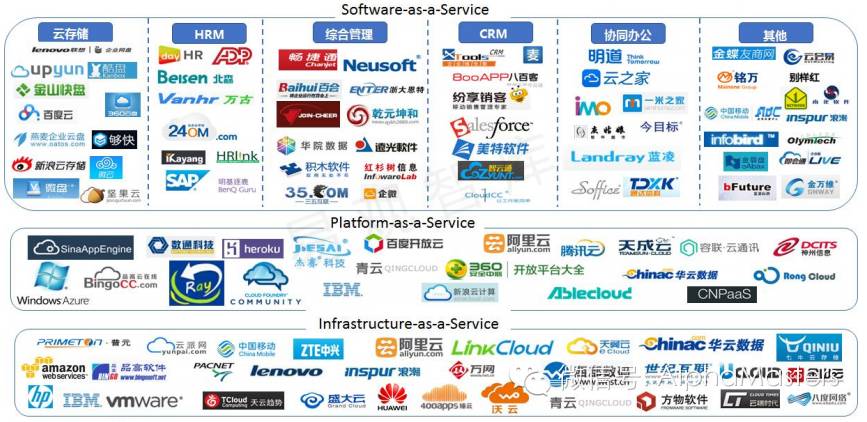

云计算分3层,分别是Infrastructure(基础设施)-as-a-Service,Platform(平台)-as-a-Service,Software(软件)-as-a-Service。基础设施在最下端,平台在中间,软件在顶端。

1)IaaS: Infrastructure-as-a-Service(基础设施即服务)

第一层叫做IaaS,也叫做Hardware-as-a-Service。

以前如果一家企业想在办公室或者公司的网站上运行一些企业应用,需要去买服务器,或者别的硬件来控制本地应用,让企业的业务运行起来。但是现在有IaaS,可以将硬件外包到别的地方去。IaaS公司提供场外服务器、存储和网络硬件,供企业租用,节省了维护成本和办公场地,公司可以在任何时候利用这些硬件来运行其应用。

一些大的IaaS公司包括Amazon、Microsoft、VMWare、Rackspace和RedHat,不过这些公司又都有自己的专长,比如Amazon和Microsoft提供的不只是IaaS,他们还会将其计算能力出租给用户来host用户的网站。

2)PaaS: Platform-as-a-Service(平台即服务)

第二层就是PaaS,也被叫做中间件。

PaaS把服务器平台或开发环境作为一种服务提供,用户或者企业基于PaaS平台可以快速开发自己所需要的应用和产品,节省了时间和资源。PaaS作为一个完整的开发服务,提供了从开发工具、中间件,到数据库软件等开发者构建应用程序所需的所有开发平台的功能; PaaS公司在网上提供各种开发和分发应用的解决方案,比如虚拟服务器和操作系统。

典型的有网页应用管理,应用设计,应用虚拟主机、存储、安全以及应用开发协作工具等。目前美国一些大的PaaS提供者有Google AppEngine、Microsoft Azure、Force.com、Heroku、Engine Yard等。

3)SaaS: Software-as-a-Service(软件即服务)

第三层就是SaaS,是和个人用户或企业用户的生活每天接触的一层。

它是一种通过Internet提供软件的模式,厂商将应用软件统一部署在云端,客户根据自己实际需求,通过互联网向厂商定购所需的应用软件服务,按定购的服务多少和时间长短支付费用,并通过互联网获得厂商提供的服务。

用户不再购买软件,而改用向SaaS商租用基于Web的软件,来管理企业经营活动,且无需对软件进行维护,SaaS提供商会全权管理和维护软件,同时也提供离线操作和本地数据存储,让用户随时随地都可以使用其定购的软件和服务。它消除了企业购买、构建和维护基础设施和应用程序的需要。

个人级SaaS应用如Netflix、MOG、GoogleApps、Box.net、Dropbox或者苹果的iCloud。企业级SaaS应用包括Citrix的GoToMeeting,Cisco的WebEx,Salesforce的CRM,ADP,Workday和SuccessFactors等。

图表1:IaaS、PaaS和SaaS与传统软件服务的区别

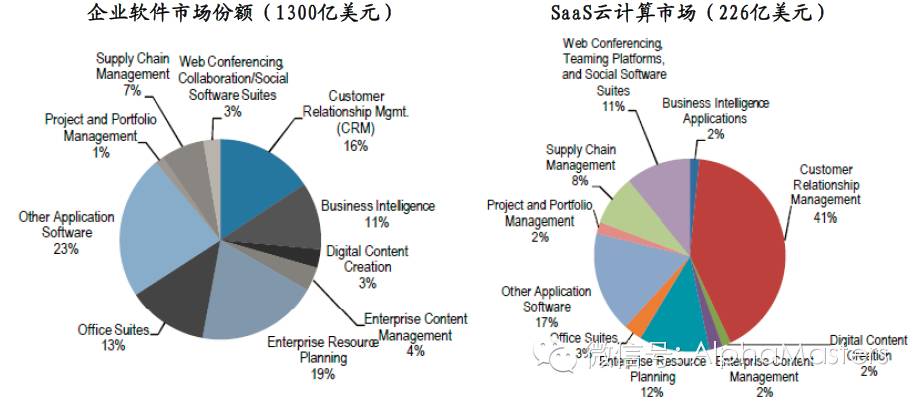

4)企业级云服务的本质:企业IT从桌面应用到云端应用

简单来说,云计算在企业级市场渗透率提高的过程,就是企业IT系统的各个层面向IaaS、PaaS和SaaS进化、被替代的过程。

图表2:传统企业软件生态系统与可SaaS化部分示意

Ø 2、中国的企业级云服务爆发在即

1)空间:以SaaS为核心的企业级云服务在中国空间巨大

明白了企业级云服务的本质,我们就可以用企业IT服务市场的规模和企业级云服务对传统企业IT系统替代率这两个指标来衡量中国企业级云服务的市场空间和进度。

用这两个指标分别与美国横向比较、与中国企业软件市场纵向比较,目前企业级云服务市场离它未来的天花板还有着巨大的距离:

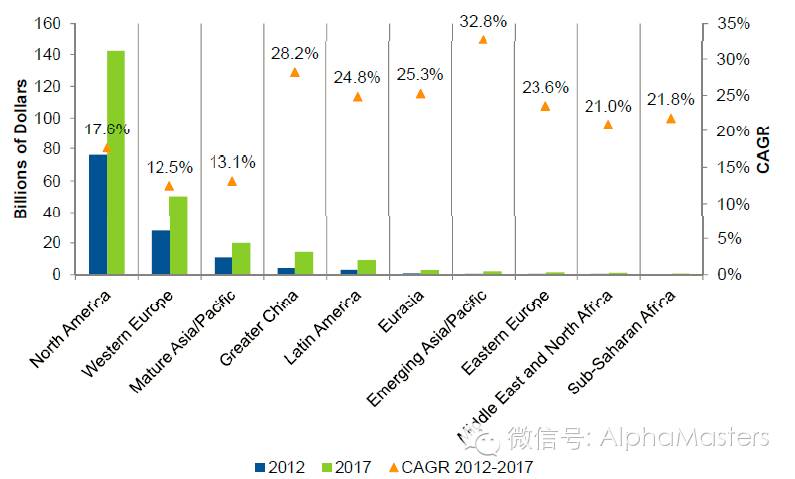

横向比较-规模:截止2013年9月数据,欧美是目前企业级云服务总量较大的区域,全球其他区域规模都很小。

横向比较-渗透率:截止2013年9月数据,全球云计算在企业应用软件市场的渗透率已经达到17%,在北美SaaS市场渗透率已达到20%,欧洲也接近10%。

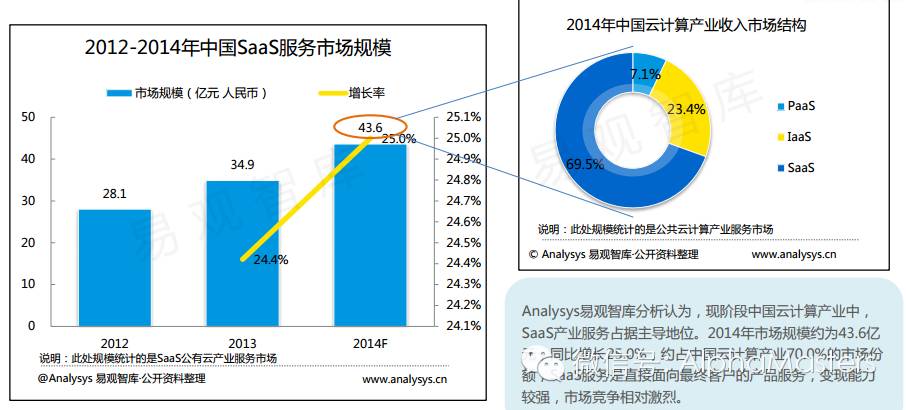

纵向比较:根据易观智库数据,2014年中国SaaS市场销售规模仅40余亿,相比企业IT市场占比太低。

图表3:中国企业级云计算远远落后于欧美

图表4:企业级云服务渗透率

图表5:中国SaaS市场规模

中美企业IT市场从企业数量、市场规模、从业人员数等角度来比较,是相似的,理论上在SaaS替代桌面软件的时代应该享有同一量级的行业市值,但从中美SaaS企业市值角度来比较相差甚远:

目前美国总市值超过100亿美元的SaaS公司已超过10家,龙头Salesforce市值500亿美金;超过10亿美元市值的SaaS公司有近100家;过去5-10年发生了多起10亿美金级别以上的并购,如2007年思科32亿美元收购在线视频会议公司WebEx,2011年12月SAP 34亿美元收购人才管理云服务商SuccessFactors,2012年2月Oracle 19亿美元收购SuccessFactors的竞争对手Taleo,2012年8月IBM 13亿美元收购人力资源管理企业Kenexa等。

中国目前尚未出现一家10亿美金市值的公司,新三板上市的CRM龙头和创科技市值仅40亿人民币。

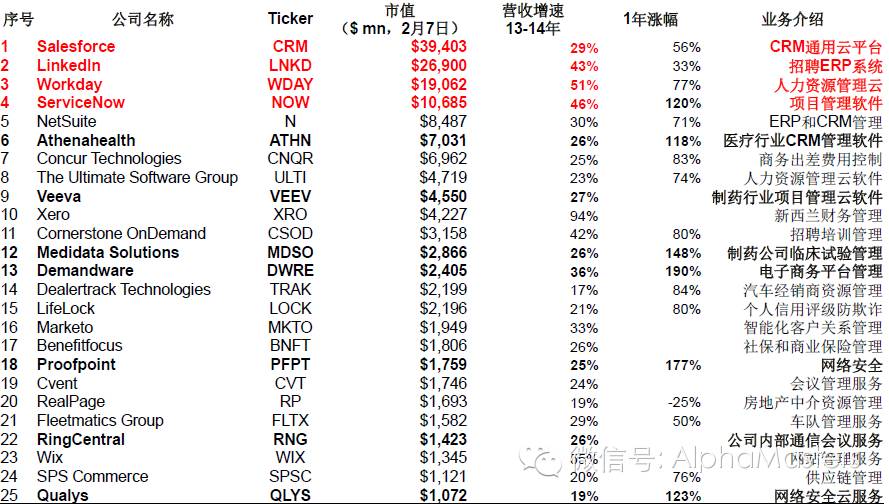

图表6:美国市值超10亿美元的SaaS公司(截止2014年初)

2)需求:两大因素导致中国SaaS需求现在开始爆发

第一个因素:“PC一代”步入管理层,“ iPad一代”步入职场

在之前我们介绍为何看好IP产业链时,提到了很重要的一点,那就是代际转移,85后的消费能力与消费习惯与85前迥然不同。而在企业级IT市场这边,道理是类似的。

因此,我有理由相信,伴随中国“PC一代”步入管理层,“ iPad一代”步入职场,大家对信息技术的理解接受程度会有着空前的上升,有能力提高大家工作质量与乐趣,降低重复枯燥劳动的SaaS服务会十分受欢迎;而从企业主或企业高层的角度看,在人力成本逐年上升的压力下,企业会想尽一切办法提高工作效率,能提高80后中层90后新人工作效率的SaaS服务同样会受欢迎。

这个代际转移带来的趋势,我相信是不可逆的!

第二个因素:与当年美国SaaS崛起相似的经济背景,企业IT支出是刚性支出,SaaS提供更低成本、更高效率解决方案

美国企业IT系统从桌面步入云端始于2009年,恰好是2008年金融危机之后。我们研究分析认为,当时有个十分重要的背景,那就是08年金融危机后,大中小企业纷纷削减支出,但是企业IT支出对于大部分企业来说是刚性支出(总不能因为效益差就该存的数据不存、内部邮件OA系统不用了吧),这时候相比传统企业IT解决方案更便宜的SaaS服务出现了。只是用了SaaS服务后发现不仅更省、效率还更高等那是后话。

目前中国经济形势你懂的,对于中国大中小企业而言,面临和当年欧美企业类似的环境。

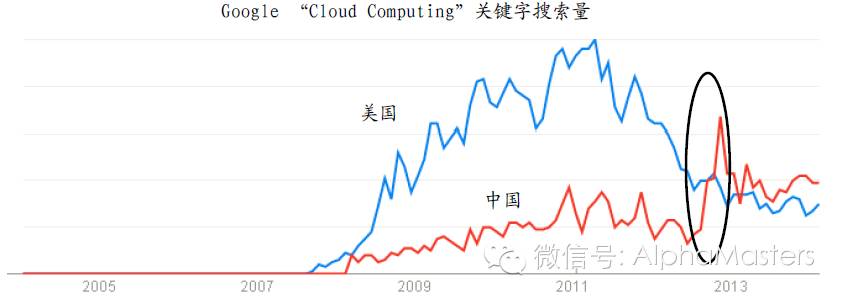

图表7:从关键字搜索看美国云服务的崛起时间

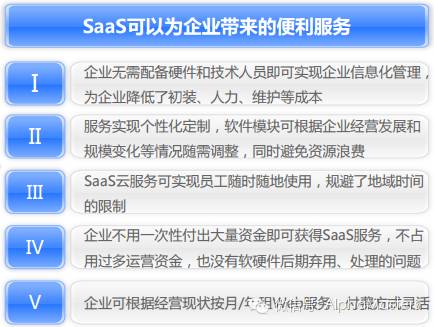

附:SaaS的优势

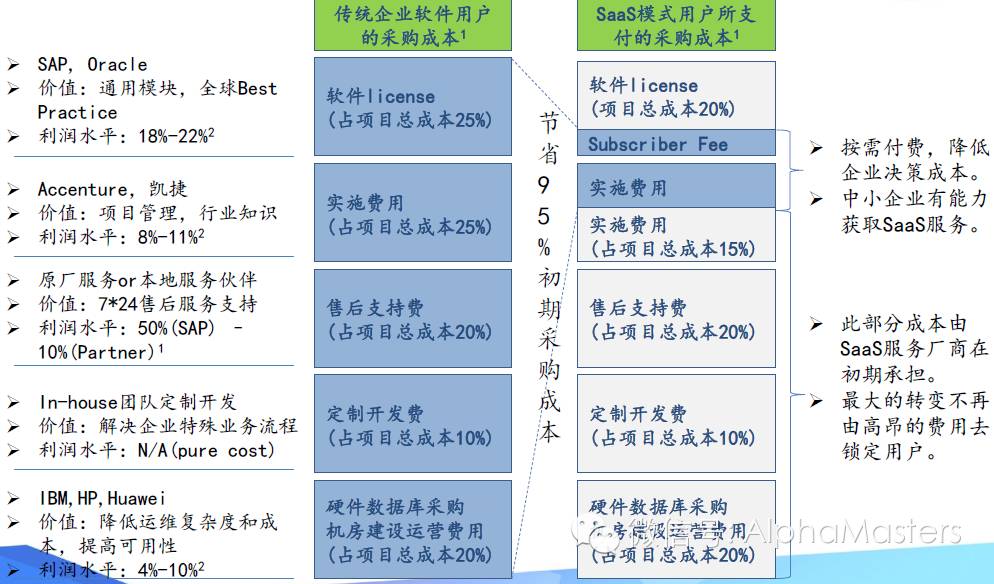

图表8:SaaS服务打破传统价值链条

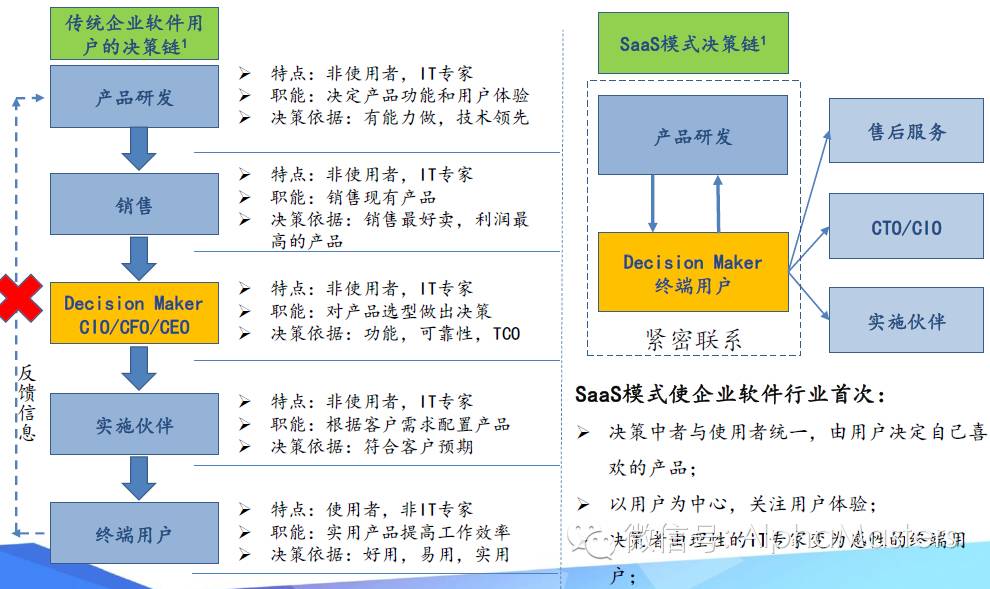

图表9:SaaS服务打破传统决策链条

图表10:SaaS优势总结

3)供给:与当年美国类似,中国云服务供给能力迈过能满足需求增长的门槛

2009年美国企业对SaaS需求开始起来时,在那前后供给端Amazon、Microsoft、Google、Salesforce等开始推出相对应的产品,从IaaS和PaaS层支持了SaaS层应用的崛起。

图表11:美国云计算基础服务推出时间

与当年美国类似,以阿里为代表的一批国内企业,以及国外云服务巨头已经开始提供从IaaS到PaaS的服务,并从13-14年开始在一级市场上逐步冒出一批SaaS应用服务企业,如和创科技、销售易、纷享销客等。

图表12:中国云服务供应商

Ø 3、投哪块:SaaS入口平台候选者+垂直领域SaaS服务龙头+全国/区域PaaS

1)SaaS或许提供了中国企业弯道超车的可能性

在传统的企业IT系统这个大市场,美国企业从服务器、存储、网络、操作系统、数据库、应用软件等各个环节都遥遥领先于全球;中国相关领域的软硬件企业只能在低端的代工等领域分一杯羹或者享受国产保护红利。

但是在SaaS领域,由于中国企业面临的市场环境、组织等都与美国有不小差异(比如中国国企的组织架构在美国就没有),定制化使得大家处于同一起跑线。在PaaS领域,受制于核心数据上云端带来的安全性要求,很难想象国外巨头单独在中国市场拿到领先份额。

我们提出或许,是因为对这一点的确定性,现在还缺乏更充分的证据,除了阿里以外,也尚未有第二家企业表现出十分明显的能做到百亿美金市值规模可能的迹象,需要对此继续跟踪。但是,即使没有弯道超车,中国现阶段企业级云服务相关企业的成长也是十分具备吸引力的。

2)一二级投资方向:SaaS入口平台候选者+垂直领域SaaS服务龙头+全国/区域PaaS平台

企业级SaaS服务的入口平台候选者

我们理解的企业级SaaS服务的入口级平台指的是,推出平台型B2B产品,一方面能吸引SaaS服务提供商入驻,另一方面能吸引广大的大公司或中小企业和企业员工使用产品。

从美国经验看,入口式SaaS平台的构建路径分为底层切入垂直&垂直切入底层。

Slack推出仅仅一年多就迅速成为各类企业应用的超级入口,估值高达 28亿美元,是美国有史以来发展最快的SaaS 公司。

阿里钉钉上线于2015年1月16日,是阿里集团在企业平台领域的战略性布局,钉钉最新提出“C++战略”,从最开始的一个服务企业的工具产品,到一个能解决诸多中小企业商务关系中沟通协同问题,形成了一个通用的应用平台,到如今开放合作ISV企业,初步显露出生态战略。

垂直领域SaaS服务龙头

这里的垂直领域有双重含义:

这两个垂直都给了SaaS应用服务领域的中小企业以机会,按照美国经验,如果在单个行业或单个流程上做到行业前三,就具备了被SAP、Oracle等以10亿美金以上价格收购的价值;目前的初创企业可以把10亿美金作为一个奋斗目标。

图表13:现有国内垂直领域SaaS企业概览

全国/区域PaaS平台

全国:

我们对这块的判断是,阿里已经露出王者相,但它一家不可能吃下大部分市场(三分之一市场份额是可以追求的目标),此外Microsoft、Amazon等可能会各自占据5-15%的份额,华为浪潮等企业具备进来抢份额的可能性。

区域:

关注能拿到以省为单位的独家政务平台大数据的企业,这样它可以凭借这个优势提供省内的PaaS服务。

3)选企业的核心:产品+渠道,缺一不可

产品的重要性毋庸置疑,但与2C市场不同的是,我们要格外强调在好产品之外,渠道销售能力的重要性。无论你面对的是大企业客户还是中小企业客户,在2B市场,渠道销售能力都是绕不过去的制胜关键因素。我们认为阿里初露王者之相,和阿里是除了美团外渠道销售能力最强的互联网企业这一点有很大关系。

4)选个股的逻辑:前述产业逻辑+适当放宽标准+未来外延可能

当前阶段在A股选择SaaS个股来投资,最核心和基础的肯定是上文我们提出的产业方向“SaaS入口平台候选者+垂直领域SaaS服务龙头+全国/区域PaaS平台”,以及从“产品+渠道”角度去判断公司;但其次我们需要适当放宽标准,同时考虑未来外延的可能性。这是因为:

这当中,有6家企业列入我们团队的重点研究范围:

北信源:公司研发的Linkhood产品功能完全接近钉钉,但是市场针对大企业(目前已在部分大客户试点数十万终端,包括中信北分、阳光保险、国网等),与钉钉针对中小企业错开;从美国经验看,任何一个SaaS应用都可以在大企业、中小企业领域找到两个龙头(因为大企业与中小企业个性化需求完全不同);如果说钉钉是中小企业SaaS从底层切入垂直的入口平台候选者,则Linkhood使大企业间能够进行安全通信使得其有望成为中小企业SaaS从底层切入垂直的入口平台候选者;同时公司传统业务覆盖接近4000万终端PC用户,渠道优势明显,对推广Linkhood有利。

久其软件:应用包括移动考勤管理系统、LBS行程管理系统、LBS销售管理系统,企业级移动哒咔办公推出以来已获得几万家企业用户的认可。

光环新网:背靠亚马逊,是目前上市公司中最有可能成为全国PaaS平台的企业。

榕基软件:与福建政府大数据平台星云大数据合资成立星榕基公司,将承载“数字福建”互联平台中的物联网、中小企业服务及dang政平台,在持续的业务推进中成为福建当地政企PAAS落地平台可能。

慧球科技:公司近期推出智慧城市运营管理中心、城市物联网集中管控中心、城市大数据管理平台以及城市绩效指标评价系统,如果结合IaaS,就能具备向城市提供政务PaaS的能力。

和创科技(834218):是中国最早从事企业级移动销售云服务的公司,为企业提供基于销售过程的拜访管理、数据管理、客户管理、沟通协同和商机管理等服务;目前“红圈营销”已经覆盖了快消、农牧、医药、建筑、传媒和物流等40多个细分行业、有3万多个非常成熟的可配置的功能模块;截止到2014年底,付费企业客户数突破35000家,每天同时在线终端用户超过100万,组建了过千人的地面销售与服务团队。

4、如何对新创SaaS企业估值(摘自复星昆仲公众号文章《SaaS2.0时代之风起云涌》

很多创业者跟我们讨论过SaaS企业服务的估值方法,这里分享三个简单的估值逻辑供大家讨论:

1)DCF法:SaaS类企业(尤其是收subscriberfee的公司)收入和股息相对稳定可预测。Key driver是未来企业客户的增长速度,加上合理的续约率,成本,投资的估算,是可以借鉴二级市场的定价模型来确定企业的Intrinsicvalue。

2)用户价值法:根据企业用户数or个人用户数(能获取到全体个人用户信息的系统譬如HRM)乘以每企业用户价值 or 个人用户价值来得到当前的估值。(可以参考下文表格,数据信息全部来自公开渠道,难免有所误差。估值时要注意的是美国公司在企业IT系统上支付意愿,支付能力都较强,生命周期价值明显高于中国公司。)

3)对标公司法:使用美国成熟对标公司的PS\PE ratio (美国SaaS服务平均PE ratio为57.6 而 PSratio为 7.9)乘以当前企业的revenue或者earning。

图表14:SaaS企业服务公司估值小结

致谢声明:本文在写作过程中,借鉴和引用了下述报告的部分观点和图表,致以深刻感谢!

莫尼塔报告《企业级云计算扬帆起航》

复星昆仲报告《企业SaaS服务行业研究报告》

免责声明:本文所刊载内容仅代表作者个人研究观点,不作为对其他人或机构的投资建议,据此投资后果自负。作者或其所任职公司可能已经持有或随时买入或卖出文中所提及的上市公司。