公司发布2018年半年

报。

2018H1

,公司实现营业收入

7.64

亿元,同比增长

151%

;实现归母净利润

6572

万元,同比增长

15

倍;实现基本每股收益

0.15

元,加权平均净资产收益率

4.00%

。公司业绩的大幅增长,主要是北美地区业务量大幅增加,公司美国控股子公司

The Wireline Group, LLC.

(以下简称“

TWG

”)实现净利润

5340

万元,同比增长

5

倍。

受益北美页岩油气开采,公司在美业务量大幅增长。

2018H1

,布伦特平均油价为

71.2

美元

/

桶,同比增长

35.1%

,环比增长

25.3%

。油价上涨下,北美页岩油开发高潮兴起,公司美国业务工作量持续增长。公司美国控股子公司

TWG

是北美射孔领域龙头企业,拥有世界领先的页岩油气开发最核心的射孔分段技术以及电缆测井技术,业务覆盖美国

Permian

、

Eagle Ford

、

DJ Basin

等页岩油气主要开发热点区域。

2018H1

,

TWG

实现营业收入

6.14

亿元,同比增长

327%

,实现净利润

5340

万元,同比增长

5

倍,业绩大幅增长。以公司持股

55.26%

比例计算,上半年

TWG

为公司贡献了约

2950

万元净利润。

扩展国内市场,中标多个油服项目。

2018H1

,公司抓住国内油田投资复苏的机遇,在稳定东北固有市场订单外,围绕鄂尔多斯盆地和山西煤层气市场,加快市场拓展力度,先后中标长庆油田水平井固井完井桥射联做技术服务、中澳煤层气压裂试气施工服务和古交煤层气桥塞射孔联作服务,延长油田勘探泵送射孔及测井服务等,为全年业绩增长奠定了坚实的基础。由于业务的季节性因素,公司国内业务收入和利润主要在下半年实现,我们预计下半年公司国内业务收入增长会有所体现。

增资参股企业,对上半年非经常性收益影响约2830万元。

2018

年

4

月

19

日,公司发布公告,拟以

5

亿估值出资

3000

万元认缴参股企业一龙恒业新增注册资本,增资后公司持有一龙恒业

25.8%

股权。近期一龙恒业各项业务发展快速,新获得阿尔及利亚钻机合同、中国川东北项目等国内外订单,对资金需求日益增加,增资价款将主要用于主营业务扩展、资本性支出和补充流动资金。一龙恒业承诺

2018-2020

年净利润分别不低于

4500

万元、

4800

万元和

5100

万元。

2018

年

6

月

26

日,公司公告称由于一龙恒业

2016

年未完成业绩承诺,原股东需向公司补偿一龙恒业约

3.32%

股权,对公司当期非经常性收益影响金额为

2363

万元,同时根据一龙恒业最新企业评估价值,公司确认应享有一龙恒业全部股东权益价值份额与本次投资成本的差额,对公司当期非经常性收益影响金额约为

471

万元。

签署《股权转让框架协议》,有望更加受益海外业务

增长。

2018

年

6

月

21

日,公司签订股权转让框架协议,拟收购合创源

100%

股权,从而间接获得

TWG33.96%

的股权。该交易尚未签署正式协议,需要关注后续股权转让进展。若完成收购,公司持有

TWG

的股权比例将由

55.26%

提升至

89.22%

,将能更好地获得本次油价上涨和美国业务量增长带来的收益,同时进一步巩固公司射孔业务全球化的战略布局,为后续公司在北美地区乃至全球发展奠定基础,有利于公司的长远发展。

设立并购基金,完善产业链布局。

公司与万融时代、西创投资以及张春龙共同设立万融基金,总规模

10

亿元人民币,首期规模

1.5

亿元人民币。基金主要用于在油服公司、油气装备公司、油气产业上下游相关企业和能源行业寻找合适的投资机会,增加公司投资收益。

2017

年

12

月,基金出资

3000

万元投资信维源。信维源的产品技术主要应用于油气田的三次采油,是油气田后期开发主力服务技术,使得公司油服一体化产业链得到延伸。

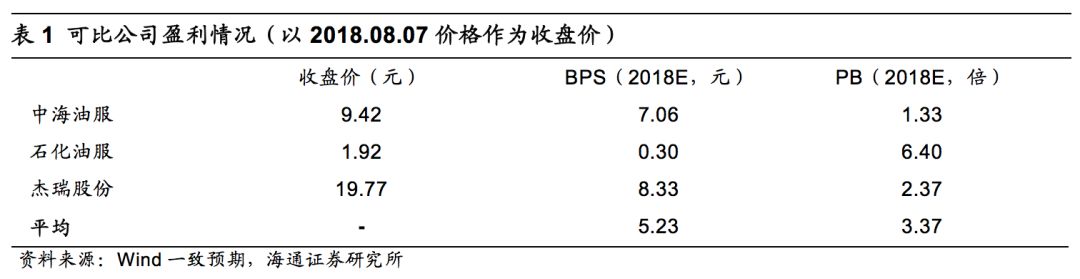

盈利预测与投资评级:

我们预计通源石油

2018~2020

年

EPS

分别为

0.26

、

0.37

、

0.54

元。目前公司

BPS

(

2018E

)为

3.80

元,按照

2018

年

BPS

以及

2.2-2.5

倍

PB

,对应合理价值区间

8.36-9.50

元,维持“优于大市”投资评级。

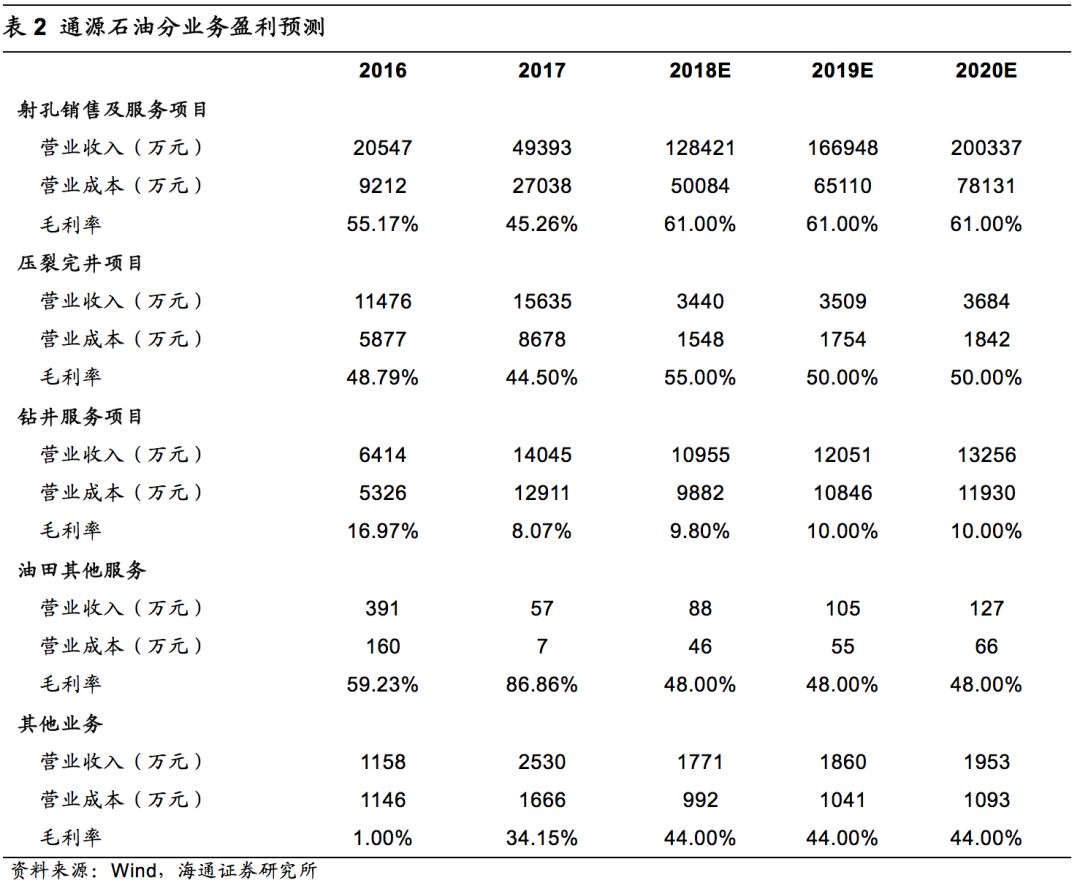

分业务盈利预测说明。我们结合公司

2018

年上半年各项业务经营情况,假设公司射孔销售及服务项目

2018-2020

年营业收入增速分别为

160%

、

30%

和

20%

,毛利率保持

2018H1

水平,即

61.0%

;钻井服务项目、压裂完井项目及其他业务

2018

年全年发展与上半年变动情况一致,

2019-2020

年保持平稳发展,毛利率也保持在相对合理的区间;油田其他服务占比较小,整体变动不大。

风险提示:

原油价格下行;上游资本支出不及预期等。