研究的价值在于传递真实有效的信息,为投资链产业而输出。“高山仰止,一步一行”,希望您能看到【国金策略 】对研究的执着与努力。国金策略团队:自上而下、行业比较、企业盈利、主题策略等。

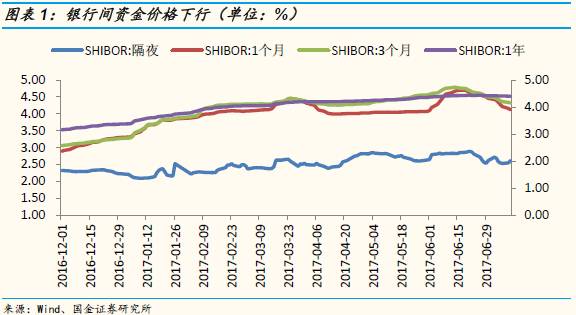

一、公开市场操作

逆回购及MLF到期量加大,叠加财政存款和外汇占款变化使超储规模减少,资金面易紧难松,央行操作成为核心因素。

6月底及7月初由于央行前期投放、财政存款下放、金融机构平稳渡过MPA考核等,资金面偏宽松,央行连续12个交易日暂停公开市场操作,本期(0705-0711)净回笼2100亿。

7月中下旬共有3200亿逆回购到期、3575亿MLF到期,随着到期量增大,又叠加财政存款及外汇占款变化使银行超储规模减少,流动性压力加大;当前金融工作会议召开在即,央行操作将是决定7月流动性的核心因素;

央行今日重启逆回购,意在进行对冲;另外,7月份缴税征期节点为17日,缴税效应将对资金面产生负面影响。

二、增量资金方面

2.1 基金发行

基金发行数量下降,股基发行规模上升。

本期(0705-0711,下同)新发基金16支,数量小于上期(0628-0704,下同)(20支),其中债券型(债券型、偏债混合型等)本期未发行(上期3支,平均规模12.04亿);股票型(普通股票型、偏股混合型等)7支,平均规模3.8亿(上期7支,平均规模2.32亿);灵活配置型8只,平均规模1.81亿(上期8支,平均规模1.37亿)。

2.2 融资余额

融资余额环比上升,存量至8828亿。

截至7月10日,两市融资余额8827.75亿(上期8775.08亿),环比上升52.67亿(上期环比上升55.91亿,上上期环比上升44.45亿)。

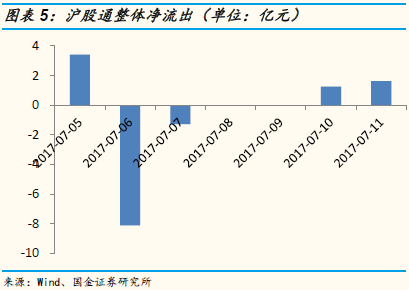

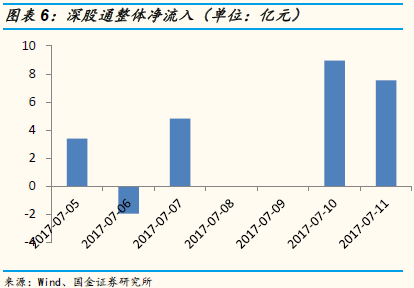

2.3 沪股通与深股通

沪股通与深股通总体净流入。

本期(0705-0711)沪股通净流出3.10亿(上期净流入4.08亿),深股通净流入22.73亿(上期净流入14.31亿);合计净流入19.63亿(上期净流入18.39亿)。

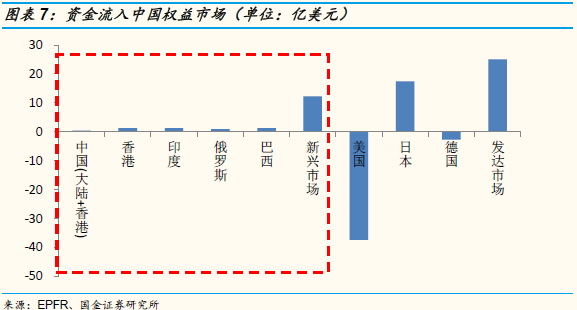

2.4 EPFR数据

EPFR数据显示,最近一期(0629-0705)资金净流入中国(大陆+香港)权益市场,净流入0.43亿美元(上期净流入5.52亿美元)。

香港市场出现1.23亿美元的资金净流入。

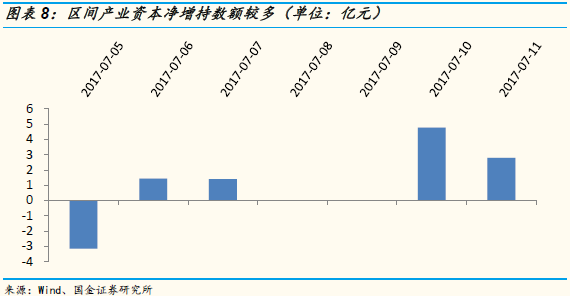

2.5 二级市场增减持

增减持方面,二级市场持续净增持,本期二级市场净增持7.28亿(上期净增持4.23亿、上上期净增持21.35亿)。

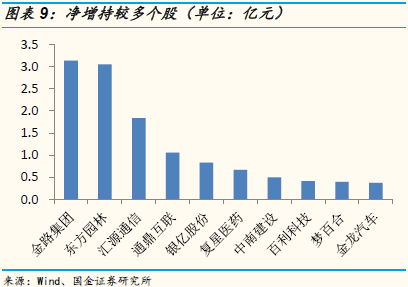

本期累计增持15.35亿,累计减持8.07亿;由此累计净增持7.28亿。净增持幅度前五的个股:

金路集团、东方园林、汇源通信、通鼎互联、银亿股份

;净减持幅度前五的个股:

海达股份、国泰君安、方正证券、东材科技、赣锋锂业

。

三、资金压力方面

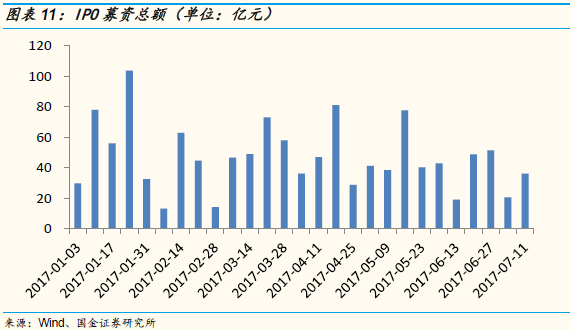

3.1 IPO方面

本期新股发行规模上升,募资规模36.11亿。

本期上市新股8家(佩蒂股份、凌霄泵业、大元泵业、旭升股份、睿能科技、百达精工、富满电子、长缆科技),总募资规模为36.11亿(上期20.51亿)。

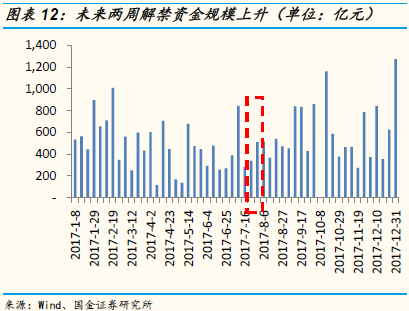

3.2 解禁压力

潜在解禁资金方面:本周(0710-0716)市场将迎来约284.91亿解禁压力,下周(0717-0723)、下下周(0724-0730)市场将分别迎来340.24、510.44亿的潜在解禁压力规模。

下周定增解禁规模约为269.55亿。解禁个股方面,未来两周解禁市值(绝对额)较大的个股:

比亚迪、福能股份、青岛海尔、东旭蓝天、哈投股份

等。

风险提示:

市场大幅波动、货币政策变化

欢迎订阅我们公众号

Guojin_Strategy

,第一时间获取

国金策略李立峰团队

的最新研究成果!

特别声明:

本报告版权归“国金证券股份有限公司”(以下简称“国金证券”)所有,未经事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用经过书面授权的引用、刊发,需注明出处为“国金证券股份有限公司”,且不得对本报告进行任何有悖原意的删节和修改。