诺德股份

(

锂电铜箔旺季时有望提价、龙头弹性标的

)

华友钴业

(

钴价看涨、一季度业绩超预期盈利反转、有矿龙头标的

)

汇川技术

(

通用变频

/

伺服今年将进一步大超预期、电动车电控及布局好于预期

)

天齐锂业

(

碳酸锂价格稳定、优质锂矿资源和布局良好

)

宏发股份

(

通用和汽车继电器超预期增长、

Tesla

和汽车电子新龙头

)

国轩高科

(

三元电池稳健龙头、价格见底签订大单、估值低

)

特变电工

(

一带一路龙头、海外工程项目进展超预期

)

亿纬锂能

(

三元电池龙头、签订大单

)

隆基股份

(

单晶需求旺盛、公司产能扩张份额提升、估值低

)

金风科技

(

风电行业逐步恢复增长、中报预告增长、估值低

)

自

2016

年四季度以来我们积极看好工控和风电,布局国企改革和一带一路主题,

2017

年

1

月

23

日我们全市场率先积极看好电动车板块并一直坚定看好。首先,我们预测

2017

年电动车产销为

75

万台以上,同比增长

45%

以上,增量是乘用车和物流车,

3

月初公布第二批目录和

2

月产销超预期市场开始认同有了第一波,

4

月初推出第三批目录超预期、叠加

Tesla Q1

交付

2.5

万辆超预期和

3

月产销数据好,电动车板块超额收益明显,

4

月中下旬至今回调明显,

766

款免税目录和第四批推广目录如期推出,乘用车和物流车将有较大的拉动,

5

月的销量向好可期,下半年预计销售火爆,下半年

model 3

正式投产,大众、福特等在未来几年均会推出数款电动车,国际电动化浪潮也将超预期;我们

1

月底提出电动车持仓底和并一直坚定看多,后续只有利好没有利空,短期调整是买入机会,继续强烈建议布局价格趋势向好的方向(铜箔、锂和钴)和低估值的优质龙头;其次,工控下游设备自

16

年

7/8

月出现拐点正增长,需求持续超预期,一季度均显示超预期高增长,工控复苏贯穿全年,工控板块继续提示重视;再次,一带一路是国家战略,

5

月份一带一路大会在即,电气设备蓝筹出海很普遍,明显感觉到项目加速,继续建议重视;再次,风电行业底部且

17

年有抢装预计增长超过

10%

,在手订单充足,风火平价打开中期空间,估值低且前期涨幅小,继续看好;再次,光伏

17

年下半年进一步下调电价,上半年抢装需求旺盛,高效单晶和分布式需求向好;再次,国企改革是市场

2017

年的热点主题,传统电力设备和能源国企部分标的值得积极关注;再次,增量配网放开是大蛋糕,电改深入推进,配网和电改的新模式值关注;再次,能源局印发《促进储能产业技术发展和应用》的文件,十三五属于示范阶段,锂电池成本下降和技术进步推动储能发展,值关注

。

电动车:

2015

年底和

2016

年上半年是电动车,尤其是电池及材料板块,表现最为靓丽的时间,政策的可能变化吸引市场持续的目光,业绩兑现几倍增长提供足够微观的支撑,供需紧张和价格弹性提供无限想象,但是国补调整方案迟迟未出台和市场对于板块的过高预期导致下半年回调幅度也相当大。国补方案最终在元旦前一天推出,客车补贴大幅度下降,同时新增了很多能量密度要求、提高了准入门槛和增加了不少事后监控的要求,其中非个人用车需要达到

3

万公里才能申请补贴。

2016

年的产量为

51.7

万,销量为

50.7

万,我们预测

17

年的产销量为

75

万台,增量主要看物流车和乘用车,春节前工信部出台第一批推广目录,一季度是对于新政的适应和调整的时期,

3

月

1

日工信部推出了第二批推广目录,足见国家层面对于电动车产业的坚定拥护,其中乘用车和专用车中三元车型占比进一步提升,客车高档补贴车型数量大幅增加,调整速度大超市场预期,目录推广进入常态化阶段。

2

月产销数据大超市场悲观预期,

2

月产销拐点远好于市场预期的最早的

3

月。

4

月

1

日出台第三批电动车推广目录,车型数量和调整速度均超出市场预期,

3

月产销

3.1

万台显示产销情况良好。

4

月底第十批免购置目录推出,车型数量达到

776

款,对拉动乘用车和专用车销量意义重大,

5

月

2

日第四批推广目录出台,预计

5

月新能源车销量同环比将有较好增长。

Tesla

一季度交付

2.5

万辆超预期及下半年

model3

正式投产,大众、福特等在未来几年均会推出数款电动车,国际电动化浪潮也超预期。我们自

1

月底就提出机构在电动车方面的持仓也到了历史的低位,利空出尽,并明确看多,涨至目前市场有一些分歧,近几周调整幅度也不少,但我们认为此轮电动化是大趋势,国际国内都是如此,后续推广目录和

5

月销量可期待,二季度销量向好和三季度销售旺季可期,后续只有利好没有利空,经过

3

年的发展电动车产业配套趋于完善,尽管部分环节过剩,只需回避利润下降的环节,寻找可能受益爆款车型的品种,甄别供给依然紧张的景气环节,继续积极布局真成长、低估值龙头,积极关注价格趋势向好的龙头,看好铜箔、锂、钴等趋势较好的环节,看好乘用车、高端三元电池及关键上游材料(湿法陶瓷隔膜、新型锂盐、高电压电解液)未来发展,看好龙头(比亚迪、北汽、宇通、

CATL

、

tesla

等)供应链优质标的

。

工控及工业

4.0

:

随着宏观经济自

16

年初开始好转,我们去年

10

月份观察到部分机械设备出货自

16

年

7/8

月开始正增长,调研反馈下半年低压变频

/

伺服需求好转,进口替代加快,三季报来看增长在明显提速,四季度增速将进一步提升,外资品牌普遍四季度开始

10-30%

的正增长,一季报预告显示高增长,

预计

2017

年上半年将超市场预期,持续提示需特别重视

;

一带一路:

两会和

5

月北京一带一路大会将是很好的催化剂,电气设备出海已经取得不错的成绩,近三年进步明显,国家一带一路战略提供战略机遇期,积极关注一带一路电气设备蓝筹

;

风电:

2016

年装机约为

23GW

,由于

2018

年降电价

2017

年抢装及南边开发转移,预计

2017

年增长至

24-27GW

,累计招标未装的风机订单超

110GW

,风电发电成本降至

0.32-0.45

元

/

度,风电场投资吸引力大增,平价上网即将到来,同时板块估值较低,今年涨幅小,建议积极关注

;

光伏:

光伏

2016

年装机

34GW

,其中上半年

23GW

,今年中将下调光伏上网电价,去年四季度至今单晶需求旺盛,部分公司一季度增长较好,建议重点关注分布式和单晶

;

国企改革:

12

月中央经济工作会议中国企改革是超预期的亮点,国网也表示支持增量配网改革和混改,部分国企已停牌,国企改革开年第一周迅速升温,国网系公司、能源国企、央企大集团小公司的后续动作值得重视

;

配网

PPP

:

电网投资自

15

年四季度开始提速

,配网一直是投资的重点

,前期发改委

100

个配网项目试点发布,电改也开始拓展到增量配网,配网

PPP

模式兴起,配网模式创新值关注

;

电改:

电改正在积极推进之中

,

各个地方建立电力交易平台,广东地区售电交易放量明显

,

京津冀也在鼓励参与售电

,

售电和配售一体化方面两个文件出台

,

发改委督促

18

省市加快电改进程,省级输配电价拟定定价办法,

值得关注

;

储能:

储能列入十三五能源规划,已有独立文件确定电储能参与调频调峰辅助服务试点,能源局科技司发布促进储能产业发展征求意见稿,民间储能项目增多

,

铅炭开始具备经济性

,

锂电储能成本今年大幅度下降,

储能空间无限

,

是较好主题和成长板块

,

优选锂电、铅炭、系统龙头

;

光热:

光热电价去年已出台,

1.15

元

/kwh

,光热示范项目

134.9

万

kw

公布,短期没变化,关注

;

核电:

核电方面没有明显的机会。

电动车:

诺德股份、华友钴业、天齐锂业、宏发股份、赣锋锂业、星源材质、科达利、国轩高科、新宙邦、沧州明珠、杉杉股份、亿纬锂能、洛阳钼业、长园集团、科士达、比亚迪、新纶科技、当升科技、北巴传媒、正海磁材

;

工控及工业

4.0

:

汇川技术、宏发股份、正泰电器、信捷电气、长园集团、华中数控、英威腾

;

一带一路:

特变电工、金风科技、中国西电、许继电气、平高电气

;

风电:

金风科技、泰胜风能、天顺风能、福能股份;

光伏:

隆基股份、中来股份、阳光电源、林洋能源

;

国企改革:

国电南瑞、东方能源、福能股份、华光股份、国电南自

;

配网:

许继电气、涪陵电力、国电南瑞、置信电气、合纵科技、北京科锐

;

储能:

南都电源、阳光电源、圣阳股份、雄韬股份

;

电改:

智光电气、合纵科技、炬华科技、北京科锐、积成电子、中恒电气、新联电子

;

光热:

杭锅股份、首航节能;

特高压:

平高电气、许继电气;

核电:

台海核电、应流股份。

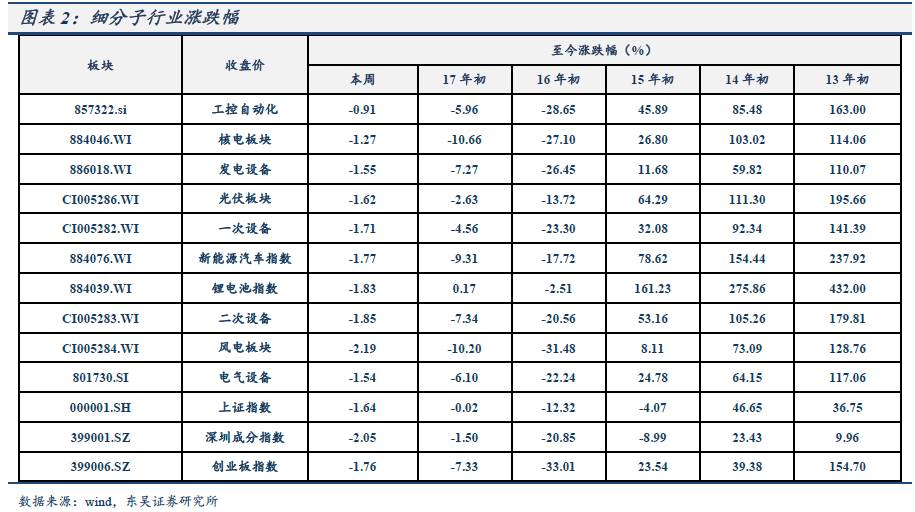

本周电力设备和新能源板块下跌

1.54%

,跌幅小于大盘

。

沪指

3103.04

点,下跌

51.62

点,下跌

1.64%

,成交

7670.71

亿;深成指

10024.44

点,下跌

210.22

点,下跌

2.05%

,成交

9556.2

亿;创业板

1818.19

点,下跌

32.54

点,下跌

1.76%

,成交

2547.34

亿;电气设备

5520.33

下跌

86.29

点,下跌

1.54%

,跌幅小于大盘

。

工控自动化跌幅最小,风电跌幅最大

工控自动化下跌

-0.91%

,核电板块下跌

-1.27%

,发电设备下跌

-1.55%

,光伏板块下跌

-1.62%

,一次设备下跌

-1.71%

,新能源汽车指数下跌

-1.77%

,锂电池指数下跌

-1.83%

,二次设备下跌

-1.85%

,风电板块下跌

-2.19%

。

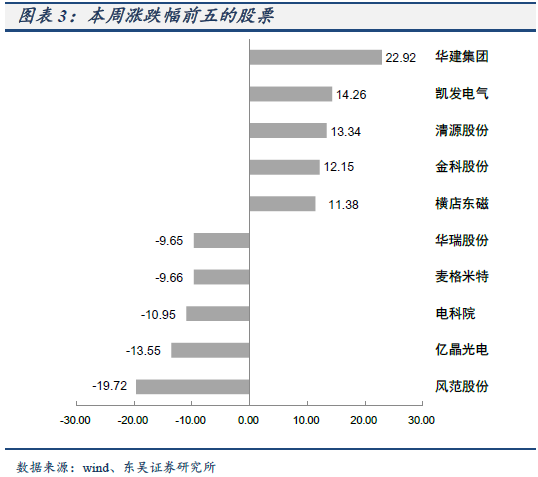

涨幅居前五个股票

:

华建集团、凯发电气、清源股份、金科股份、横店东磁

;

跌幅居前五个股票

:

风范股份、亿晶光电、电科院、麦格米特、华瑞股份

。

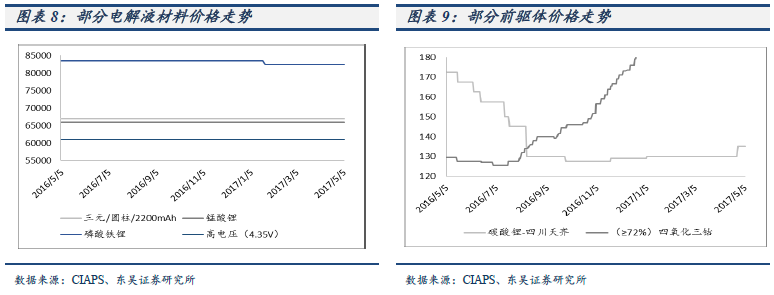

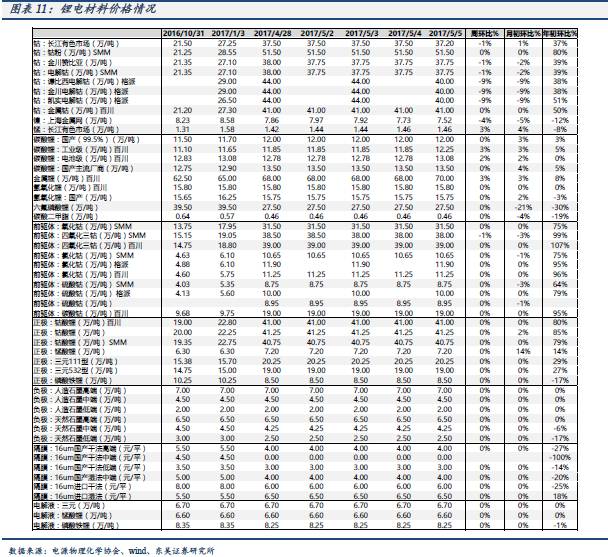

三元材料市场价格缓慢回落

,

至周五,国内市场上三元材料523系主流报价在18-19万元/吨,也有部分厂家和贸易商在17.5万元/吨左右出货,622系主流价在22-23万元/吨左右,较前段时间下跌5000-10000元/吨不等。这段时间价格的走跌主要有以下几方面原因:1、原料价格下跌。近期钴市场价格开始回落,使得前期囤有三元材料的贸易商开始低价出货,对市场主流成交价有一定的冲击;2、4月中旬以来,市场所预期的旺季并未如期而至,不少三元材料厂家诉苦货难卖,其下游都接不到订单。从4月份的国内主要三元材料厂家产量来看,除个别厂家因扩产,产量有所放大外,其余都与3月份持平,或有所减少,目前锂电池厂家集中度较高,而材料厂家同样也出现了这种情况,而近期碳酸锂价格的走高,对三元材料价格有一定的支持作用

。

隔膜市场平稳运行,下游需求表现不一

,

本周锂电隔膜市场平稳运行,下游动力和数码电池表现不一,对隔膜市场也出现了短期的需求也出现了波动,但目前价格基本维稳,湿法基膜均价在

3-4

元;干法基膜在

2-3

元。据某企业技术人员了解,目前来看,在企业技术和工艺水平相当的情况下,比的其实更是谁成本低,谁有效产能大了,而企业的核心竞争力也将从技术的改性涂覆能力变为对进口设备或者新设备线的驾驭能力,良品率的提升能力。换句话说就是谁能迅速的把产能建起来,并且迅速形成良品率高的有效产能,那么它将是未来隔膜市场的赢家

。

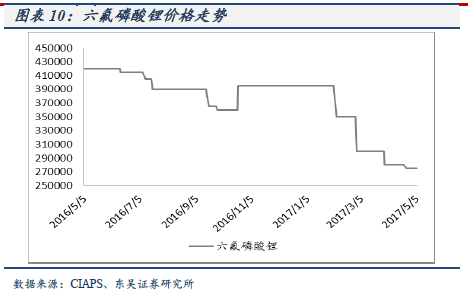

电解液本周情况趋稳预计后市出货量将明显增长

,

节后电解液市场与节前相比尚没有出现大的波动,但价格方面与上月相比出现一定程度的松动。现国内电解液价格在

6.5-7.5

万元

/

吨左右,部分低端产品价格在

5.5

万元

/

吨左右,部分高端产品报价在

9-11

万元

/

吨左右。多数电解液厂家对于本月出货情况看好。据天赐材料内部人士透露,一季度电解液出货量同期增长

20%

。相比年初价格,目前电解液下调

5%

。原料市场,现六氟磷酸锂价格普遍在

25

万元

/

吨左右,且市场上已经出现

20

万元

/

吨左右的报价。现溶剂

DMC

现为

6000-6500

元

/

吨左右,

DEC

现为

14500

元

/

吨左右

。

部分原料供应紧张负极产销尚可

,

近期锂电负极材料市场价格相对稳定,产品供应方面本周与节前相比尚没有出现明显的变化,但生产企业普遍对本月出货情况预期乐观,认为本月会出现一个量的突破。产品价格方面相对稳定,现国内低端负极材料主流报

1.8-2.2

万元

/

吨,中端产品主流报

4-5.5

万元

/

吨,高端产品主流报

8-10

万元

/

吨。原料市场,近期负极原料市场仍不安稳,部分产品供应明显吃紧。如负极材料用沥青类产品,据悉,受环保整顿等因素的影响,东北地区某主要供应商无法正常稳定生产。目前油系包覆沥青出现买家到处找货的紧张局面。针状焦的供应紧张主要是对中小用户而言,大型负极材料生产商由于与各针状焦厂商和代理商已经建立稳定合作关系,拿货方面还没有出现问题

。

动力电池或在

5

月份爆发

,

本周数码电池销售情况仍然较好,价格平稳,不多细聊,主要关注动力电池方面。主流动力电池企业表示,公司一季度电池生产量仍然不低,但销售量较差,因此存了不少库存,不过

4

月份以来销售情况已经有了明显好转,预计

5

月份行情仍将延续回暖趋势,所以保持了较高的开工率。根据我们统计数据,该企业动力电池一季度销售量

/

生产量仅为

20%

,特别是磷酸铁锂电池库存量较高,在乘用车主流转向三元电池的情况下,消化库存的重任需要商用车市场来扛了。目前主流成交价三元动力电池包

1.6

元

/wh

,磷铁动力电池包

1.7

元

/wh

。

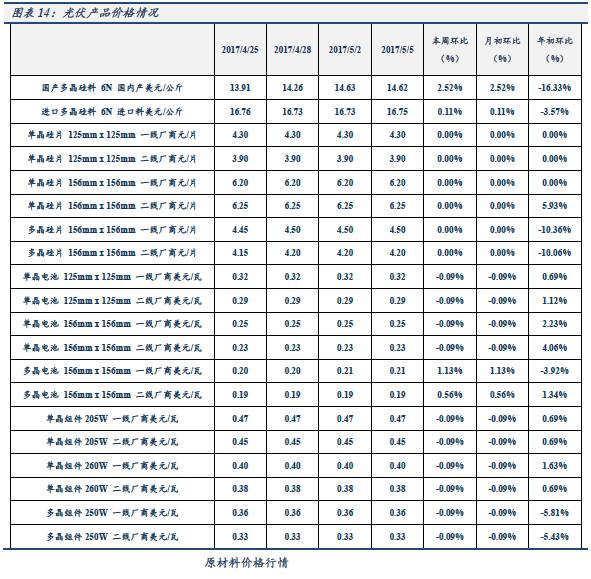

本周硅料行情价格继续上涨

。

国产一级致密料价格上涨2.61%;而进口料方面,进口一级致密料价格维持稳定

。

本周硅片行情价格保持平稳。

单晶硅片125mm×125mm价格保持平稳,一线厂商价格平稳0.00%,二线厂商价格平稳0.00%;单晶硅片156mm×156mm价格保持平稳,一线厂商价格平稳0.00%,二线厂商价格保持平稳0.00%;多晶硅片156mm×156mm价格保持平稳,一线厂商价格平稳0.00%,二线厂商价格平稳0.00%。目前单晶硅片125mm×125mm一线厂商主流价格为4.3元/片,二线厂商主流价格为3.9元/片;单晶硅片156mm×156mm一线厂商主流价格为6.2元/片,二线厂商主流价格为6.25元/片;多晶硅片156mm×156mm一线厂商主流价格为4.5元/片,二线厂商主流价格为4.2元/片

。

本周电池片行情价格上涨。

单晶电池125mm×125mm价格保持平稳,一线厂商价格平稳0.00%,二线厂商价格平稳0.00%;单晶电池156mm×156mm价格保持平稳,一线厂商价格平稳0.00%,二线厂商价格平稳0.00%;多晶电池156mm×156mm价格小幅上涨,一线厂商价格上涨1.21%,二线厂商价格上涨0.65%。目前单晶电池125mm×125mm一线厂商主流价格为2.6元/W,二线厂商主流价格为2.36元/W;单晶电池156mm×156mm一线厂商主流价格为1.99元/W,二线厂商主流价格为1.85元/W;多晶电池156mm×156mm一线厂商主流价格为1.67元/W,二线厂商主流价格为1.56元/W。

本周组件价格维稳

。

单晶组件72×125(205W)价格平稳0.00%;单晶组件60×156(270W)价格平稳0.00%;多晶组件60×156(260W)价格小幅下跌,一线厂商价格下跌1.69%,二线厂商价格下跌1.87%。目前单晶组件72×125(205W)一线厂商主流价格为3.8元/W;单晶组件60×156(270W)一线厂商主流价格为3.23元/W;多晶组件60×156(260W)一线厂商主流价格为2.9元/W,二线厂商主流价格为2.63元/W。

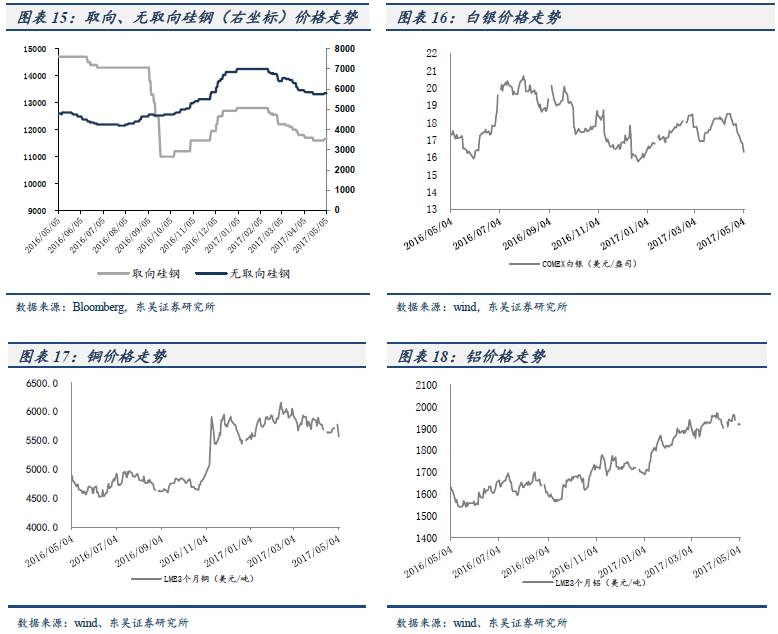

无取向硅钢和取向硅钢价格走势平稳

。

其中,无取向硅钢价格保持在

5800

元

/

吨,而取向硅钢价格本周保持在

11650

元

/

吨

。

本周银、铜、铝价均上涨

。

Comex

白银本周收于

16.3

美元

/

盎司,环比下跌

5.56%

;

LME

三个月期铜收于

5570

美元

/

吨,环比下跌

2.52%

;

LME

三个月期铝收于

1916.5

美元

/

吨,环比下跌

1.11%

。