公司公告

2020

年报和

2021

一季报。

2020

年公司实现主营业务收入

75

亿元,增长

1%

;归属于上市公司股东的净利润

4.2

亿元,下降

2.5%

;扣非净利润

4

亿元,同比增长

1.6%

。

2021Q1

,实现主营业务收入

21

亿元,同比增长

8.8%

。

报告日期:2021年5月2日

·

两大外部事件使公司业绩增长受阻,与上年基本持平

。新冠疫情导致终端市场需求大幅缩减,最终通过产业链传递到材料供应商层面,公司实际出货量受到一定影响。同时,国内高科技技术的代表企业在国际竞争中受到较大的阻碍,

5G

基站、高端手机等相关产业发展不利。在双重不利背景下,公司

2020

年度实现主营业务收入

/

归上净利润

/

扣非归上净利润

750,432.84

万元

/ 42,890.22

万元

/ 39,987.64

万元,同比增长

1.06% / -2.54% / 1.63%

。

·

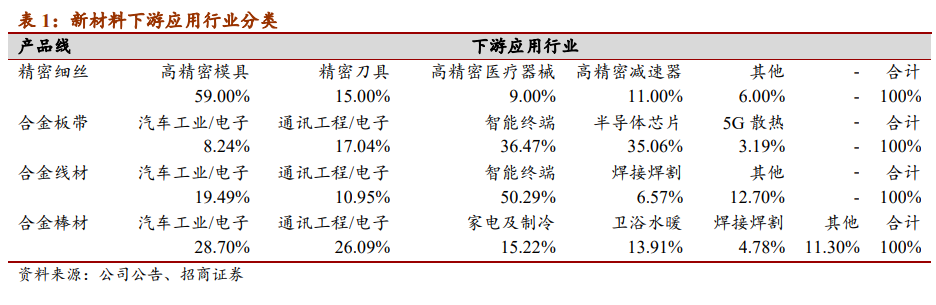

新材料产能高速扩张。

新材料产品广泛应用于

5G

通讯、半导体芯片、汽车电子、高铁、航空航天等行业。公司

5

万吨特殊合金带材、

Bedra

越南新建

2400

吨黄铜切割丝、

2800

吨高端镀层丝和

6700

吨铝焊丝项目都在积极推进。

2021

年公司将在

2020

年实施多主栅、双面组件等技术基础上,将电池尺寸从原有

166

升级到可以兼容

182/210

,同时将产能从原来的

700MW

提高到

1GW

。

·

稳步推进数字化,公司管理再上层楼。

2020

年公司实施了数字化研发、数字化营销、数字化制造、数字化供应链生态圈四大项目。公司数字化应用示范工程博德高科数字化车间运行良好,在提高运营效率的同时还提高了产品的一致性、稳定性及可靠性,数字化管理为提升产品的品牌溢价能力提供了强有力的保障。

·

股权激励助推公司业绩增长重启。

公司回购

13,346,334

股份重点激励基层核心员工,按照

7.51

元

/

股的回购均价授予被激励对象。

·

维持

“

强烈推荐

-A”

投资评级。预计公司

2021-2023

年实现净利润

5.46

、

6.81

和

7.74

亿元,对应市盈率分别为

15.7

、

12.6

和

11.1

倍。

·

风险提示:

原材料价格大幅波动风险、研发转化率低风险、产品迭代风险、需求恶化。

优化产品结构,积极应对新材料板块的不利市场环境

板带业务受国内高科技代表企业被打压的影响,2020年度未达到预期的销售目标,但公司高附加值产品的比例在稳步提高,同时顺应市场变化进行了产品结构的调整及优化。内部运营方面,重点推进数字化项目的基础工程MES、SCADA等系统的应用测试工作;汽车电子业务方面,做了大量的新品验证工作,为5万吨特殊合金带材项目未来快速拓展市场奠定了坚实的基础。

2020年度公司新材料业务实现主营业务收入605,874.96万元,同比增长5.38%;实现归属于上市公司股东的净利润27,631.39万元,同比下降14.74%。其中:

(1)合金棒、线材业务:主营业务收入同比分别增长9.43%和8.67%,棒、线合计净利润同比增长5.44%,主要系产品销售结构调整,在疫情等不利因素的影响依然取得了较好的增长。

(2)精密细丝业务:主营业务收入同比下降10.39%,实现归属于上市公司股东的净利润同比下降9.71%,主要是德国贝肯霍夫受疫情影响,主营业务收入同比下降13.19%所致。

(3)合金带材业务:主营业务收入同比增长10.53%,净利润同比下降12.58%,主要原因:①1.8万吨项目投产后,由于产量没有达到预期,导致折旧及其他制造费用单耗成本有较大幅度增加;②公司积极布局高端汽车电子业务,为5万吨特殊合金带材项目投产做了大量的技术及人员储备,导致新产品试制成本增长较大;③为大力推进数字化现场应用测试、MES、SCADA等系统上线等使得产线的产能释放受到影响,综上三点原因,板带尽管营收同比有所增长,但净利润下滑较多。

新能源板块盈利能力大幅提升

越南100MW电站运行良好。为进一步提升产品的市场竞争力,公司对原有电池产线进行技术升级改造,将原有的电池片尺寸从166升级到可以兼容182/210,同时将产能从原来的700MW提高到1GW,为未来快速发展打下坚实基础。

2020年度,公司实现主营业务收入145,557.88万元,同比下降13.75%;实现净利润15,258.84万元,同比增长31.56%。美国市场一季度受政策影响,开发商抢装使得产销大幅增长,后期由于新冠疫情及美国大选等因素影响,市场需求比较平缓,全年来看,同比盈利能力有较大提升。

项目建设全力推进,产品升级有序进行

(1)5万吨特殊合金带材项目:2020年已完成主生产设备的制造和到货,部分主体设备进入安装阶段,厂区基础设施和公辅系统基本完工,其中35KV变电站已经调试完成且已通电,已经具备全面安装、调试及试车工作的条件;

(2)Bedra越南新建2400吨黄铜切割丝项目:已经全面投产;

(3)2800吨高端镀层丝项目:项目已经进入试产、量产阶段;

(4)6700吨铝焊丝项目:一期设备项目完成设备安装工作、报告期内正在组织全线调试及试车工作,部分产品实现小批量送样认证;

(5)新能源电池改造项目:为进一步提升光伏产品的竞争力,对电池车间实施大尺寸升级改造项目,本项目正在实施,预计2021年二季度中期完成。

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:招商证券有色金属首席分析师。中科院理学硕士,中南大学本科。9年有色金属和新材料研究和投资经验。曾获金牛最佳分析师、水晶球最佳分析师、金翼分析师、同花顺最具影响力分析师、wind最具影响力分析等。

刘伟洁:招商证券有色研究员。中南大学硕士,10年有色金属行业研究经验。2017年加入招商证券。

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。