2016年中国及世界能源暨天然气行业情况概述

(摘要自中石油经济技术研究院

ETRI2016油气行业发展报告)

中国部分

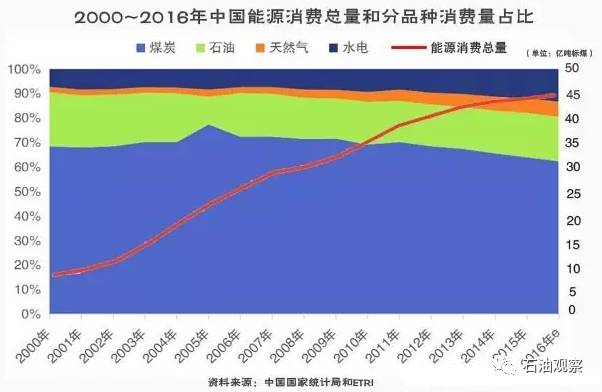

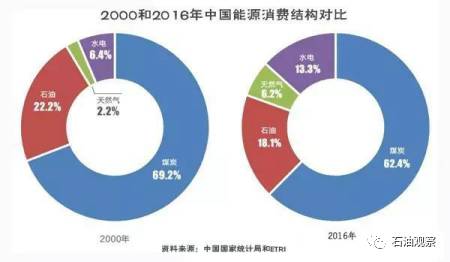

一次能源消费

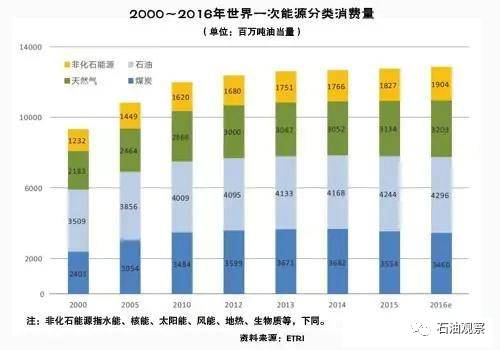

2016年,中国经济运行总体平稳,估计全年经济增长6.7%。中国能源消费总量约43.6亿吨标准煤,增速1.4 %。中国能源结构继续改善。

其中,煤炭消费

39.1亿吨,下降2%,占一次能源消费比重由64%降至62.4%;石油表观消费5.56亿吨,增长2.8%,占一次能源消费比重为18.1%,与去年持平;天然气消费2040亿立方米,增长6.5%,占一次能源消费比重升至6.2%;非化石能源增长8.9%,占一次能源消费比重由12%升至13.3%。

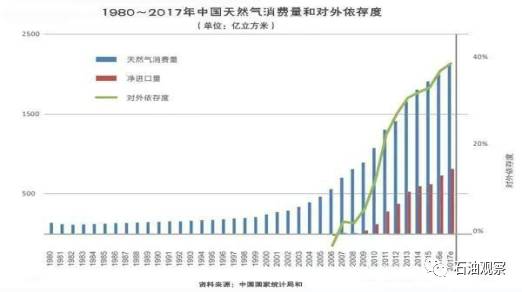

天然气进出口量

2016年,由于需求低迷和进口气增加,导致国内淡季压减天然气产量,估计全年国内气产量(含煤制气)同比增长1.4%,低于上年3.9%的增速;天然气进口量733亿立方米,同比增长19.0%,较上年同期增加15.5个百分点。天然气对外依存度快速升至36.6%。

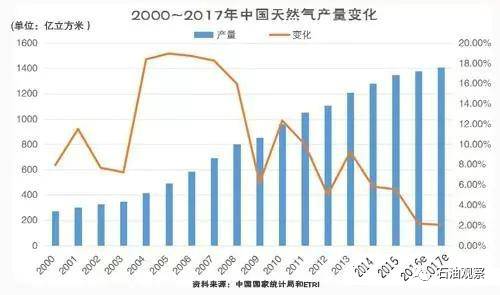

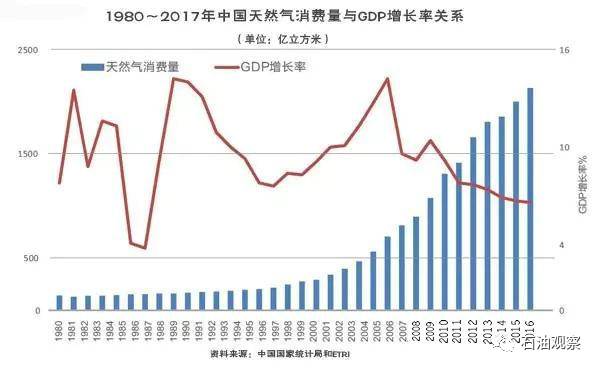

天然气产量与消费量

2016年,中国的天然气消费增速低于预期,估计全国天然气消费量2000亿立方米,同比增长6.4 %,较2015年上升2.4个百分点。全国天然气产量约1378亿立方米,增长3%。页岩气开发保持较好势头,全年产量接近70亿立方米。

中国天然气季节性供需矛盾突出,淡旺季需求差异扩大,北方供需高月日均用气量与低月的比值由

2010年的1.36倍升高至1.8倍,北京市全年峰谷差达到6~8倍,由于储气库调峰能力严重不足,冬季天然气市场稳定供应压力越来越大。

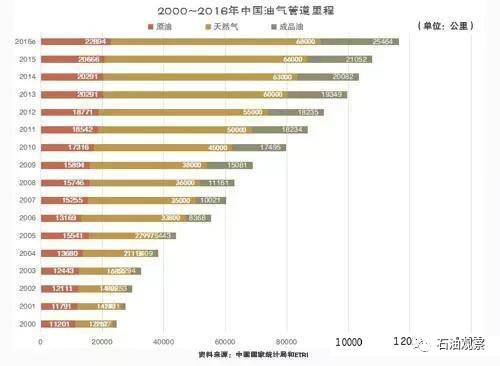

中国油气管道里程及

LNG接收站

我国石油管网持续完善,形成了原油、成品油供应保障体系。

截至

2016年底,全国已建成原油管道2.29万公里、成品油管道2.55万公里,石油管道总里程达到4.84万公里。

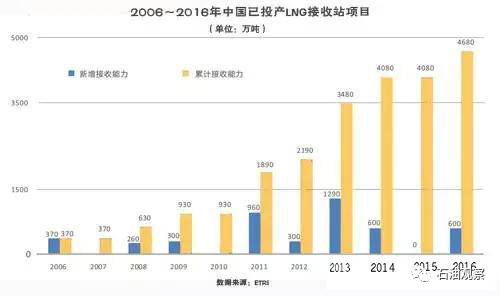

我国LNG接收能力再上新台阶,经营主体多元化趋势明显。

截至2016年底,LNG接收站总接卸周转能力达4680万吨/年,较上年同期增加600万吨。LNG接收站建设和运营主体多元化趋势明显,市场竞争日趋激烈。

世界部分

2016年,世界能源消费小幅增长,消费结构转型加快。

一次能源消费方面

全球一次能源消费估计达

128.6亿吨油当量, 同比增长0.8%,增速比上一年提高0.1个百分点。亚太地区、欧洲及欧亚地区、北美地区作为传统能源消费市场,能源消费增长率分别为0.7%、0.6%和0.3%,均低于全球平均水平;增幅较大的地区为中东和非洲,分别为3.3%和2.4%;中南美洲增长0.1%。

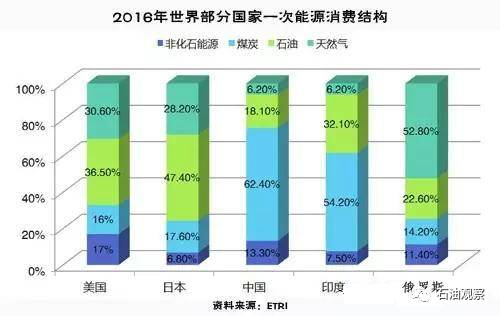

清洁能源消费持续增长,煤炭比重进一步下降。全球化石能源占比为

85.2%;非化石能源占比为14.8%,比上一年度增加0.4个百分点,全球能源消费结构进一步优化。煤炭消费占比下降0.8个百分点,清洁能源消费增加0.7个百分点,其中天然气和可再生能源消费各增加0.3个百分点,核电上升0.1个百分点。

世界天然气进出口量

2016年,全球天然气消费量为3.53万亿立方米,增速1.8%,低于过去十年平均增速(2.2%)。估计全球天然气产量3.66万亿立方米,增速2.2%。

全年新投产4个LNG项目(5条生产线),新增液化能力2260万吨/,

新增能力是2015年的1.6倍,全球LNG液化能力升至3.1亿吨/年。

全球天然气贸易活跃,区域市场联动性增强。供需宽松、区域价差致贸易量增长,预计全球天然气总贸易量增长

7%,达1.11万亿立方米。美国首次成为LNG出口66源流向拉美、欧洲和亚太等地。

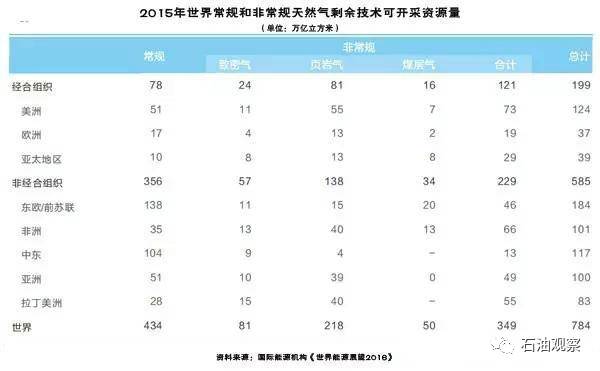

世界剩余天然气资源量

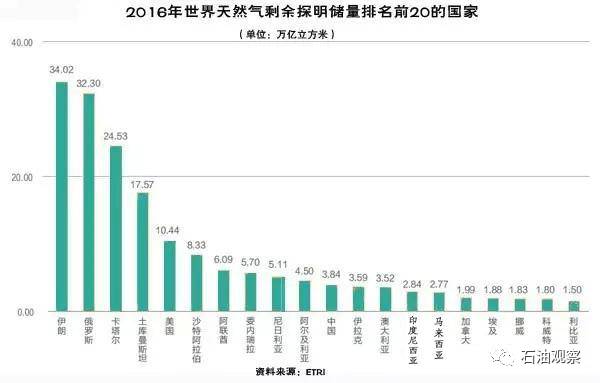

2016年,全球天然气剩余探明可采储量为191.2万亿立方米,同比增长0.3%。2015年,根据《世界能源展望2016》公布数据,世界非常规和常规气的剩余技术可采资源量共计784万亿立方米。

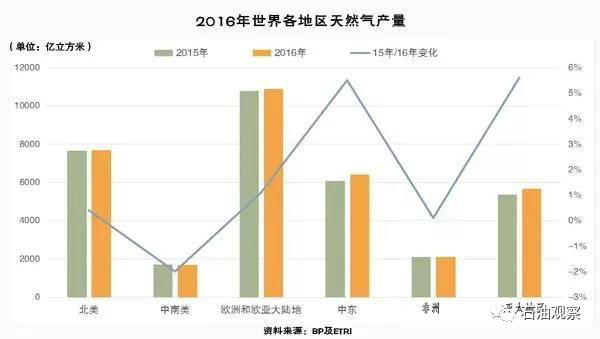

世界天然气产量

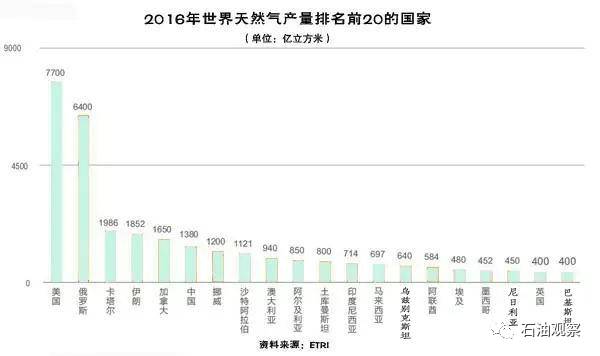

2016年,全球天然气产量达3.66万亿立方米,同比增长2.1%。除了中南美洲外,各地区天然气产量均有不同程度的增长。其中,美国天然气产量达7700亿立方米,同比增长0.4%(

备注:由于ETRI报告发布于年初,美国12月份天然气产量统计数据尚未出炉,根据最新的EIA官方数据,美国天然气开采量实际减少了0.69%。同时,这里的产量是指商品量,若详知美国情况,请查看前2期石油观察天然气情报周刊。

),主要是因为2016年初美国放开了LNG出口以及增加了天然气发电;欧洲及俄罗斯中亚增长1.1%;中东地区增长5.5%;亚太地区增长5.6%。

价格数据跟踪

|

工厂LNG接货价格指数

|

|

东北FL指数

|

3825

|

+13

|

|

华北FL指数

|

3730

|

+206

|

|

长三角FL指数

|

3858

|

+139

|

|

长江中下游FL指数

|

3958

|

+222

|

|

华南FL指数

|

3833

|

+33

|

|

西南FL指数

|

4000

|

+0

|

|

LNG站接货价格指数

|

|

北方指数

|

3870

|

+300

|

|

华东指数

|

3800

|

+15

|

|

华南指数

|

3778

|

+43

|

|

上油所交易指数

|

-

|

|

|

国际LNG离岸均价

|

|

中东指数

|

560

|

-32

|

|

远东指数

|

528

|

-34

|

|

澳洲指数

|

475

|

-24

|

|

全球综指

|

521

|

-30

|

|

国际天然气现货价格走势

|

|

HUB(亨利港)指数

|

1

|

2

|

3

|

4

|

5

|

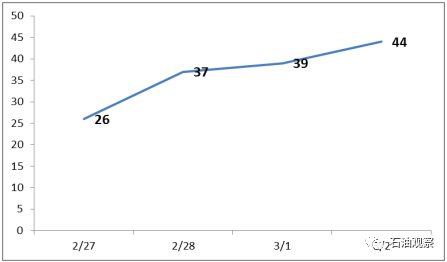

|

34

|

26

|

37

|

39

|

44

|

-

|

|

国际天然气现货价格走势图

|

1、

LNG工厂方面

本周

,开工LNG工厂83家,周均开工率37%左右。进入三月第一周,沿海大多工厂开工。且需求量巨大,尤其长江中下游LNG接货指数,上升了222点。

周刊预测:在下游需求巨大的情况下,上游工厂势必会加大开工数量和加大供应量。因此,在下周,各地

LNG的下游接货价格可能还要继续上浮,但幅度会减小。

2、

LNG接收站方面

各国的离岸价格进一步走低,但

LNG接收站指数却不同幅度增高。本周有两船LNG到岸深圳大鹏LNG,共计13万吨,均来自澳大利亚。

3、

国际现货方面

美国亨利港价格开始反弹,周四恢复到了上周三的

2.44美元水平。EIA于2月28号给出了全美的2016年天然气产量等数据,2016年美产量出现了小幅度下降,但未对现货价格产生实际影响。周刊预计下周美天然气现货价格会继续小幅反弹,而各国LNG离岸价格可能会企稳回升。

石油观察智库研究部长期招募兼职研究员,欢迎油气研究方向的专业人员加盟,同时欢迎各石油院校在校学生实习!简历中请详述研究方向和研究成果。