文:方正宏观任泽平 联系人:甘源

熊义明博士为本文作出重要贡献

本文旨在研究汇率的几个关键性问题:汇率决定理论;汇率决定因素;经济增速换挡期的汇率表现;人民币汇率制度的形成机制;基于以上理论和国际经验分析基础上的人民币汇率展望。

选择外汇还是持有本币,取决于保值、支付和投机需求,因此代表性汇率理论和这三种货币功能有关。

代表性理论包括:保值功能---购买力平价理论,“支付功能”---国际收支理论,投机需求---利率平价理论。“巴拉萨-萨缪尔森效应”,“汇率超调理论”和“汇率的资产组合理论”等可看作前述三种理论的延伸。

汇率的决定因素包括:两国的相对通胀率、贸易差额、两国利差、两国经济增速及风险因素等。

过去50年,物价稳定的货币表现最强劲。

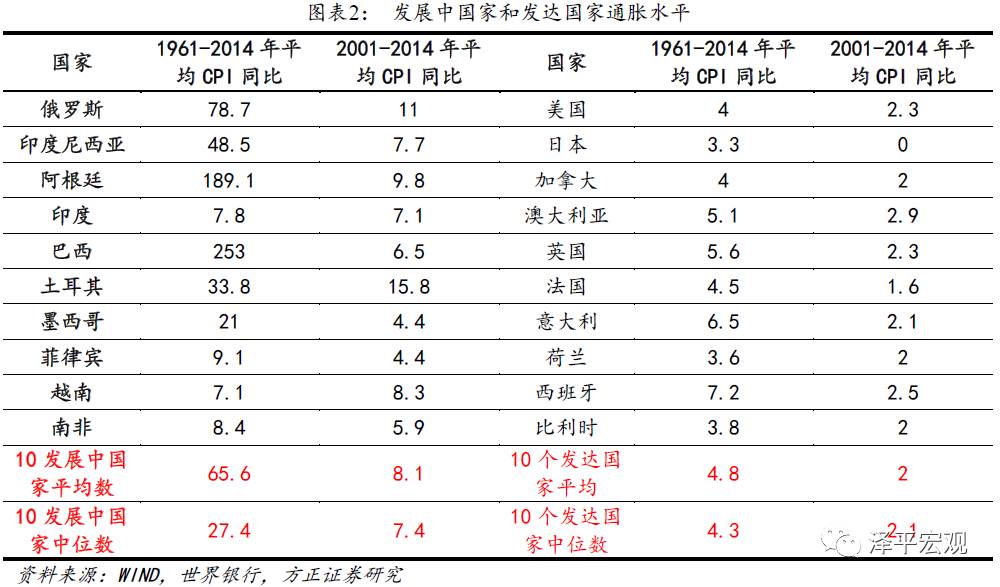

1964年-2010年间,21个发达经济体汇率与通胀相关系数达0.84,即通胀低则汇率强,通胀高则汇率弱。德国瑞士汇率强劲,重要原因是它们物价低于美国。发展中国家货币普遍弱势,主因是这些国家长期高通胀。1961-2014年间,10个代表性发展中国家通胀中位数为27%,而同期10个代表性发达国家通胀中位数为4.3%。

贸易顺差对汇率有正向贡献,但货币在两种情况下会表现较差。

贸易顺差与一国汇率表现之间没有稳定的正向关系,印尼和俄罗斯等近20年来持续贸易顺差,但货币表现疲软。长期贸易顺差,但货币表现弱势,主要有两个原因:一是高通胀;二是发生危机。

美国加息周期增加汇率压力,但非美货币不一定会贬值。

美国历次加息周期中,美元只有40%概率会进入升值周期,不过当美元升值周期出现时,各国货币普遍贬值。因为美元指数由主要发达国家货币构成,如果德国、瑞士等“传统强队”都被比下去,新兴货币一般也会承受压力。

增速换挡成功与否决定汇率长期升贬,国际案例有三类:

一是经济增速换挡成功,汇率升值,德国、日本和中国台湾等案例显示了这一点;二是经历危机后经济增速换挡成功,汇率先贬后升,韩国案例显示了这一点;三是落入中等收入陷阱,汇率大幅贬值,墨西哥、巴西和菲律宾案例显示了这一点。

综合前面分析,

人民币当前面临三大支撑和三大压力

。三大支撑是贸易顺差、物价稳定和人民币国际化程度增强。这些因素影响不可低估,过去50年,最强的货币是物价最稳定的货币,其次是能长期保持贸易顺差的货币,另外,大国和国际货币发行国的货币普遍强劲。三大压力:一是当前人民币预期不稳,二是美国加息周期带来美元升值,三是经济增速换档可能失败。

人民币前景展望:要改革不要刺激,要新动力不要过度依靠房地产。

近年美联储加息、国内信用债务风险暴露、房地产泡沫、前期货币超发等给短期人民币汇率增加了压力。但从中长期来看,人民币汇率作为以人民币计价的大类资产,其中长期前景取决于中国经济改革转型前景,如果坚决推动以减税、放松行业管制、减少行政干预、混改、鼓励竞争创新、削减政府开支等为主要内容的供给侧结构性改革,提升效率,则人民币长期升值,如果出现货币放水刺激房地产泡沫、国退民进、行政机构人员严重冗余导致减税难以实现等改革倒退现象,则人民币面临贬值压力,在增速换挡期经济体的国际案例中均有正反两方面深刻的经验教训。

中国汇率制度采用渐进式方式进行改革,目前人民币国际化程度提升。

自1948年人民币发行以来,人民币汇率制度在70年间经历了7次汇率制度的调整。目前实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。四年间,人民币在全球货币排名从35位跃升至第5。美欧在国际支付的份额占比仍在70%以上。

1 汇率决定理论

2 汇率决定因素:短期与长期

2.1 物价稳定国的汇率表现

2.2 长期顺差国的汇率表现

2.3 历次美国加息周期下的汇率表现

2.4 国际货币国的汇率表现

2.5 增速换挡时期的各经济体汇率表现

2.6 不同宏观环境下的汇率表现:一个总结

2.7 人民币汇率展望

3 财政货币政策对汇率走势的影响

3.1 理论基础:IS-LM-BP模型

3.2 由于斜率问题,财政政策和货币政策对汇率的影响不一

3.3 近期外汇管制收紧,汇率维持稳定

4 人民币汇率制度的历史回顾与现状

4.1 国际汇率制度从固定到浮动的演进

4.2 人民币汇率制度的演变

4.3 2005年新汇改后人民币兑美元维持升值走势

4.4 人民币兑一篮子货币走势

4.5 人民币国际化程度提升

本文旨在研究关于汇率的以下几个关键性问题:汇率决定理论;汇率决定因素;经济增速换挡期的汇率表现;人民币汇率制度的形成机制;基于以上理论和国际经验分析基础上的人民币汇率展望。

1

汇率决定理论

汇率是两国货币的相对价格,选择外汇还是持有本币,取决于保值、支付和投机需求。因此汇率的主要理论包括:保值功能------购买力平价理论,“支付功能”------国际收支理论,投机需求------利率平价理论。

购买力平价理论------反映外汇的保值功能

纸币体系下,央行可以随心所欲,因而货币的购买力至关重要,这就诞生了最早的汇率决定理论:购买力平价理论。该理论认为,两国货币购买力决定了汇率,购买力变动(两国的相对通胀率)决定了汇率变动。前者是绝对购买力平价理论,后者是相对购买力平价理论。

国际收支理论------反映外汇的对外支付功能

经历了通胀之苦后,各国央行逐渐变得“克制”,物价变动越来越小,购买力平价理论对于中短期汇率波动的解释力下降。此时外汇市场供求力量成了关注焦点,外汇买卖有两个原因:贸易和投机。人们发现,贸易顺差容易导致一国货币升值,贸易逆差则导致货币贬值,因而国际收支理论诞生。该理论认为,汇率取决于一国的出口和进口,出口取决于外需、两国相对价格,进口取决于内需、两国相对价格,即两国相对收入和通胀率决定了汇率。

利率平价理论------反映外汇的投机功能

外汇交易中很大部分是“投机”行为,而投机行为更关注利率,这就诞生了利率平价。该理论认为一笔资金投在两国,最后收益率应该相同。利率平价理论分为套补的利率平价和非套补的利率平价。前者含义是汇率的远期升水率等于两国利差,后者认为预期的汇率变动等于两国利差,可见其差别在于是否在远期市场做抛补动作。

其他汇率理论主要在上述三种理论基础上做延伸,代表性的理论有:

“

巴拉萨-萨缪尔森效应

”表明,经济增速越快的国家,可贸易部门工资水平越高,并带动整体物价水平上升,从而引起实际汇率升值。这是购买力平价的一种延伸。

“

汇率超调理论

”认为,贸易失衡需要其中一国商品变贵来解决,物价和汇率都可以实现这个目的,但由于物价调整缓慢,汇率调整迅速,因而外部冲击出现后,短期内会通过汇率超调的方式来吸收冲击。这是国际收支理论的一种延伸。

“

汇率的资产组合理论

”认为,持有外国货币不仅应该关心利率,还要关注风险。这是对利率平价理论的一种延伸。

2

汇率决定因素:短期与长期

汇率本质上是两国货币之间的一种关系,可能是比价、替代等等,也是大类资产配置的一种,投资者在两国货币之间的进行选择,是考虑不同货币在不同国家的商品市场、金融市场中的回报率存在差异。

综合上述理论,汇率的影响因素包括:两国的相对通胀率、贸易差额、两国利差、两国经济增速及风险因素等。

2.1

物价稳定国的汇率表现

1964年-2010年间,21个发达经济体名义有效汇率与CPI同比相关系数达0.84,即通胀低则汇率强,通胀高则汇率弱。

1964年以来,平均通胀水平低于美国的发达经济体,有瑞士、日本、奥地利、荷兰、比利时和德国,正是这些国家汇率是非常强劲的。

发展中国家货币普遍弱势,主因是这些国家长期高通胀。

1961-2014年间,10个代表性发展中国家平均通胀水平为66%,中位数为27%,而同期10个代表性发达国家平均通胀水平为4.8%,中位数为4.3%。本世纪通胀水平总体较低,但平均来看发展中国家仍高很多。2001-2014年,发展中国家通胀平均值为8.1%,中位数为7.4%,而发达国家通胀平均值为2.0%,中位数为2.1%。(见表2)。

2001-2014年,中国平均通胀为2.4%,远低于其他发展中国家,和发达国家相近。

因此,只要中国不发生危机,稳定的物价是对人民币最有效的支撑,从历史来看,几个大型发达经济体之间货币虽有波动,但幅度明显小于发展中国家货币。放一个相对长时间来看,赶超型经济体货币往往有升值潜力。

2.2

长期顺差国的汇率表现

未来一段时期,中国将继续保持一定的贸易顺差。很多人将贸易顺差作为看多人民币的主要理由。

从日本、德国等熟悉的案例来看,长期贸易顺差确实有助于一国货币保持强势。但并非所有国家如此。

1980年以来,较长时间维持贸易顺差的国家包括:阿根廷、巴西、德国、俄罗斯、哈萨克斯坦、韩国、荷兰、捷克、马来西亚、尼日利亚、日本、新加坡,伊朗、印尼和中国,维持顺差时间在10-35年之间,具体见表1。可见,顺差与货币的长期表现没有稳定的正向关系,很多国家长期贸易顺差,但货币都出现贬值,印尼和俄罗斯贸易顺差持续时间都在20年以上,但这两国货币一直比较疲软。阿根廷贸易顺差也维持了15年,但比索自2000年以来贬值约700%。

长期贸易顺差国中,一些货币表现弱势,主要有两个原因:一是高通胀;二是发生危机。

表1中,印尼、俄罗斯和阿根廷在贸易顺差时间段内,平均通胀分别为10.5%,41%,8.8%。而且曾经都发生过经济或金融危机,其中印尼于1997年发生金融危机,俄罗斯1998年发生债务危机,阿根廷于2002年债务危机。考虑到中国发生高通胀和危机可能性偏低,贸易顺差将继续支撑人民币汇率。

2.3

历次美国加息周期下的汇率表现

美国进入加息周期,这种状况下,人民币将有何表现?

美国加息不等于美元升值。历史告诉我们,美国5次加息周期,只有2次带来美元升值周期。

1980年以来,美国有过5次加息周期,分别是70年代初,70年代末80年代初,80年末,90年代中后期,2004-2006年(见图15),可以看到,5次加息周期中,只有两次导致美元明显升值,另外三次加息周期中,美元反而出现贬值。加息周期不一定带来美元强势周期,主要原因在于,美元是一个相对价格,取决于其他国家的表现,另外,利率也并非影响美元的唯一变量,美国长期贸易逆差,天然有贬值动力。

值得注意的是,两轮美元升值周期中,各国货币普遍贬值,鲜有例外。

美元两次升值周期发生在80年代初和90年代末,这两次是比较强势的加息周期,第一次是治理超高通胀,第二次是遇上新经济时期。1981年-1985年间,日元贬值25%,英镑贬值100%,瑞士法郎贬值40%,加拿大元贬值10%,澳元贬值25%。新兴市场在80年代则普遍陷入危机。

1996-2001年间,所有发达经济体货币均兑美元贬值,新兴市场货币贬值幅度更大(固定汇率制经济体除外)。

其中日元贬值25%,瑞郎贬值40%,英镑贬值10%,欧元贬值30%,加拿大元贬值20%,澳元贬值30%。亚洲“四小虎”货币在亚洲金融危机影响下出现超大幅贬值,巴西俄罗斯阿根廷相继发生危机,印度卢比贬值40%,土耳其里拉从0.06贬到1.5。

为何美元强势周期中,各国货币普遍贬值?因为美元指数由发达国家货币构成

,如果连德国、日本和瑞士这些“传统强队”都弱于美国,新兴货币只能更差。因此,如果相信美元继续升值,那么人民币面临贬值压力。反之,如果认为美元牛市到头,则人民币贬值压力可能是暂时的。

2.4

国际货币国的汇率表现

如果一国货币是国际货币,该国货币天然更坚挺,一方面是新增需求;另一方面,一国维持国际货币的意愿也是一种激励。

美元,日元,欧元,瑞士法郎,英镑都是常见的国际货币,这些国家货币也是世界上最坚挺的几种货币,这些货币之间虽有波动,但幅度总体不大。

上世纪80年代,日本开放进程加快,满足了很多外国央行等机构对日元的“刚需”,日元国际化程度明显加速,直到89年左右达到顶峰,期间日元快速升值。90年后,尽管日本泡沫破灭,但日元依旧升值到95年,跨境贸易中广泛用日元结算,以及国际储备货币的需求,无疑有助于日元表现。

随着人民币国际化程度增强,人民币汇率将得到支撑。

一方面,随着跨境贸易中广泛使用人民币,和资本账户开放程度扩大,海外会有许多“新增”的人民币需求,包括贸易和储备需求。另一方面,国际化的激励,将促使中国政府营造一个稳定的人民币汇率环境。

2.5

增速换挡时期的各经济体汇率表现

当前中国正处于经济增速换挡期。历史来看,经济增速换挡期的经济体,货币表现如何?

1)落入中等收入陷阱国家汇率普遍贬值

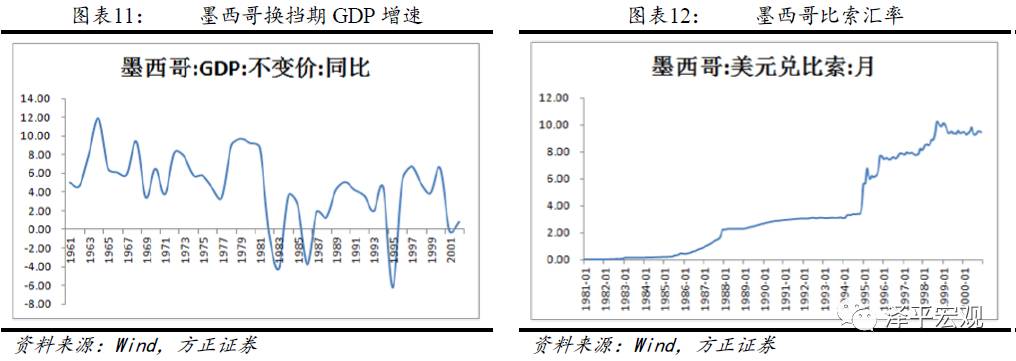

墨西哥落入中等收入陷阱期:货币持续大幅贬值

墨西哥毗邻美国,人口数量土地面积均处于世界前列。按常理,应该最能有效承接美国产业转移,实现高速增长。墨西哥确实经历了这样的高速发展阶段,1961-1981年间维持了年均6.8%的高速增长。

但1981年后,墨西哥经济换档失败,落入中等收入陷阱,1981年墨西哥人均 GDP为3556美元(同期韩国人均GDP只有1846美元),但到1996年墨西哥人均GDP居然只有3547美元,还有所下降。同期墨西哥比索出现超大幅度长期贬值,墨西哥比索从1981年的0.02贬值到2000年的9.47,中间几乎没有像样的反弹。

巴西落入中等收入陷阱期:货币持续大幅贬值

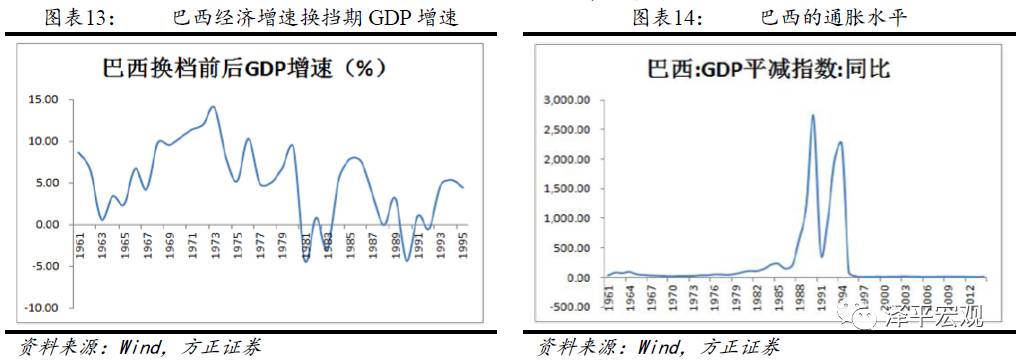

拉美国家在1950-1980年期间,普遍经历了高速增长时期,但80年代这些国家集体陷入债务危机、恶性通胀,巴西是拉美最大国家之一,我们重点通过其表现来了解拉美的落入中等收入陷阱期情形。

巴西在1950-1980年间,维持了长达30年年均7.4%的高速增长时期,但80年以后巴西换挡失败,1981-1992年间,巴西年均增速仅1.4%。我们无法获得长时期的巴西汇率,但通过观察期间巴西通胀水平作为替代。可见,巴西在整个80年代受到恶性通胀困扰。可见,追赶失败后如果陷入危机,则货币将大幅贬值。

菲律宾落入中等收入陷阱期:货币持续大幅贬值

菲律宾在1961-1980年间维持了年均5.4%的中高速增长时期,但80年以后落入中等收入陷阱,1981-2000年间20年间,菲律宾年均增速仅2.3%。追赶失败后,菲律宾货币持续大幅贬值,1981年-2000年间,菲律宾比索兑美元汇率从7.6贬值到45,中间几乎没有反弹。

2)跨入高收入阶段、增速换挡成功的各经济体汇率普遍升值

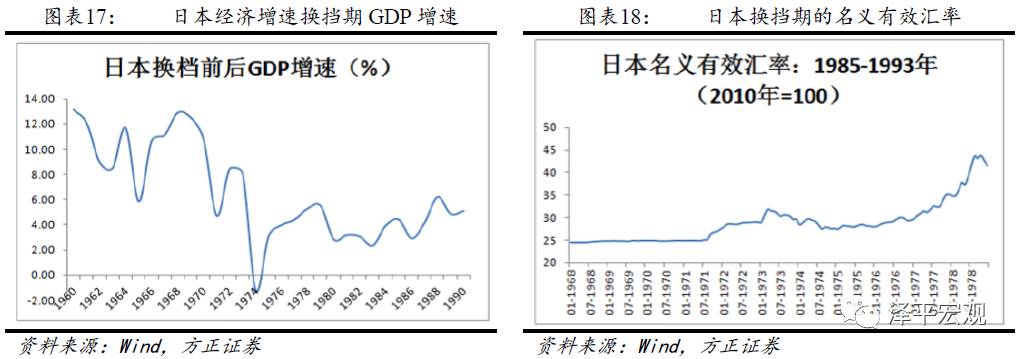

日本增速换挡期:汇率升值

日本经济增速换挡发生在1968-1978年间。日本1951-1973年间开启经济高速追赶,实现了23年年均9.3%的增长,1974-1991年的18年间实现了年均3.7%的增长,属于中速增长阶段。

图17和图18显示期间的日本GDP增速和日元汇率表现(用名义有效汇率而非美元兑日元汇率,是为了避免受到美元周期的过度影响),可见,期间日本经济增速虽然下台阶,但日元仍表现强劲,名义有效汇率升值约60%。有趣的是,日本经济增速换挡期后,日元升值速度一点都未减缓,日元在1978年以后继续快速升值,直到1995年,升值才告结束。

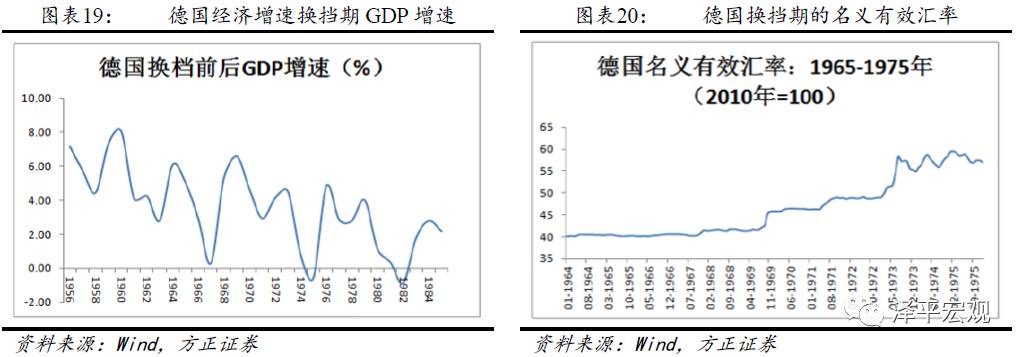

德国增速换挡期:汇率升值

德国经济增速换挡发生在1965年前后。德国经济在1951-1965年间实现了15年年均增速6.6%的快速增长,1965年人均GDP达到9186国际元,相当于美国的68.5%,到达增速换挡的阀值区间。1966-1972年经过7年年均4%的增长后,步入低速增长区间。

图19和图20显示期间的德国GDP增速和汇率表现,可见,期间虽然德国经济明显减速,但德国马克表现抢眼,期间升值约50%。和日本一样,增速换挡后,德国马克依然处于快速升值的阶段。

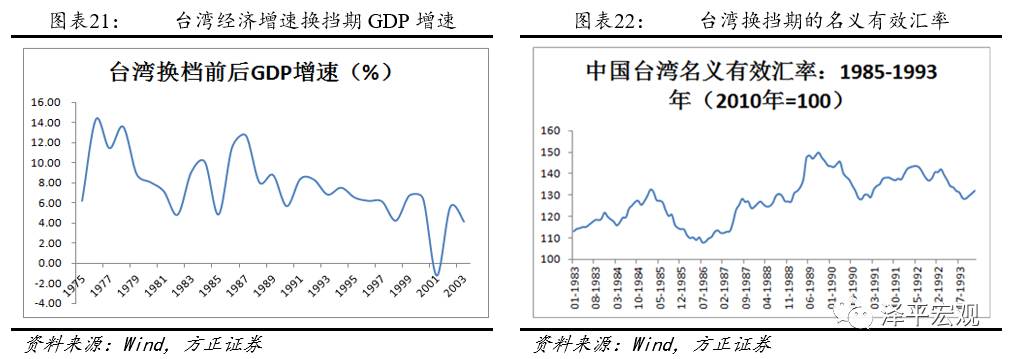

中国台湾增速换挡期:汇率升值

台湾经济增速换挡发生在1985-1993年间。1951-1989年39年间属于高速增长追赶阶段,年均增速高达8.8%,1989年人均GDP达到9538国际元,相当于美国的41.4%,到达换挡的阀值时点。1990-2010年间平均增速5.1%,进入中速发展阶段。

图21和图22显示换挡期间的台湾GDP增速和汇率表现,可见,1985-1993年经济换档时期,虽然台湾经济出现减速,但台湾名义有效汇率仍然稳中有升,期间累计升值约20%。

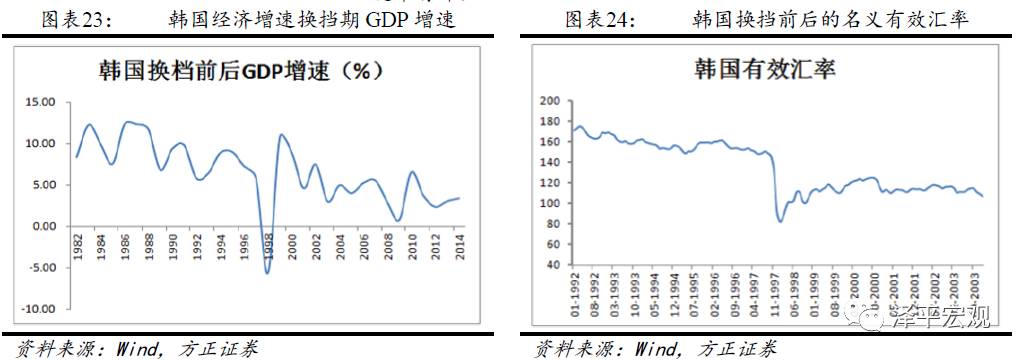

韩国增速换挡期:货币先贬后升

韩国经济增速换挡发生在1992-2003年间。1961-1996年间实现了36年年均8.8%的高速追赶。1996年人均GDP达到12860国际元,相当于美国的51%。经过亚洲金融危机的冲击,2001年以后进入中速增长阶段,2001-2010年年均增速5%。

图23和图24显示期间的韩国GDP增速和汇率表现,其中,1992-1997年间是换挡期的上半场,政府拒绝经济减速,刺激并导致亚洲金融危机时期,汇率大幅贬值,1997年后,主动改革,换挡成功,汇率稳中有升。

从上述案例可以看出,经济增速换挡期,货币是否换挡,取决于经济换挡是否成功。德国、日本、中国台湾的案例显示,换挡成功的国家货币将继续稳中有升,而韩国换挡上半场和墨西哥、巴西和菲律宾等落入中等收入陷阱案例显示,换挡失败可能导致货币大幅贬值。

对中国来说,经济能否换挡成功至关重要,如果换挡不成功,可能会像拉美国家一样,出现危机并导致货币大幅贬值。而如果换挡成功,中国将成为世界第一大经济体,人民币成为国际货币,而人民币升值也将是主基调。

2.6

不同宏观环境下的汇率表现:一个总结

前面我们通过理论和国际比较,分析了一国货币的决定因素。

从理论视角来看,购买力平价理论认为汇率由两国通胀率决定,国际收支理论认为汇率由贸易差额决定,利率平价理论认为汇率由两国利差决定。

“巴拉萨-萨缪尔森效应”认为两国劳动生产率或人均收入差异决定了汇率、“汇率超调理论”认为,在物价粘性情况下,国际收支失衡会通过汇率来调节,“汇率的资产组合理论”认为,一国货币吸引力不仅取决于收入,还取决于风险。

综合上述理论,汇率的影响因素包括:两国相对通胀率、贸易差额、两国利差(或货币政策)、两国经济增速和风险因素等。而除了风险因素以外,其他5类因素都支撑人民币。

通过国际比较,我们可以得出如下几点结论:

1)处于经济增速换挡期的国家,汇率表现有三种结果:一是经济增速换挡成功,汇率升值,德国、日本和中国台湾等案例显示了这一点;二是经历危机后经济增速换挡成功,汇率先贬后升,韩国案例显示了这一点;三是落入中等收入陷阱,汇率大幅贬值,墨西哥、巴西和菲律宾案例显示了这一点。因此,未来人民币走势和中国经济能否成功重启改革并实现增速换挡有关。

2)在美国加息周期,美元是否进入升值周期存在不确定性,过去5次美国加息周期中,只有2次带来美元升值周期。但是,两轮美元升值周期中,各国货币普遍贬值,鲜有例外。因为美元指数由发达国家货币构成,如果连德国、日本和瑞士这些“传统强队”都弱于美国,新兴货币只能更差。因此,如果相信美元继续升值,那么人民币面临贬值压力。反之,如果认为美元牛市到头,则人民币贬值压力可能是暂时的。

3)贸易顺差与一国汇率的长期表现没有稳定的正向关系,很多国家长期贸易顺差,但货币都出现贬值,印尼和俄罗斯贸易顺差持续时间都在20年以上,但这两国货币一直比较疲软。长期贸易顺差国中,一些货币表现弱势,主要有两个原因:一是高通胀;二是发生危机。印尼、俄罗斯在贸易顺差时间段内,平均通胀分别为10.5%,41%,而且曾经都发生过危机,其中印尼于1997年发生金融危机,俄罗斯1998年发生债务危机。考虑到中国发生高通胀和危机可能性偏低,贸易顺差将继续支撑人民币汇率。

4)过去50年,表现最强的货币是物价稳定的货币。1964年-2010年间,21个发达经济体名义有效汇率(2010=100,期间平均值越低,说明汇率越强)与CPI同比相关系数达0.84,即通胀低则汇率强,通胀高则汇率弱。发展中国家货币普遍弱势,主因是这些国家长期高通胀。1961-2014年间,10个代表性发展中国家平均通胀水平为66%,中位数为27%,而同期10个代表性发达国家平均通胀水平为4.8%,中位数为4.3%。2001-2014年,中国平均通胀为2.4%,远低于其他发展中国家(8.1%),和发达国家相近(2.0%)。因此,只要中国不发生危机,稳定的物价是对人民币最有效的支撑。

5)主权货币国际化程度提高有助于支撑汇率表现。上世纪80年代,日本开放进程加快,日元国际化程度明显加速,直到89年左右达到顶峰,期间日元快速升值。90年后,尽管日本泡沫破灭,但日元依旧升值到95年,跨境贸易中广泛用日元结算,以及国际储备货币的需求,都有助于日元表现。随着人民币国际化程度增强,人民币汇率将得到支撑。一方面,随着跨境贸易中广泛使用人民币,和资本账户开放程度扩大,海外会有许多“新增”的人民币需求,包括贸易和储备需求。另一方面,国际化的激励,将促使中国政府营造一个稳定的人民币汇率环境。

2.7

人民币汇率展望

综合前面分析,人民币当前面临三大支撑和三大压力。

三大支撑是贸易顺差、物价稳定和人民币国际化程度增强。

这些因素影响不可低估,过去50年,最强的货币是物价最稳定的货币,其次是能长期保持贸易顺差的货币,另外,大国和国际货币发行国的货币普遍强劲,德国、日本货币便是集三大特征于一体的代表。

三大压力:一是当前人民币预期不稳,二是美国加息周期带来的美元升值可能性,三是经济增速换档失败导致的大幅贬值风险。

第一个是实实在在的压力,第二个潜在压力,第三个是黑天鹅,但鉴于市场存在这种担忧,因而也要求有一定的风险补偿。

总的来看,近年美联储加息、国内信用债务风险暴露、房地产泡沫、前期货币超发等给短期人民币汇率增加了压力。

但从中长期来看,人民币汇率作为以人民币计价的大类资产,其中长期前景取决于中国经济改革转型前景,如果坚决推动以减税、放松行业管制、减少行政干预、混改、鼓励竞争创新、削减政府开支等为主要内容的供给侧结构性改革,提升效率,则人民币长期升值,如果出现货币放水刺激房地产泡沫、国退民进、行政机构人员严重冗余导致减税难以实现等改革倒退现象,则人民币面临贬值压力,正反两方面的案例在增速换挡期经济体里均有深刻的经验教训。

3

财政货币政策对汇率走势的影响

3.1

理论基础:IS-LM-BP模型

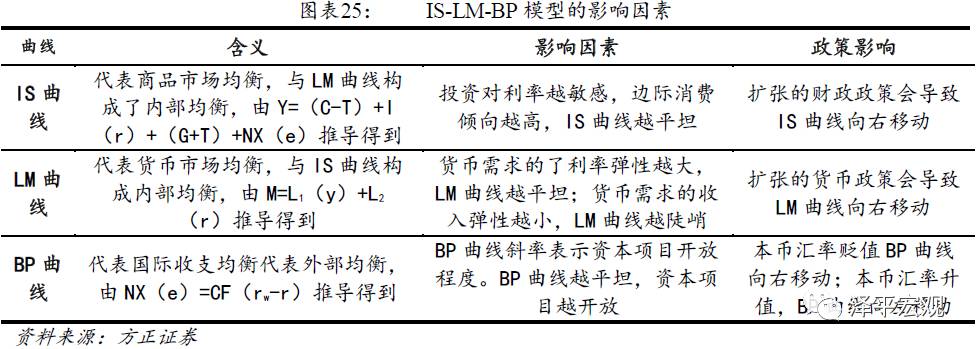

IS-LM-BP模型是在利率市场化前提下,将利率作为模型内生变量基础上,通过一般均衡分析探讨均衡利率、收入和财政政策货币政策效应的模型。IS和LM分别代表商品市场和货币市场的均衡。IS曲线和LM曲线相交实现经济的内部均衡。BP代表了国际收支。BP曲线斜率表示资本项目开放程度。BP曲线越平坦,资本项目越开放。三者同时相交实现内部和外部均衡。利率升高导致资本流入,本币汇率升值,增加出口,贸易顺差;利率降低导致资本流出,本币汇率贬值,减少出口,出现贸易逆差。

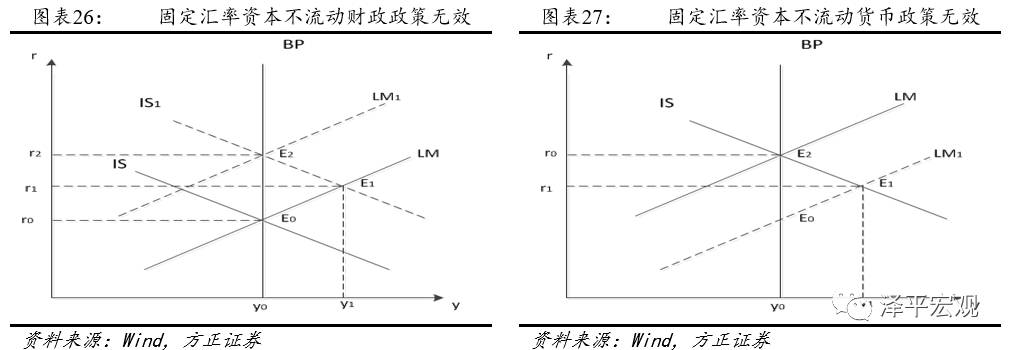

固定汇率、资本不流动条件下扩张性财政政策和扩张性货币政策无效,并不能提升本国收入。

这种情况类似于中国早期实行固定汇率制度。

1)财政政策:在固定汇率、资本不流动的条件下,扩张的财政政策会造成利率上升、消耗外汇,但是对本国收入并没有影响。

扩张性财政政策导致IS曲线向右移动到IS1,与LM曲线相较于E1,提高收入Y到Y1,利率暂时由r上升到r1。由于资本完全不流通,BP曲线垂直于x轴。但是此时的E1并不在BP曲线上,这里并不是经济最终均衡点。利率的上升并不能带来资本流入。但是,收入的暂时增加会引起进口增加,造成国际收支逆差,引发本国货币贬值压力。中央银行为了保持固定汇率将会增加减少货币供给,增加外汇储备,使LM曲线向左移动到LM1,最终在E2到达内外均衡。均衡点从E0移动到E2,,收入Y没有增加,而利率r上升。

2)货币政策:在固定汇率、资本不流动的条件下,扩张的货币政策完全无效。

扩张性的货币政策使LM曲线向右移动到LM1,与IS曲线交于E1点。此时收入Y提升到Y1,利率下降到r1。但是E1不在BP曲线上,并没有到达最后的均衡。但是由于资本不流动,利率的下降并不会导致资本流入。暂时的收入增加引起进口的增加,造成国际收支逆差,引发本国货币贬值压力。中央银行为了维持固定汇率将减少货币供给,增加外汇储备,使LM1曲线向左移动到LM,最终回到E0。

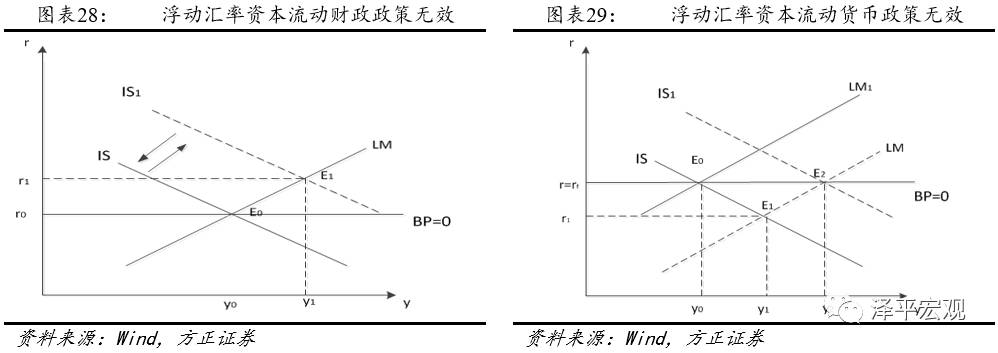

浮动汇率、资本完全流动条件下扩张性财政政策无效,扩张性货币政策提升本国收入。

这和目前美国所处的情况很类似。

1)财政政策:在浮动汇率、资本完全流动下,财政政策完全无效,本币升值。

扩张性的财政政策,IS曲线向右移动到IS1,与LM曲线相较于E1。此时国民收入暂时提高到Y1,利率上升到r1。利率的上升会导致资本流入,引发本国货币升值压力。中央银行不会进行干预,本币升值,减少净出口,促使IS1曲线向左移动回到IS。最终回到E0,内外同时均衡。

2)货币政策:在浮动汇率、资本完全流动的情况下,扩张性的货币政策的效用被加强,本币贬值。

扩张性的货币政策LM曲线向右移动LM1,到达E1点。收入提升到Y1,利率下降,资本流出,本国货币有贬值压力。中央银行不会进行干预,国际收支逆,本国货币贬值、出口增加,使IS曲线向右移动到IS1,与LM1和BP相较于E2点,达到新的均衡。

BP曲线的斜率与LM曲线的斜率对比会对财政政策和货币政策起到加强或减弱的作用。

1)当

BP曲线更陡峭时

,资本流动性更强。由财政政策变动使IS曲线向右平移,引起贸易逆差,

汇率贬值,促进出口,从而会对扩张的财政政策有加强作用

;而当BP曲线比LM曲线更平缓时,IS曲线的移动会造成贸易顺差,汇率升值,减少出口,从而对扩张的财政政策有减弱作用。

2)当

BP曲线陡峭时

,扩张的货币政策LM曲线向右移动,引起贸易逆差,汇率贬值,促进出口,使IS向右移动。当BP曲线更平坦时,扩张货币政策LM曲线向右移动也会引起贸易逆差,汇率贬值,促进出口,使IS向右移动。因此两种情况下,

扩张货币政策引起的收入增加都会被加强

。但是

在BP曲线陡峭时,引发汇率的变动的作用很小,因为资本流动对汇率的变动不敏感

。

目前很多发达国家实行浮动汇率制和资本完全开放。故在2007年的全球金融危机下,许多国家跟随美国相继实行量化宽松政策。根据前面的理论可以发现,货币政策的效应被加倍,相应国家的货币会贬值。美国也在多次的量化宽松之后,经济得到复苏。目前美国打算实行扩张性的财政政策,从理论可以发现,除非其他国家跟随美元的脚步也进行扩张性财政政策,否则是无效的,只会引起美元升值。而中国如果一直实行固定汇率制,财政政策和货币政策的效用都会大大打折扣,选择中间汇率制也是必须的。

3.2

由于斜率问题,财政政策和货币政策对汇率的影响不一

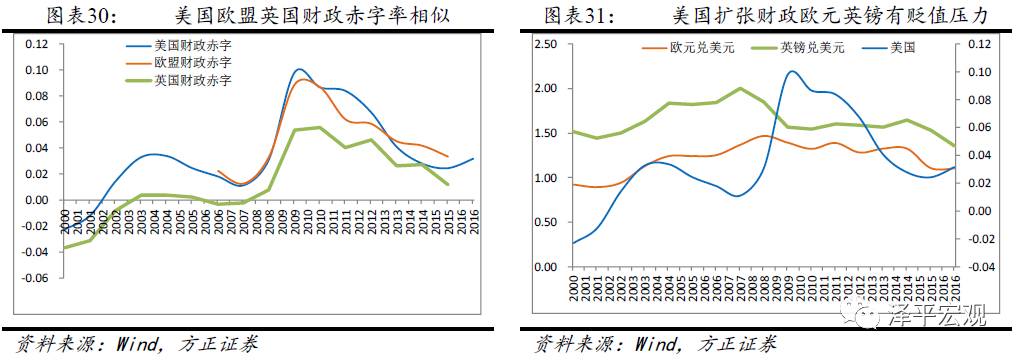

2000年以后,美国进行过两次大的财政扩张。一次是因为2001年的阿富汗和伊拉克战争,一次是因为2008年的金融危机。

英国在美国的两次财政扩张中都选择了跟随,进行扩张的财政政策。2001年英国财政赤字率与美国财政赤字率同向变化,由于是战争引起的财政扩张,英镑兑美元升值。2007欧盟、英国跟随美国扩张财政政策,欧元、英镑兑美元贬值,美元升值。