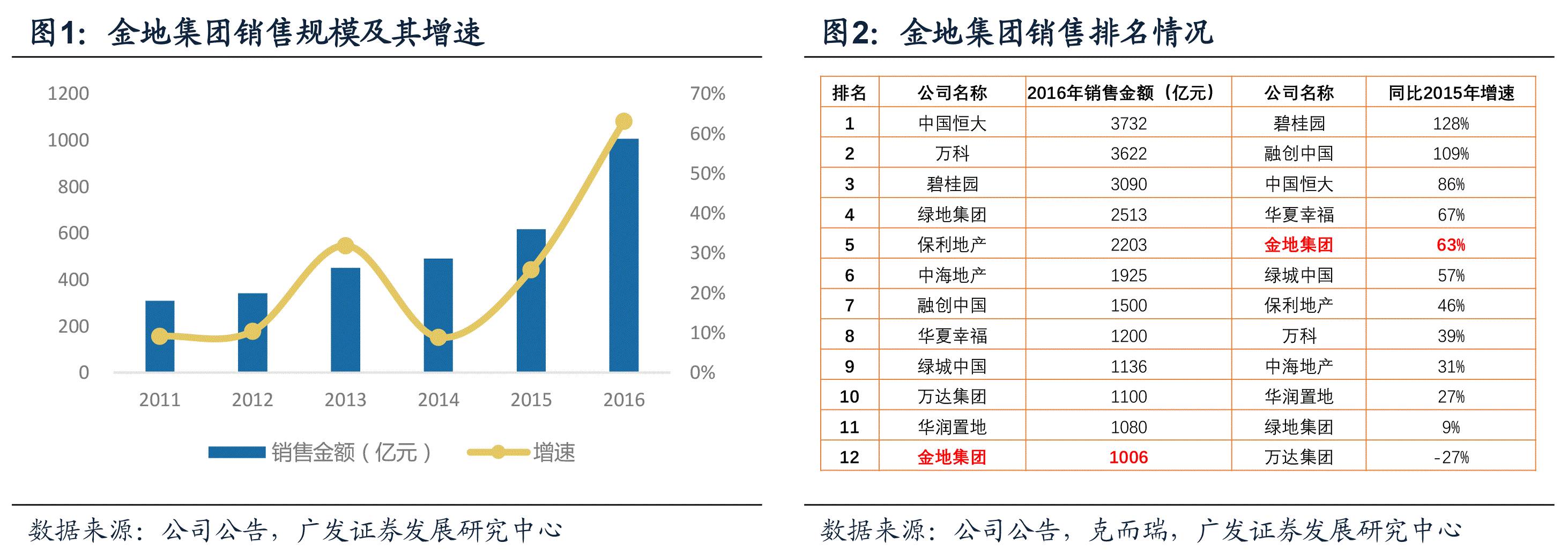

2016年金地销售规模1006亿,排名第12,同比增63%,在销售过千亿房企中排名第5,今年1-5月销售518亿,排名第11。公司近两年增速较快,城市深耕战略卓有成效,布局25城,6个城市排名前十,单城销售规模40亿,大户型库存去化接近尾声,存货开发产品余额近年来首次下降。

可售货值充裕,在手现金充沛,有能力把握潜在拿地机遇。今年总可售货值预计1800亿,上半年销售预计超过600亿,全年预计1200-1300亿。土储规模3000万方,近两年开工规模预计可以维持在600万方。净负债率35%,下半年有扩张空间。成本控制良好,利润与规模相对平衡。2016年ROE达到17%,周转速度加快、成本控制带来利润率企稳。融资成本续下降至4.52%,房企国内融资环境收紧,港股平台或可承接部分融资需求。

根据6月26日收盘价计算,金地集团市值/2016年销售为0.52x,市值/2017年预期销售为0.43x,在龙头房企中处于低位。ROE和毛利率则相对较高,PE TTM横向和纵向比较也都处于低位。近两年分红率提高至近40%,假设分红率和利润稳定,当前股价对应2017年股息率仍将超6%。

预计公司17、18年EPS分别为1.40、1.46元,维持“买入”评级

目前公司整体经营状态积极,货值储备、经营效率、盈利能力、融资渠道都具备优势,将受益于行业集中度提升。各维度估值均具备一定吸引力。

行业调控政策深入影响公司今年销售完成情况。利润增速因结转节奏原因低于预期。现金分红率低于预期。

2016年,金地集团实现房地产销售金额1006亿元,同比上升63%,根据克而瑞的统计,公司的权益销售金额排名全国第11、流量金额排名第12。并且,在2016年销售过千亿的房企中,公司63%的增速排名第5。2017年1-5月,金地集团则实现了518亿元的销售金额,继续保持在第11的位置。我们认为,公司近两年增速较高,主要是得益于以下两个方面的积极变化。

金地集团在成立之初就明确了稳健增长的战略路径,围绕核心城市进行布局。自2005年以来,公司每年新进入的城市数量不超过3个,到目前为止,公司共进入25个城市。按2016年销售规模计算,金地集团的单城市销售规模平均超过40亿元,单项目销售贡献平均接近15亿元,这在规模房企中均处于较高的水平。

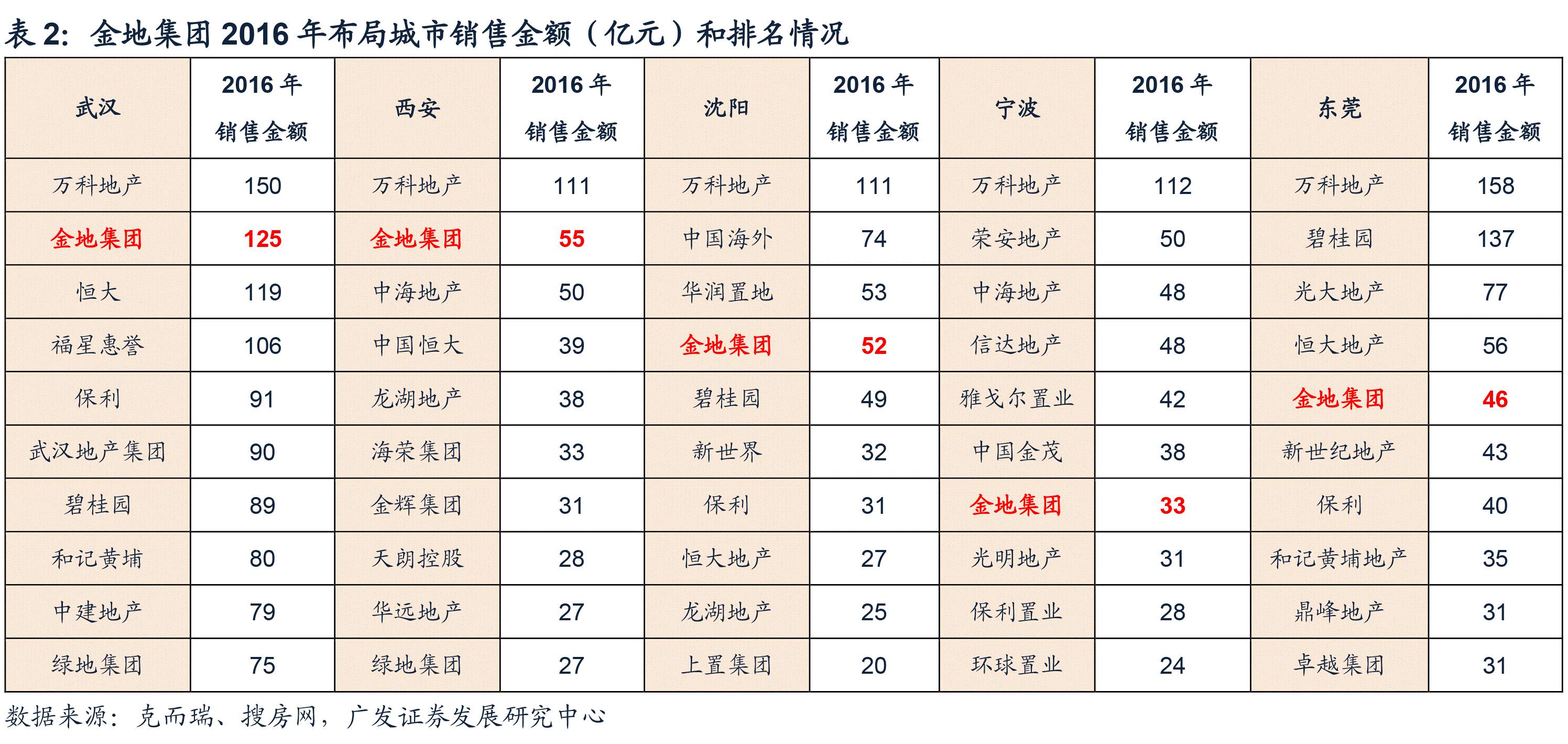

同时,公司在所进驻城市的市场份额也稳步攀升,其中既包括早期进入的北上广深、武汉等,也包括环核心城市的宁波、东莞等,甚至在西安、沈阳、大连等过去几年不被市场看好的城市内,金地集团同样能够取得良好的销售表现。

我们研究发现,金地集团在深耕城市持续拿地的能力非常强,以沈阳为例,自2006年首次进入以来,几乎每个拿地年份都会在沈阳获取项目储备,并且,从城市内区域布局来看,金地集团在沈阳的项目分布相对集中,一方面有助于形成品牌的规模集聚效应,前期项目销售良好的口碑为后期项目的销售奠定基础,另一方面,深耕城市和区域更够使得公司对市场需求有更好的理解和把握,在产品设计、营销方法等方面更有针对性。公司2016年在沈阳的销售规模超过50亿元,排名第4,仅次于万科、中国海外发展和华润置地。

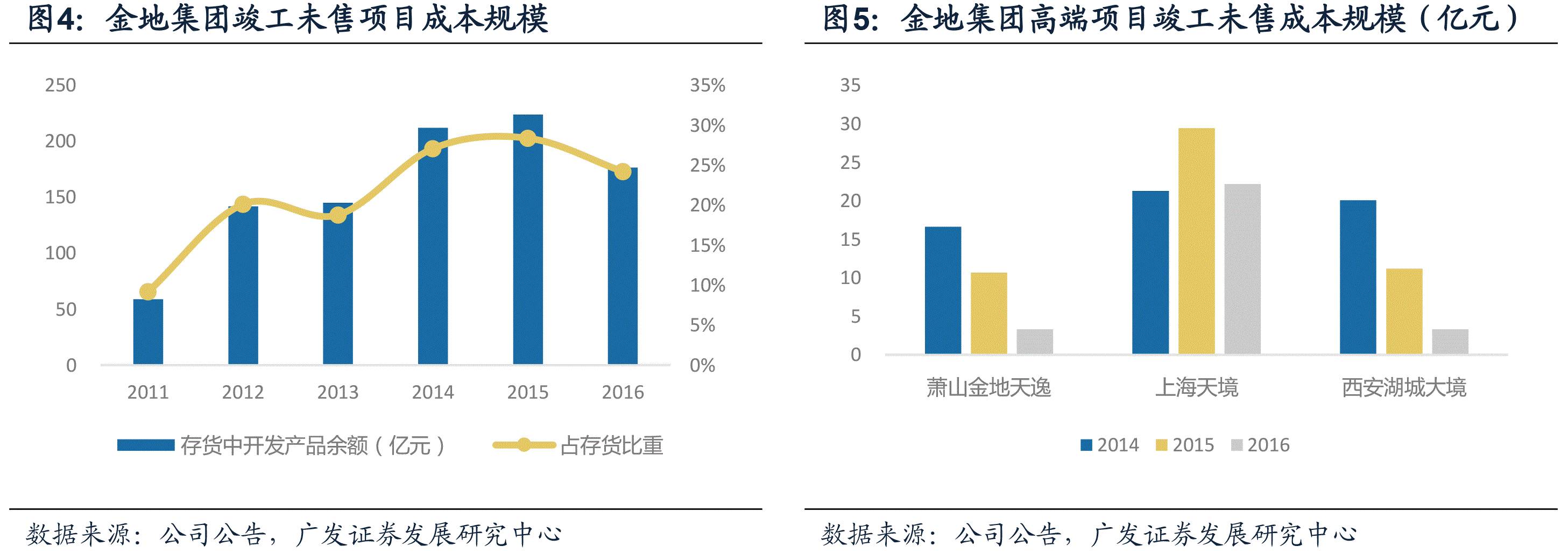

在过去几年,金地集团的产品线中,大户型中高端类的产品较多,特别是像“天境”“世家”两大高端产品线,在上海、深圳、东莞、西安等一些城市铺开,而在刚需愈来愈受重视的行业环境中,这类产品的去化并不尽如人意,主要体现在公司存货中的开发产品规模一直较大。2012年年末,公司竣工未售项目成本跳升至142亿元,并且在此后三年内不断攀升,2015年年末达到224亿元,这对公司的销售去化和业绩结算带来一定的负面影响,同时也间接增加了公司的财务成本。

不过,在2015-2016年,受益于市场整体热度的提升,公司抓住机会大幅消化前期堆积的中高端产品库存,如萧山金地天逸、上海天境、西安湖城大境等,西安湖城大境最为典型,该项目是金地集团2008年12月获取的大盘项目,可售面积超过110万平米,克而瑞数据显示该项目共分五期开发,产品类型包括别墅和住宅,但住宅产品多以四居室大户型为主,是典型的偏高端产品。2014年年末,该项目竣工未售成本规模达到20亿元,而经过2015年和2016年的消化,到2016年年末降至3.3亿元,改善较为显著。

可售货值充裕,在手现金充沛,有能力把握潜在拿地机遇

在调控不断深入的背景下,行业集中度快速提升,规模房企的优势更为显著。从公司今年的货值储备来看,根据我们的测算,公司今年年初存量货值600亿元,预计年内新推货值1200亿元,总货值超过1800亿元。公司1-5月销售规模518亿元,我们预计上半年将突破600亿元,根据公司以往的推货节奏,上下半年的分配比例大约为4:6,下半年可售资源和销售规模预计都将超过上半年,据此估算,公司今年全年的销售规模在1200-1300亿元,同比增速20%-30%。

此外,截至2016年年末,公司存量土地储备总建面规模接近3000万平米,按照过去三年的销售均价1.4万元/平米计算,潜在的总货值4200亿元,同时我们看到,公司在2016年重新加大了新开工的力度,预计公司今年新开工规模仍将保持在600万平米以上的水平,在集中度快速提升的过程中有充足的资源释放销售业绩。

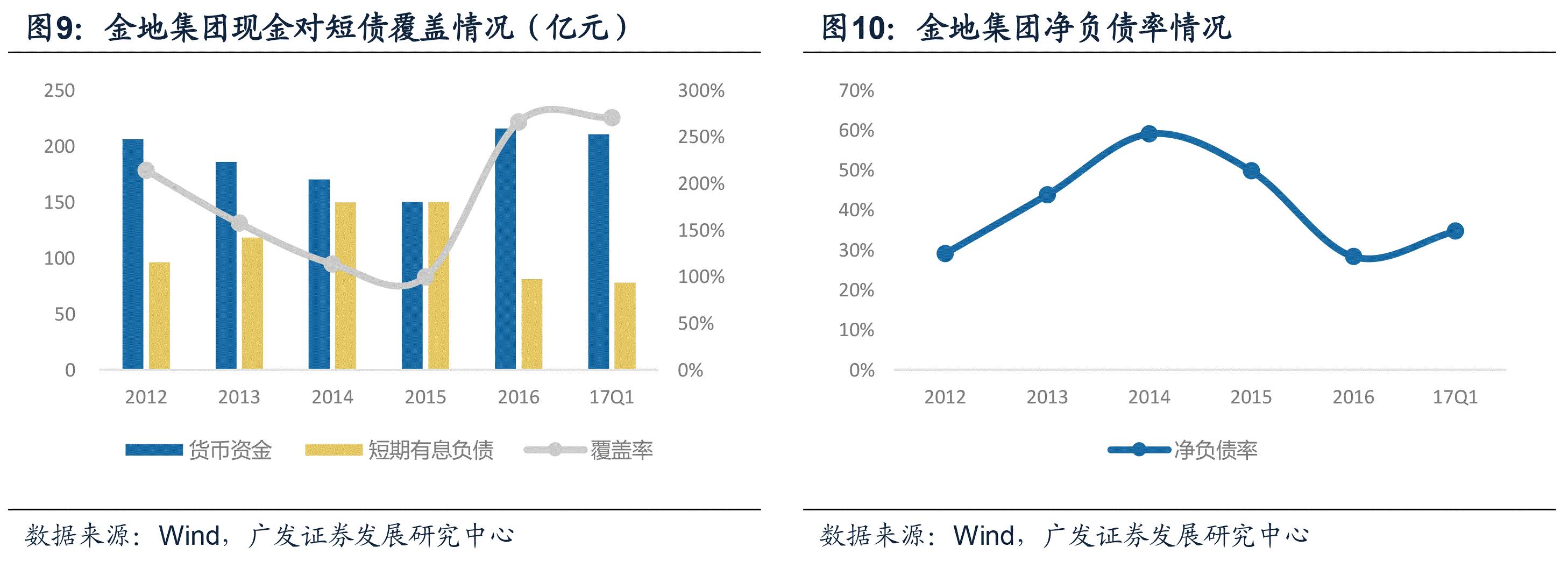

同时,随着销售规模的稳健增长,公司资金十分充裕。2016年,经营活动现金流流入514亿元,净流入达到171亿元,均创公司历史新高。2016年一季度末,公司在手货币资金211亿元,短期有息负债余额不到80亿元,净负债率35%。整体看,金地集团目前现金流状况良好,同时有一定的加杠杆空间,下半年在土地市场上有能力把握潜在的投资机遇,特别是在其深耕城市。

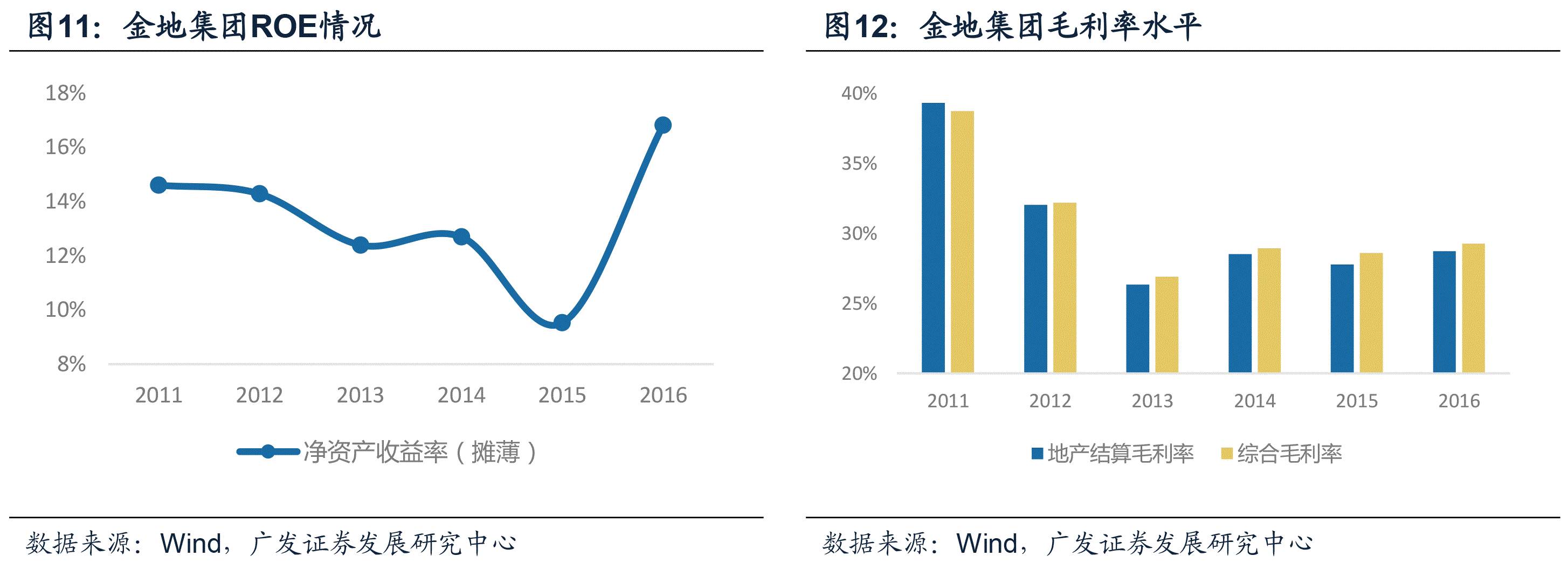

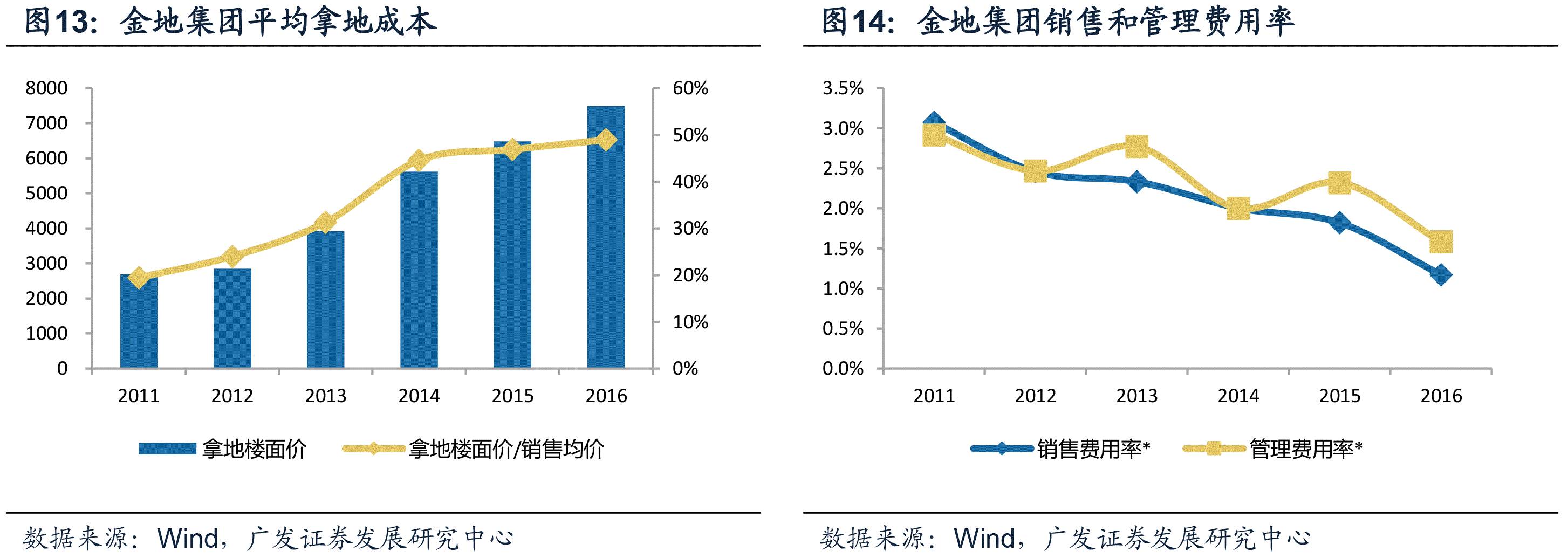

如前所述,公司过去几年一直遵循稳健经营、城市深耕的发展战略,财务杠杆一直稳定处于行业较低水平,但同时我们也看到,公司的ROE水平在2016年得到了明显的提升,接近17%,两方面原因,一方面是公司加快了周转速度,特别是前面提到的对于存量大户型产品的消化速度提升,而且未来公司的产品线将更贴近主流需求,周转速度有望进一步加快,另一方面则是公司对于成本控制的努力在利润率上得到了回报,体现为拿地成本/销售均价的平稳和毛利率的企稳,以及销售和管理费用率的下降。

而这两点,又与公司坚持城市深耕的发展战略密不可分,经过多年的扎根发展,公司对所深耕城市的土地市场、客户需求更为熟悉,良好的口碑既有助于公司在公开市场拿地以及把握兼并收购的机会,也有助于公司开发更符合当地需求的产品以及运用更加有效的营销手段,从而在利润和规模之间达到较好的平衡。

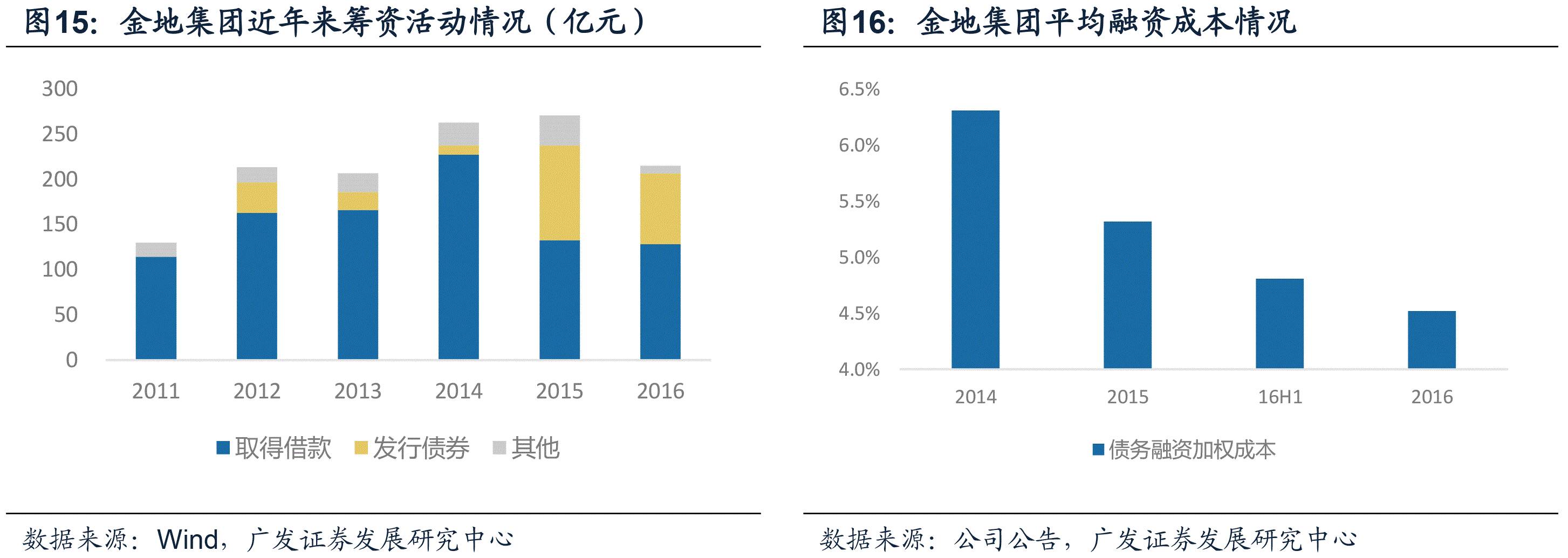

2016年是房企的融资大年,从公司的情况来看,2016年,金地集团在公司债和中期票据融资78亿元,综合融资成本进一步下降,截至2016年年末,公司债务综合融资成本为4.52%,与中长期贷款基准利率(3-5年,4.75%)相比,相当于下浮约5%。同时,根据公司年报披露,截至2016年年末,金地集团获得各银行金融机构授信总额为1316亿元,已使用188亿元,尚余信用额度1128亿元,相对于每年经营现金流支出约600亿元的规模而言较为充裕。我们认为,在行业调控的大背景下,作为第一梯队的规模房企,公司在银行授信方面的优势将更为明显,这有利于保障公司项目开发建设的持续推进,也有助于公司在二手地市场把握更过的投资机会(如银行的并购贷款)。

值得一提的是,在今年行业国内融资环境整体骤然收紧的情况下,公司下属的香港上市平台金地商置(0535.HK)有望成为重要的募资渠道之一。金地商置定位于商业综合体开发和运营,2014年以来,金地商置一方面通过集团注入的资产实现稳定的销售收入和利润,另一方面则增加了对于商办类物业的投资、开发以及运营的规模。截至2016年年末,金地商置旗下投资性房地产公允价值为57亿元,2016年租金收入合计为2.2亿元。

我们认为,基于金地集团整体基本面的表现和预期,从几个方面来看,相对于其他规模房企而言,目前公司的估值水平具备较强的吸引力。从市值与销售规模的比较来看,公司目前总市值520亿元(按2017年6月26日收盘价计算),与2016年销售规模相比,PS为0.52x,与2017年预计的1200亿元相比,PS为0.43x,在规模房企的排名中,估值相对较低。如果再以今年1-5月实际完成值作为分母进行比较,金地的PS’估值也处于相对较低的水平。

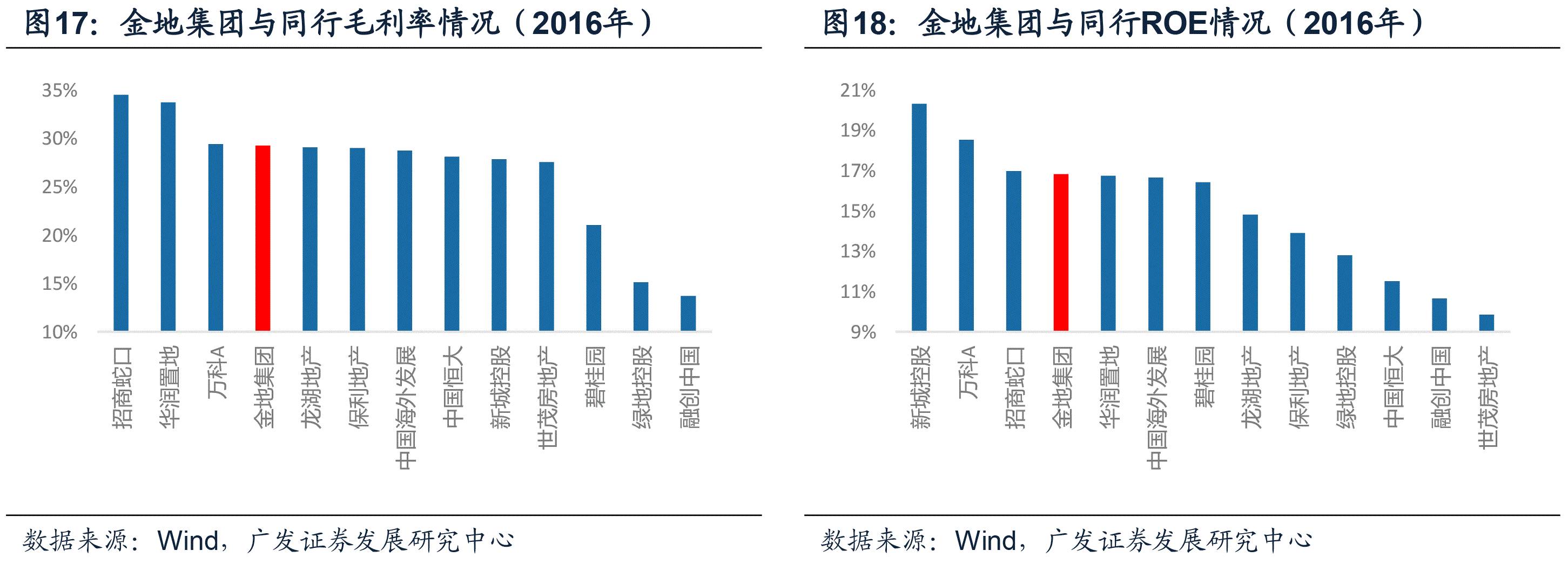

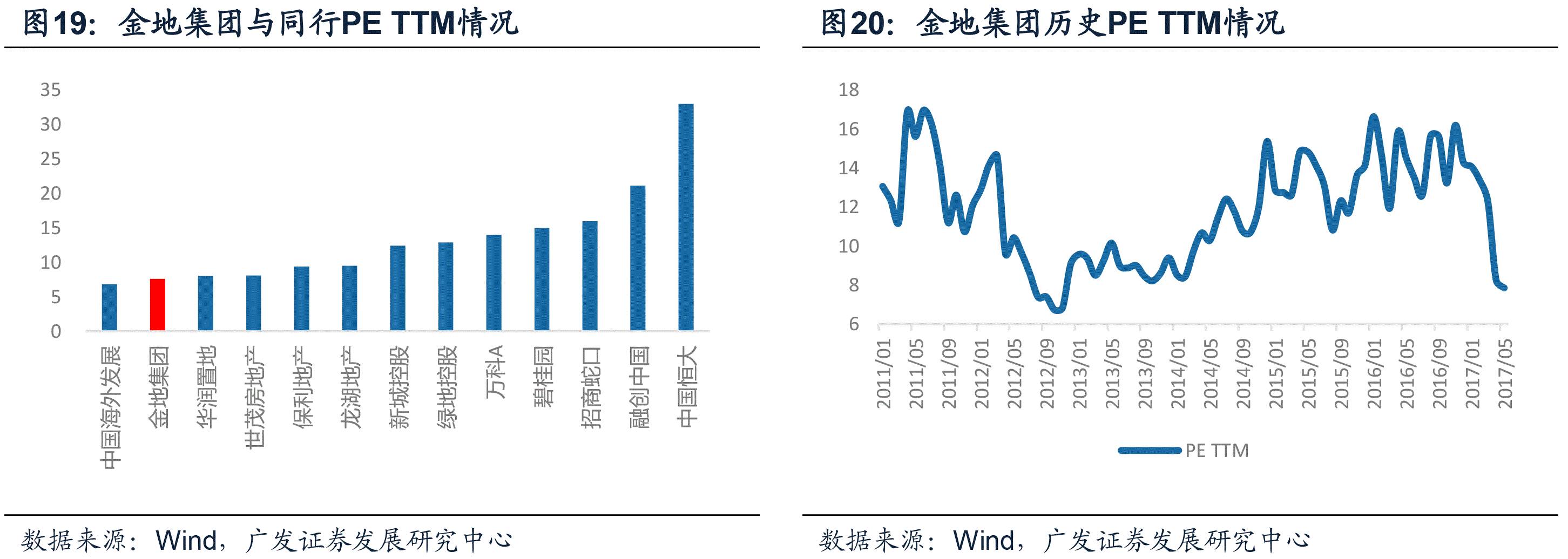

其次,从销售规模所对应的利润率来看,金地集团的毛利率在规模房企中排名较为靠前,2016年毛利率重新回到接近30%的水平。同时,从ROE(全面摊薄)的角度来看,2016年公司实现近17%的ROE,排名同样靠前。这与我们前面所讲到的规模与利润的平衡是相吻合的。进而,从PE TTM的估值来看,目前金地集团为7.27x,同样处于规模房企中较低的水平,与自身相比,几乎接近公司最艰难的2012-2013年的低点估值水平。

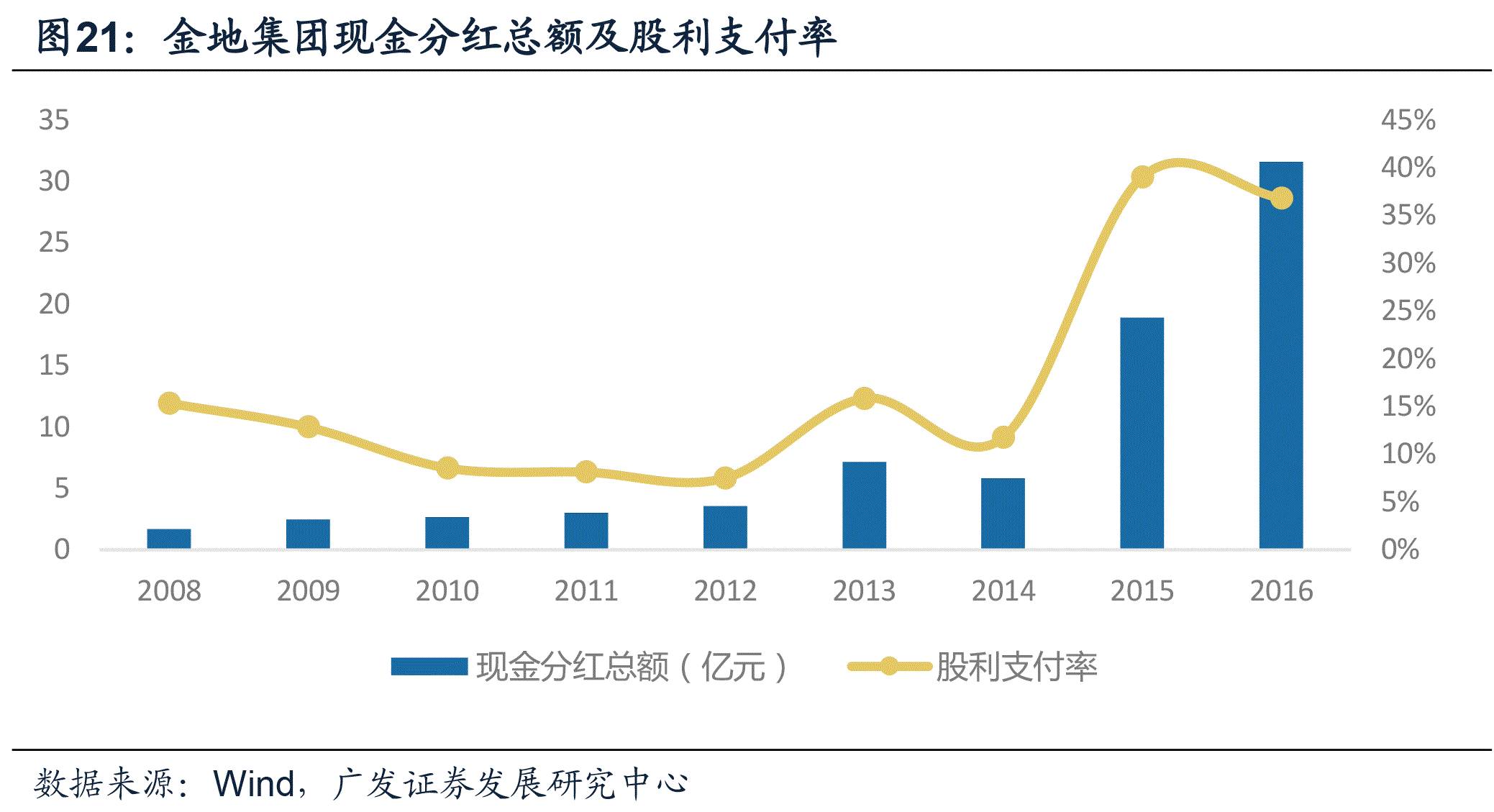

第三,金地集团近两年来保持了较高的现金分红的比率,这一定程度上与保险股东有关。2015年和2016年,金地集团的现金分红占归母净利润的比重分别为39%和37%,较往年平均的10%大幅提升,我们预计,未来公司的现金分红比例有望维持在35%-40%的水平。据此,即使按2016年实际现金分红规模31.6亿元计算,当前股价所对应的分红收益率(税前)仍然能超过6%。

公司近两年城市深耕战略卓有成效,大户型产品的消化也接近尾声,2016年的销售规模重新回到行业第一梯队。目前公司整体经营状态积极,无论是货值储备、经营效率、盈利能力、融资渠道,都具备一定的优势,特别是在行业调控、集中度提升的大背景下。从估值的角度来看,公司目前PS估值、PE估值均处于低位,若今年现金分红率和净利润保持稳定,当前股价对应的股息率仍能超过6%,整体来看具备一定吸引力。我们预计,公司17、18年EPS分别为1.40、1.46元,维持“买入”评级。

行业调控政策深入影响公司今年销售完成情况。利润增速因结转节奏原因低于预期。现金分红率低于预期。

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

GF REALESTATE

欢迎大家关注广发地产团队微信公众号平台,我们将通过平台推送深度报告、月度报告、周度观点、行业与公司最新资讯及点评。

广发房地产行业研究小组

乐加栋

:首席分析师,微信:brain_le

郭 镇

:高级分析师, 微信:guozhen0839

金 山

:高级分析师,微信:jin_shan_0219

李 飞

:分析师,微信:lifeisu

欢迎来电、微信交流。