在三大票务巨头中,微影时代投资最为“激进”、布局最为“宏大”,发展速度却没有跟上来。2016年,不仅在票务市场份额被淘票票逐步超越,其在发行领域的探索随着一系列保底发行项目的失利,在业内口碑也节节下滑。

作者:程华秋子

来源:新财富plus(ID:xcfplus)

这段时间,市面上关于微影时代的传闻八卦多了起来,先是

“

26

亿参与《变现金刚

5

》的保底”却失利,后是“猫眼要与微影时代合并”。微影时代

创始人

林宁对此不仅全部否定,对猫眼的绯闻,甚至明确表示“没有合并的可能”,因为“猫眼只是个票务公司,微影是覆盖电影、演出、体育的泛娱乐平台”。

不管是重金保底的夸张传闻,还是两家合并的捕风捉影,这些传闻多少带着一丝被外界

“看淡”的气息。与一年前刚完成

C+

轮融资时,背靠腾讯、万达、华人控股、天神娱乐、华谊兄弟等豪华股东,成为估值

20

亿美元的独角兽相比,现在的微影时代显得有些落寞。

2015

年票补大战之后,在线票务市场基本饱和,包括微影时代在内的几大票务“巨头”都在向产业链上下游延伸,开始向泛娱乐平台转型。

如此环境下,猫眼电影也并非林宁所说的只是个票务公司。

2016

年上半年,猫眼电影出品发行的电影数量是微影时代的一半,但单片平均票房却超过微影时代

3.5

亿元。相反,微影时代在

2016

年参与投资与保底的国内外电影票房很多不及预期。

目前,在线票务平台中投资最为

“激进”、布局最为“宏大”的微影时代,发展速度却没有跟上来。从资本热捧,到负面新闻爆出,微影时代究竟发生了什么?前有猫眼电影拦截,后有淘票票追击,微影时代未来能否突出重围?

纸质版已脱销,点击以下封面图

一键下单

「民营金融时局图」

电子版

背靠腾讯的独角兽?

在众人看来,微影时代身上一直有着

“腾讯”

的标签,被认为是腾讯内部孵化出来的独角兽。但纵观微影时代的融资历程,腾讯在微影时代中所扮演的角色也一直在蜕变。

2016

年

9

月,微影时代将旗下在线票务平台微票儿改成了“娱票儿”,这也被有些人看做是微影时代在“去腾讯化”。

微影时代与腾讯的渊源,要从腾讯入股国内团购网站

F

团开始说起。

2011

年,腾讯开始向互联网开放平台转型时,大量投资了

O2O

电商企业来弥补其短板,这其中就有林宁创办的国内团购网站

F

团,腾讯跟投了其

B

轮融资。当时的国内团购市场方兴未艾,腾讯不仅和美国团购网站

Groupon

、云峰基金合资成立了中文版

Groupon

团购站

“高朋网”,旗下还运营了

QQ

团购。到了

2012

年

6

月,腾讯推动了

F

团和高朋网合并,紧接着

2013

年

1

月又将

QQ

团购并入。实现了

“三网合并”后,林宁成了新高朋网的

CEO

。但在新高朋网连续经历了抽奖内部造假、裁员潮等挫折后,腾讯也逐渐失去耐心,转而直接注资已经运营良好的

大众点评,而合并后的高朋网也逐渐沦为腾讯团购领域的“弃子”。

团购模式的兴起让在线票务平台应运而生。随着猫眼电影、格瓦拉、糯米网相继出现,

2013

年底,腾讯在内部推出了

O2O

垂直电影票领域的产品

——微信电影票,用户可以通过微信支付直接购票、在线选座。而此前因高朋网而与腾讯产生交集的林宁,因为有着运营

O2O

业务的经验便接手了这个在线票务平台。

在团购网站上的失利并没有影响林宁驾驭新业务的信心。

2014

年

5

月

1

日,林宁给马化腾写了一封邮件,主动建议拆分电影票这块业务。得到同意后,微影时代在

2014

年

5

月

29

日注册成立,林宁出任

CEO

。

独立

两个月之后,

2014

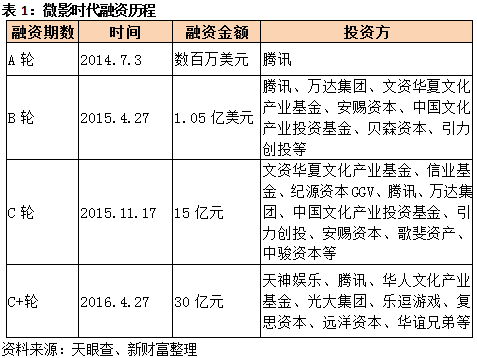

年

7

月微影时代获得了腾讯注入的数百万美元,完成了

A

轮融资。

2014

年底,淘票票的前身淘宝电影上线后,美团、

BAT

齐聚在线票务,这一市场迎来了竞争最白热化的一年。

在腾讯的背书下,

2015

年微影时代完成了两次融资。其中,

4

月份的

B

轮融资依旧由腾讯领投,此外还吸引了万达集团、文资华夏文化产业基金、安赐资本注资,融资金额达到

1.05

亿美元。微影时代能得到万达的青睐,还是因为其身上有着万达缺乏的

“互联网基因”,

万达希望通过微信等社交平台来引流。不过在

2016

年

7

月万达全资并购时光网后,微影时代对万达的吸引力也减小。

7

个月后的2015年11月,微影时代又完成了

C

轮融资,金额达到了

15

亿元,这次是由文资华夏文化产业基金领投,信业基金、纪源资本

GGV

、腾讯、万达集团、中国文化产业投资基金、引力创投、安赐资本、歌斐资产、中骏资本跟投。

两轮融资下来,微影时代携带了充足的

“弹药”投入到了

2015

年在线票务平台的

“票补大战”中。虽然起步

不算早,但微影时代却拥有远高于同侪的入口和平台,依靠腾讯

“微信

QQ

海量用户

+

强社交

”的优势,以及票补的轰炸,微影时代旗下“微票儿”的用户实现了快速增长,

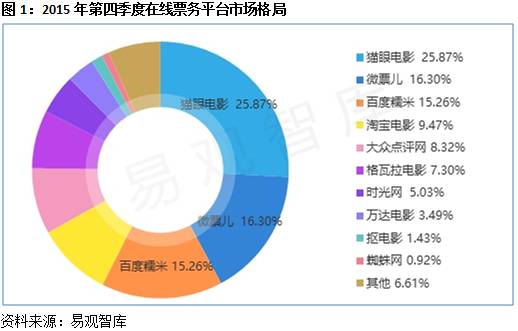

在

2015

年第四年度微票儿的市场占有率达到

16.3%

,仅次于猫眼电影(图

1

)。

关于微票儿快速增长的势头,按照林宁当时的说法,

“

微影时代和应用宝合作的仅一周时间里微票儿

APP

就多了

500

多万下载量

”,

可见腾讯的资源给其带来的红利是直接而明显的。而这也造成了微影时代在流量入口上对腾讯的依赖。

虽然微票儿基于社交场景打通购票环节形成闭环,实现了快速成长,但是其旗下的三大购票入口——微信钱包

“电影票”、

QQ

钱包

“电影演出票”和“微票儿”

APP

,除了APP外其余流量入口都是来自腾讯。此外,微影时代还是微信朋友圈电影类广告的独家代理商。

2016

年

4

月,微影时代又完成了

30

亿元的

C+

轮融资(表

1

)。至此,微影

C

轮两次融资总额达

45

亿元,对外公布其估值达到

20

亿美元,还被腾讯誉为其众创空间孵出的首个

“独角兽”。

不过,微影时代的实际估值似乎存在疑问。根据天神娱乐(

002354

)

2016

年

4

月

26

日发布的《关于公司参与设立的并购基金对外投资公告》中描述,天神娱乐将通过深圳天神中慧投资中心以

4

亿元增资微影时代,获得其

3.43%

的股权。那么以此计算,微影时代当时的估值为

116.62

亿元。以当前人民币汇率来算,微影时代的估值约为

17.24

亿美元,低于其宣称的

20

亿美元。

几轮融资下来,林宁为微影时代搭建了豪华的股东阵容,据国家企业信用信息公示系统查询,微影时代目前有大大小小

49

个股东

。

不难发现,微影时代虽然最早是从腾讯内部孵化出来的票务平台,属于

“腾讯系”,但分拆后它与腾讯的关系显然不会如同“阿里和淘票票”,甚至“猫眼与光线”那么亲密。几轮融资下来,腾讯在其中的股权已经被稀释了不少。

2016

年

2

月

15

日,微影时代以

4.5

亿元代价收购了近几年转型影视文化领域的当代东方(

000673

)

5%

的股权,公告显示

“北京微影时代科技有限公司有

24

名股东,股权结构较为分散,各股东持股比例较低,公司实际控制人为林宁

”。

而

腾讯在微影时代

C

、

C+

轮融资中均不再领投,似乎无意巩固股权。这或许是随着腾讯在文娱板块上的布局完善,微影时代对其战略意义也逐渐减弱。

2015

年

9

月,腾讯先后成立企鹅影业和腾讯影业,分别在网剧和电影上发力。

除了腾讯的调整,林宁本身对微影时代的独立性的追求,可能才是微影逐渐远离腾讯的主要原因。

连续两次创业,骨子里有创业者基因的林宁,似乎更向往独立自主。并不只甘愿做腾讯大文娱板块一部分的他,选择自己将微影时代打造成

“宏大”的泛娱乐平台。

“宏大”的泛娱乐布局

林宁从来不掩饰他的野心。

2015

年就说

“微信电影票只是微影时代进入电影领域的一个入口,他想用微信连接一切有场景的娱乐需求”。而

他眼中的微影时代是一家基于用户的娱乐内容大数据公司,旨在用互联网改变电影产业。

想要改变电影产业,首先得进入行业,而微影时代的切入点是

“

电影票务

”。

经过

2014

年的快速发展,微影时代从

2015

年开始向电影产业链上下游延伸,从纵向上一步步整合产业链。

微影时代原本的核心业务

“电影票务”

位于电影产业链的中游,

2015

年

12

月,微影时代收购了老牌在线票务公司格瓦拉,加码其核心业务。易观智库数据显示,

2015

年前三季度在线票务的市场占有率位居前三的分别为,猫眼电影

26.73%

、微票儿

15.8%

、格瓦拉

12.17%

。所以仅从当时的市场占有率来看,微影时代携手格瓦拉后,其在线票务合计市占率超过了猫眼电影。

此外,产业链中游的发行业务也是微影时代试水的重头戏。

2015

年

7-8

月的暑期档,微影时代便通过联合发行的模式参与了多部影片,其中就有创造国产动画电影史上

9.56

亿票房奇迹的《西游记之大圣归来》。

2015

年

9

月微影时代拿到《电影发行经营许可证》,获得了独立电影发行的资格。经过一年的摸索,

2016

年

9

月微影时代将电影投资、制作、

IP

开发以及发行业务等对应分拆为娱跃影业和娱跃发行两家子公司,同时将在线票务平台

“微票儿”改名为“娱票儿”。

产业链的上游主要涉及内容制作和出品,娱跃影业则为微影时代主要承担了这项功能,从电影投资制作、剧集制作、

IP

开发等多个方面来运营。为扶持娱跃影业,林宁请来了两位来自内容制作一线的操盘手:孙立和李安宁。前者是一直从事美术和动画相关工作的北影动画学院教授;后者则是来自万达影视,此前还在星美、光线、乐视等公司有任职经历。

娱跃影业开业伊始便发布了

10

个影视项目,其中一半项目为改编,如马伯庸的经典

IP

《长安十二时辰》、与企鹅影业共同开发的熊顿《熟女日志》、辛夷坞系列

IP

、《敦煌》系列魔幻电影等;另外还包括《断片儿》、《减肥侠》、《雪孩子》等系列电影。其第一部主控、全流程参与的电影《断片儿之险途夺宝》定档于2018年元旦。

产业链下游则主要是影院资源的搭建。

2015

年

12

月,微影时代宣布完成对两家影院管理公司(中环影城和比高影院管理)的投资。

2016

年

3

月

16

日,微影时代以旗下投资实体慧影投资出资

1.5

亿元,持有橙天嘉禾影城

5.17 %

的股权。易观智库数据显示,目前微影时代已经覆盖了全国

500

个城市

6500

家影院,影院数量少于淘票票,多于猫眼电影。

此外,微影时代还利用了自己互联网平台数据上的优势,

2014

年推出了影院服务系统

“智慧影院”,

2017

年

5

月又推出了

Yoda

影院定价工具、

Force

营销发行工具。

产业链下游除了影院,还有电影衍生品。目前国内电影的衍生品收入不超过电影收入的

5%

,与好莱坞一部电影

70%

的收益来自衍生品相比,仍有很大挖掘空间。

2016

年

6

月,微影时代与设计公司洛可可创新设计集团联姻,合资成立

“可可影衍生品设计制作公司”,在电影衍生品上淘金(图

2

)。

纵向打通上下游产业链的同时,微影时代还横向扩张了电影之外的体育、演出领域。

2015

年

11

月,微影时代分拆体育业务,成立体育公司

“微赛时代”,次年

3

月微赛完成了

A

轮融资,由华人文化产业基金领投,腾讯、中国文化产业投资基金、君联资本等跟投,据称融资后估值达

12

亿元。目前,微赛在票务方面的产品有两个,一是中超、中甲,

CBA

、

WCBA

、

CUBA

等赛事;二是一些马拉松、户外运动的报名。此外,微赛的业务还涉及大型场馆的运营,在场馆服务模式上采用轻资产管理。