观票友 | 知

金融

作者:中债资信

图片支持:“漫读金融”

2017资产证券化白皮书发布在即,今天为大家带来2016资产证券化市场的信用风险解读。

达康书记的GDP,我们一起来守护~

2016年,资产证券化市场开始出现信用风险事件,典型事件包括渤钢租赁ABS信用级别下调、大成西黄河大桥ABS违约、永利热电ABS信用级别下调等,引起了市场的广泛关注。白皮书聚焦2016年证券化市场信用风险,推出“资产证券化市场风险专题”,区分不同相关产品类型,对风险事件原因进行分析阐述,对风险关注点进行归纳总结。以下是这部分内容的节选概要。

2016年10月,联合资信调降了渤钢租赁资产支持专项计划的债券信用级别,成为租赁ABS领域的首单降级事件。该计划成立于为2015年8月25日,涉及租赁合同共计5笔,承租人2户。该专项计划优先级资产支持证券分为三档产品,即渤钢租01、渤钢租02和渤钢租03,各档产品均为固定利率,按季付息、到期一次性还本。渤钢租01于2016年7月12日到期,其本息得到按时足额兑付。渤钢租02于2017年1月10日到期,本息未按时支付。渤钢租03未到期,其中,自2016年5月以来,两个基础资产承租人相继无法偿还租金,基础资产的租金由原始权益人代偿。截至2016年12月31日,专项计划监管账户应于2016年10月30日及2016年11月12日分别收到由天钢支付的回收款85,791,781元及102,125,000元尚未收到。由于发生对资产服务机构、原始权益人、计划管理人或者基础资产有重大不利影响的事件,因此该专项计划触发加速清偿事件。目前该计划已停牌。

2、风险关注分析

(1)过度依赖原始权益人自身信用水平

基础资产、原始权益人、保证人相关度过高,原始权益人/保证人信用水平弱化带来的风险不容忽视。以渤钢租赁资产支持专项计划项目为例,证券自2015年8月设立,2016年5月以来,该项目入池的2笔基础资产承租人相继无法偿还租金,基础资产的资金由原始权益人代偿。而该项目原始权益人/差额支付承诺人为渤海钢铁集团(天津)融资租赁有限公司,担保人为渤钢集团,二者为母子公司关系,渤钢租赁的实际控制人为渤钢集团,相关性很大。渤钢租赁业务主要集中在渤钢集团内部,受集团债务危机影响,其应收融资租赁款及关联方往来款的回收面临较大风险,资产质量恶化,自身偿债压力加大,显著影响对证券的差额支付能力。其担保人渤钢集团由于自身陷入债务重组,其保证效力也大受影响。

(2)部分基础资产潜在信用风险较大

首先是产能过剩类行业,近年煤炭、钢铁等行业景气度明显弱化,信用风险不断暴露,行业运行压力加大。未来在经济运行基本面和行业供需格局没有明显改善的情况下,产能过剩类行业景气度将仍然较差。目前租赁资产证券化项目入池基础资产的行业分布中,产能过剩类行业占有一定比例,受行业信用品质弱化影响其基础资产的信用风险或将加大。

(3) 部分项目存在资金混同与挪用风险

在实际运行中,存在租赁资产证券化项目在现金流归集环节未设立监管账户的现象,使得基础资产与原始权益人的资金存在较大混同风险。也存在保证金未转付至专项计划账户的现象,保证金账户资金是否被挪用的信息无法获知,虽然有权利完善事件的设置,但在资产服务机构降级之前仍然存在保证金挪用风险。

(4)租赁物权入池存在法律瑕疵,且租赁物变现困难

法律上,租赁合同存续期间,租赁物的所有权归出租人所有。如果将租赁租金打包出售给SPV,其相关租赁物的物权理论上也应当一并转移至SPV。但在实务中,在多数情况下,租赁物所有权没有纳入到基础资产的范围之中,而是作为可能的增信措施为债权提供保障。从投资人保护角度看,租赁物所有权不入池将使得违约事件发生时投资人损失更多,主要是无法拿到处置租赁物的回收款部分。此外,即使作为增信措施为债权提供保障,多数租赁物的回收价值也很低。目前融资租赁ABS中,入池租赁资产对应的租赁物类型多数为机器设备或城投相关的市政管网资产,该类设备拆分难度大、普适性不强且没有成熟的流动市场,因此变现价值往往较低。

1、 风险事件概述

(1)大成西黄河大桥通行费收益权专项资产管理计划违约事件

大成西专项计划于2014年5月29日成立,2016年5月发生违约,作为首单违约ABS,在市场引起强烈震动。大成西专项计划的原始权益人为鄂尔多斯市益通路桥有限公司,基础资产为益通路桥根据政府文件及相关协议安排,因建设和维护大成西黄河大桥所获得的自专项计划成立起未来六年内特定时期的大桥通行费收入收益权。益通路桥将基础资产转让给计划管理人,根据交易文件约定将大桥收费权质押给计划管理人。相关评级机构在对该ABS进行评级时,虽然已经意识到计划发行的前几年煤炭下游行业进入去库存周期,需求疲软,煤炭价格震荡走低,对原始权益人基础资产经营带来一定不利影响,但是该计划却没有对这一现象保持足够的重视与警惕,它对煤炭行业未来形势的预估出现了偏差。发起人和相关机构预计中西部地区煤炭企业有望迎来快速发展,将有利于通行费收入提高。过于乐观的判断,使得预测的通行费现金流入与实际形势发展不符;信用增级措施如优先级/次级结构和差额补足,也未能给予足够的保护,最终导致专项计划优先级证券的违约。

(2)永利热电电力收费权资产支持专项计划评级下调事件

2016年8月,根据鹏元资信评估有限公司出具的针对永利热电电力上网收费权债权和供用热合同债权资产支持专项计划(简称“永利电专项计划”)的2016年跟踪评级报告,该专项计划尚未兑付完毕的优先级证券的信用级别从初始评级时的AA+被下调至AA。考虑到ABS本身有着天然的评级跃升属性,即随着时间的推移,现金流回收的不确定性因素逐渐减少,资产评级可能向AAA信用级别靠近,永利电专项计划作为今年为数不多的评级下调事件,引起了市场的注意。调级的原因是永利热电的经营状况恶化导致市场对该收益权专项计划未来的现金流收入较为悲观,以及增信措施给予的保护有限,鹏元资信最终对永利电专项计划给予了向下调级处理。

2、风险关注分析

以收益权作为基础资产的资产证券化与债权类证券化有明显不同,因此需要重点关注的风险点也不相同。主要包括:

(1)现金流预测偏差风险。

包括宏观经济与行业经济的发展趋势、基础资产的过于集中、政策与法律的不确定、基础资产运营成本的估算不准确等都会引起该风险的爆发。

(2)基础资产抵质押风险。

对于收益权类专项计划,收益权依附于特定的基础资产,任何基础资产特性的变动,都可能会引起其附属收益权价值的变动;另一方面,虽然部分专项计划中也采取了将收费权质押提供担保,但收益权的质押并不等同于基础资产的抵押。因此在设计收益权类资产证券化产品时,需要同时提示收益权以及底层基础资产的抵质押风险。

(3)资金监管风险。

部分专项计划的基础资产未来现金流需经过原始权益人的账户进入专项计划专用账户,其中可能会涉及原始权益人是否将基础资产现金流挪作他用等道德风险。资金混同风险是收益权类资产证券化中经常会出现的风险。如过对基础资产收入不加以区分归集,就会导致了用于支付基础资产现金流的补贴收入与原始权益人其它项下的收入混同在一起的情况,从而使上述项目在没有相应的风险缓释措施的情况下面临较大的资金混同风险。

(4)破产隔离风险。

原始权益人并不能将收益权类基础资产像债权类基础资产一样完全转让给专项计划,仍然负有继续收取资产收益的义务与职责,因此无法实现基础资产与原始权益人的破产隔离。同时通常情况下原始权益人转让给专项计划的是收益权,而产生收益权的财产(例如高速公路路产)并未转移给专项计划。总体来说,基础资产并未能实现与原始权益人的破产隔离,因此基础资产产生现金流的稳定性与充足性仍高度依赖于原始权益人的持续经营能力,原始权益人自身信用风险对资产支持证券有很大的影响。

1、风险事件概述

自2016年以来,受到总体需求恢复较为疲弱的影响,中国经济工业生产持续放缓,投资增速放缓,经济增速持续下滑,可能对入池贷款信用水平和损失程度产生负面影响。同时,随着ABS市场的蓬勃发展,带来基础资产的进一步丰富,使入池资产质量下降,违约风险逐步提升。2016年债券市场违约事件频发,涉及上海云峰(集团)有限公司、河北省物流产业集团、大连机床集团有限责任公司、中国城市建设控股集团有限公司以及博源控股集团有限公司等企业。中债对债券市场违约主体涉及到银行间市场资产证券化产品进行了全面跟踪。所涉事主体并未波及至银行间资产证券化产品,均未发生兑付违约事件。

除了公开债券市场违约事件涉事主体,在本年度跟踪及项目风险排查过程中,也发现有个别CLO项目出现基础资产逾期和违约现象。包括爽元2015年第一期信贷资产证券化项目、富瑞2015年第一期信贷资产证券化项目、九通2015年第一期信贷资产证券化项目。据中债跟踪,前两个项目的优先档证券本息将全部兑付完毕,并未受到基础资产逾期影响。后一项目由于已到优先档证券的偿付后期,中债资信通过组合信用风险模型、现金流压力测试模型以及大额违约测试模型对本期证券进行了测算,均显示优先B档证券仍可以通过信用等级为AA+sf的压力测试,该笔基础资产的逾期并未对优先档证券产生实质性影响。

2、风险关注分析

(1)借款人信用分析。

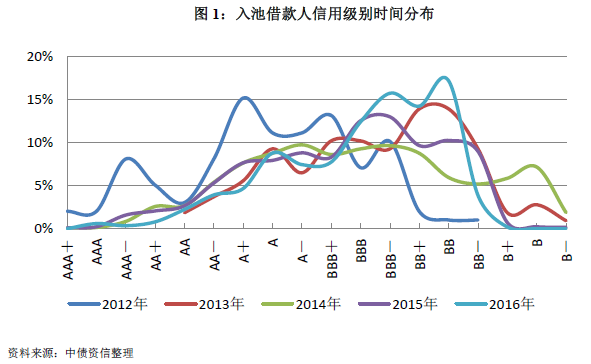

借款人信用风险对入池贷款违约风险有着重要影响,如果借款人信用等级越高,其偿还债务的能力越强,入池贷款发生违约的风险越低,资产池信用质量越高。从2012-2016年已经发行的CLO产品统计来看,入池借款人信用等级跨度较大,从AAA级别一直到B-级别,借款人信用级别中枢在BBB-附近,入池借款人信用等级处于一般水平。整体上,随着CLO发行主体范围的不断扩大和资产证券化产品发行数量不断增加,尤其是城商行和农商行的加入,入池借款人信用中枢随着时间的推移有所下移。

(2)集中度分析。

行业集中度和地区集中度等集中风险,将增加资产之间的相关性,同时增大资产池的整体集中违约风险,进而影响违约分布和损失分布形态。从行业分布来看,2016年入池借款人前五大行业为城投建设、贸易公司与经销商、建筑、机械与设备制造和运输,占比分别为11.35%、9.84%、8.48%、6.51%和4.64%,同比上升2.87%、3.89%、-0.99%、1.94%和-6.43%。从地域分布来看,入池借款人地域分布受经济发展水平影响大,前五大地域分布与当地经济发展水平相关度较高。前五大地域分别是江苏、浙江、山东、广东、湖南,集中度为46.73%,排名与2015年、2016全国各省份GDP排名重叠度较高。

(3)账龄分析。

入池资产账龄较长会增加借款人的违约成本,到期期限较短有利于减少违约可能性。如果入池资产中无拖欠记录的加权平均账龄越长,说明该借款人的历史信用表现越好,相应其违约成本较高,有利于借款人对剩余未偿贷款的偿还。从分布上来看,加权平均账龄在1年以内项目占比最高。从发行趋势上来看,相比2015年,2016年所发行项目的加权平均账龄有降低的趋势。

(4)担保与抵质押。

第三方担保和抵质押物等担保措施能在一定程度上增加资产池的回收率,进而影响资产池损失分布。

2016资产证券化市场知多少-“中国资产证券化市场白皮书2017”预览系列之一

2016资产证券化创新产品盘点-2017资产证券化白皮书预览系列二