事项

一心堂公告:2017年定增事项获得证监会发审委审核通过。

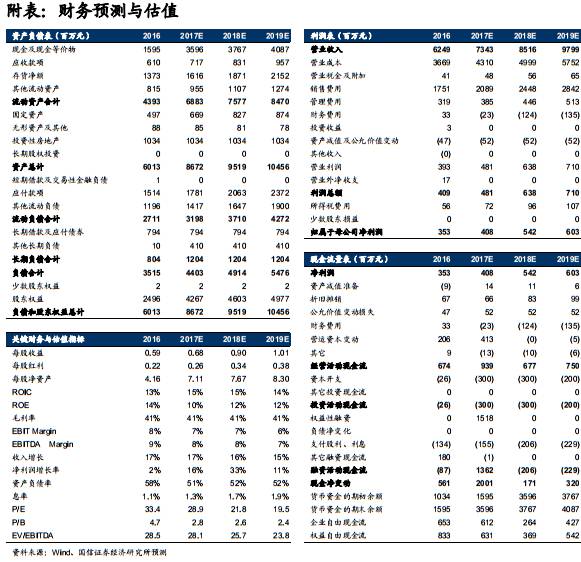

国信医药观点:1)财务费用影响估计在7千万左右。定增获批利好落地,15亿资金有望改善财务费用,按照5%的利息估计,全年可望增厚7000万左右业绩。2)引入重磅股东广药带来工商协同。本次增发广药拟投资8亿,占总股本的6.92%。广药是工业、批发、消费品重磅公司,广东是中药饮片消费大省,未来工商业协同发展对公司是实质利好。投资建议:假设增发事项年底前完成,相应上调明年和后年业绩预测,公司外省布局盈利情况持续改善,拐点已经确立,预计2017~2019年净利润4.08/5.42/6.02亿,EPS考虑增发7883万股摊薄后为0.68/0.90/1.01元,对应PE为28.9/21.8/19.5X,继续推荐“买入”。

评论

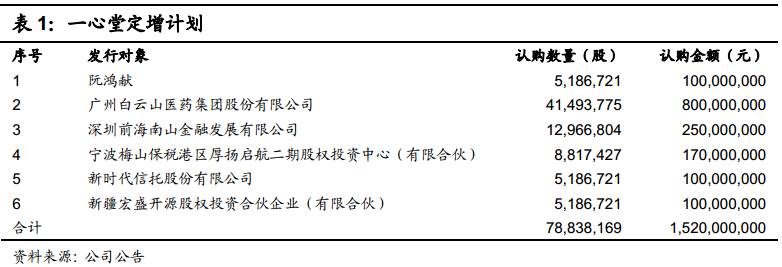

大股东、广药参与增发。从募集计划来看,大股东参与1亿,而广药投资8亿,其余财务投资者投资6.2亿元。广药投资后,可望获得6.9%的股权。实际控制人阮总的持股比例则从33.75%降低至30.17%。若合并考虑阮总前妻刘琼现有的18.37%的股份,则两人合计的持股比例由52.12%降低至46.13%。本次增发锁定期3年。

公司现金充裕,扩张节奏预计不会大幅变动。半年报公司公告拥有理财产品2.1亿,结构性存款1.0亿,货币资金10.3亿,合计达到13.4亿,即使剔除估计10%的全年营收作为应有的流动资金,约7.5亿,仍有6亿左右的充足现金。现在公司正在川渝、广西等地快速扩张,其扩张速度受限于人才资源、并购谈判进度等的影响,战略布局能则快,同时为保证成长的健康性,也不可能过快。因此我们预计扩张的节奏是随着经营战略决定的,不会因为定增获批而大幅变动。

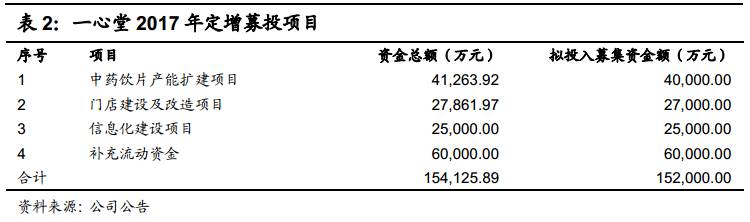

预计财务费用2018~2020年起改善6700至4200万。公司此前发过两期各4亿的债券,利息率大概在3.5%和4%左右。估计现在的债券融资成本在7%左右,而银行信贷的成本仍然在5~5.5%左右。15亿的资金进入后,中药饮片产能扩建项目和信息化建设项目估计会在2年左右完成,这两项合计大概6.6亿,估计每年消耗3.3亿。我们估计2018年财务费用改善的情况大致为(15-3.3/2)*5%约等于6700万,而2019年约为(15-3.3*1.5)*5%约等于5000万,2020年约为4200万。

广药引入后持股6.9%,工商协同可期待。广药投资8亿之后成为第三大股东,其目的主要在于推广自身工业产品。大南药,大消费都可以有效导入,有利于推动广药在零售终端的布局及广药医药零售产品在西南市场的销售。

康恩贝二级市场增持,同样目标工商协同。在一心堂半年报中披露,康恩贝持股463万股,持股量占比约0.89%估值9000万不到。康恩贝集团在云南建设了中国最重要的铁皮石斛生产基地,2013年又并购了云南雄业制药。本身作为一心堂的上游企业,对下游产业的理解也更为充分。在二级市场直接增持至近亿体量,说明非常看好此后的工商协同效应。

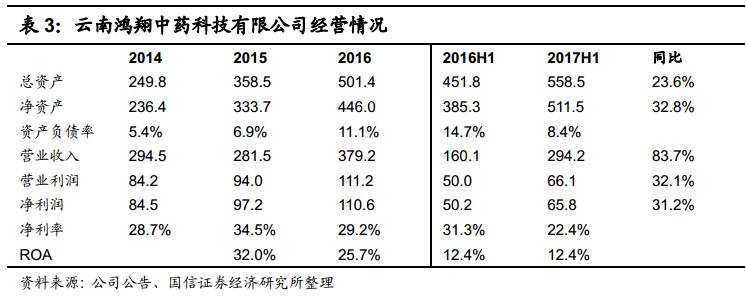

定增项目包括中药产能建设,是利润重要贡献点。中药子公司云南鸿翔中药科技(以下简称中药科技)近年来利润一直稳步提升,16年贡献净利润达到1.11亿,占总利润比例1/3。本次定增项目中的中药饮片产能建设预计投资4.12亿,我们估计这将有效改善产能不足限制。中药科技ROA高达25~30%,是公司自产高毛品种的最重要提供方和高ROA优质资产。

假设增发事项年底前完成,暂不考虑经营层面工商协同和中药饮片进一步放量,仅考虑财务费用改善,相应上调明年和后年业绩预测。另外公司外省布局盈利情况持续改善,拐点已经确立,预计2017~2019年净利润4.08/5.42/6.02亿,EPS考虑增发7883万股摊薄后为0.68/0.90/1.01元,对应PE为28.9/21.8/19.5X,继续推荐“买入”。

相关报告链接

行业报告:

《连锁药店专题研究(上篇):乘医改春风,迎处方外流》——2017-07-13

《连锁药店专题研究(中篇):是零售,不仅是零售》——2017-08-15

《连锁药店专题研究(下篇):七大预期差:医药零售是个好生意》——2017-09-05

公司报告:

《一心堂-002727-2017年半年报点评:拐点已现,估值见底》——2017-08-29

《一心堂-002727-2016年半年报点评:云南省外并购趋势向好》——2016-08-16

《一心堂-002727-2016年一季报点评:稳定成长的医药零售龙头》——2016-04-28

附表:财务预测与估值

独立性声明作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本订阅号(微信号:GuosenHealthcare)为国信证券股份有限公司经济研究所医药行业小组运营的唯一官方订阅号,版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用,不因接收人收到本信息而视其为客户。其他机构或个人在微信平台以国信证券研究所名义注册的、或含有“国信证券研究”及相关信息的其他订阅号均不是国信证券经济研究所官方订阅号。未经书面许可任何机构和个人不得以任何形式修改、使用、复制或传播本订阅号中的内容。国信证券保留追究一切法律责任的权利。

本订阅号中的所有内容和观点须以我公司向客户发布的完整版报告为准。我公司不保证本订阅号所发布信息及资料处于最新状态,我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本订阅号信息及观点仅供参考之用,不构成对任何个人的投资建议。投资者应结合自身情况自行判断是否采用本订阅号所载内容和信息并自行承担风险,我公司及雇员对投资者使用本订阅号及其内容而造成的一切后果不承担任何法律责任。