在观察近期港股市场时,在未来相当一段时间里,“北水”(港股通)都是非常重要资金来源,而且因为大陆缺乏投资机会,所以预计这个资金流向,会持续很久很久,这也是这一轮港股长期牛市的重要基础。基于此,很多投资人,不管是做A股的还是做港股的,都把目光注意到了港股通的成分股上。

在港股通这么多股票中,通达应该说是一家非常优秀的公司,在此向大家简单阐述下自己看好的几个逻辑。

✤

一、通达集团业绩回顾

昨日通达公布了

2017Q1的业绩,延续了集团于去年的强劲增长

,公司收入17.8亿港币,同比上升30.5%,增长主要来自手机分部,手机分部的收益比去年同期上涨41%。期内,生产中的大部分手机型号均采用金属外壳,逾25款型号均已大量投产。主要手机型号包括华为Mate9、P10及G9、Nova、麦芒5、荣耀5C、欧珀(Oppo) R9、R9s、 A37、A51及A53、红米3及4,以及小米Max。

在一季度的也季报中,还透露了不少信息,比如通达正在研发可嵌入金属的新型防水部件,将在下半年推出。另外公司一直努力发展的2.5D和3D玻璃装饰背盖方面,通达成功取得了现有客户订单,预计下个季度开始量产。同时这个玻璃背盖将配以集团生产的金属中框。

其实通达在过去一年的业绩也是非常优秀,2016年收入同比增长28.8%至78.25亿元,公司所有人应占净利同比上升43.8%至人民币10亿元。股息派发0.032港币,连同中期派息0.02港币,全年派息0.052港币,2015全年派息为0.037港币。

✤

二、手机渗透率还有空间

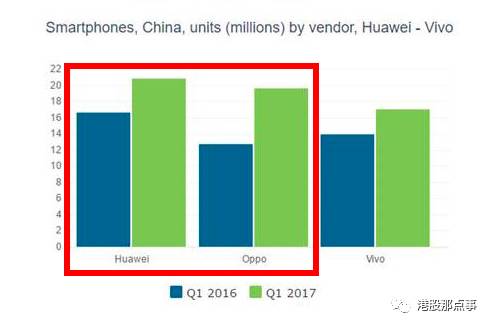

金属外壳目前是通达的主要收入来源,所以这个板块的表现会直接影响通达的短期业绩表现。通达的手机外壳和结构件的主要客户是华为,OPPO,小米等。虽然全球手机的出货增速放缓,但是这并不妨碍华为和蓝绿大厂为代表的国产手机抢占更多的市场份额。

2017年一季度,华为和OPPO继续保持高增速,其中OPPO增速同比大增55%。

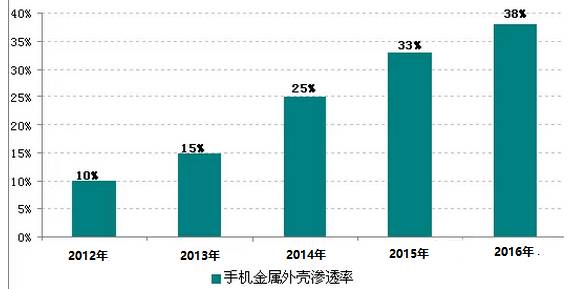

除了客户的市场份额大幅提升外,金属机壳的市场渗透率快速增长也是重要原因之一。2015年金属手机外壳的渗透率是33%,2016年上升到了38%。

在电子消费品行业,当手机整体出货量无法像之前的几年大幅上升的前提下,大牛股的诞生都是来自于相关部件渗透率的上升。根据相关数据,预计2018年金属机壳的渗透率会到达55%,而目前还只有38%,所以通达集团的金属机壳仍然可以再吃好多年。而即使金属机壳渗透率趋近饱满,未来玻璃机壳仍然需要金属中框,而且金属中框因为要和玻璃匹配,精度要求更高,单价也更高。所以金属件这个板块会持续给通达带来业绩的增长。

✤

三、未来三大看点

当然,金属机壳迟早会到顶,在此之前,有远见的公司会抓住一些渗透率刚开始抬头,还处在个位数的部件上,因为从个位数的渗透率到双位数的渗透率就有十几倍或者几十倍的涨幅,这对相关企业的业绩只能用爆炸来形容。对通达来说,有两样部件,目前渗透率还在个位数,未来可能就是爆炸点。

一)防水部件

随着苹果在iPhone6采用了防水之后,可以毫无疑问的预计,未来手机的防水性能,肯定是手机的一项标准配置。目前国产手机中,只有很少的,个位数的几款型号采用了一定的防水保护,其余都是空白。根据报告,未来整个防水部件有望达到70%+的年化复合增长率。

2016年通达的防水部件占苹果份额约15%左右,2017年这个份额会继续提高,预计提高到25%。苹果在选择供应商时慎之又慎,所以能进入苹果产业链的,足以说明通达在相关产品质量上的把控到达了世界最高水准。

有了苹果的背书,加上通达之前和华为,OPPO,小米等的多年合作关系,通达防水部件进入国产手机供应链里面也是顺理成章的了。2017年开始,多部手机宣布将配置防水功能,而通达又是目前市场上最受认可的供应商,所以通达的防水部件未来业绩爆发的几率非常高。

预计今年各类iPhone销售 2.2-2.5亿台,一台iphone防水部件3-4美元价值,25%的份额计算下来就是约12亿人民币的营收。这一数据并不包括国产手机带来的收入,如果算进去收入会更高。

此外,

防水部件的合作只是开始,苹果未来会增加其他部件,比如通达会提供一些毛利较高的内部精密结构件或者金属部件,总体单价也可能会上涨

。这些也非常契合苹果未来的产品发展方向。

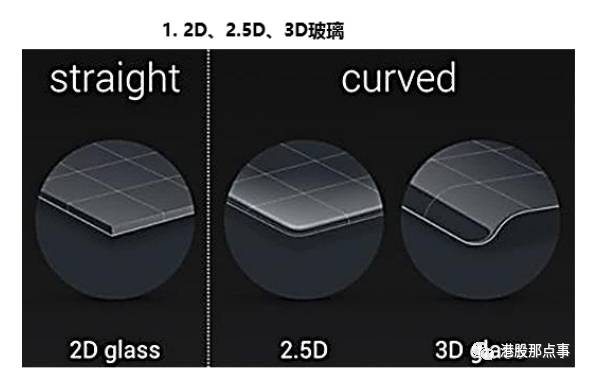

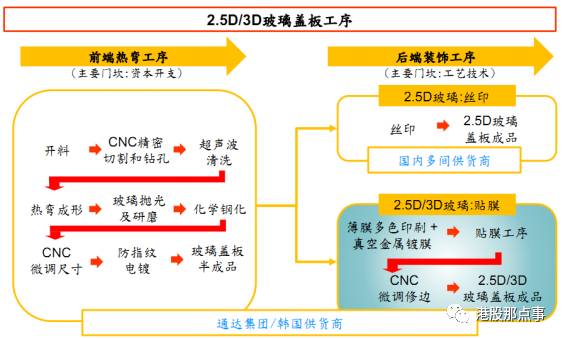

二)3D玻璃

今年苹果手机从产业链各种消息传出,今年的iPhone8可能采用3D玻璃的后盖,然后因为某些问题,面板还会采用2.5D。但即使今年iPhone8没有采用3D玻璃,未来手机不管前后,都一定是3D玻璃的天下。主要是因为未来5G,无线充电和AMOLED柔性屏的发展。这也是市场持续的热点,看看A股蓝思科技在创业板不断下跌的背景下持续上涨就知道市场对这个概念的追捧到什么程度。

整个3D玻璃的产业链非常长,但是大致可以分为两个步骤,前面的热弯工序和后面的装饰工序。对于通达来说,因为前端热弯工序需要较大的资本投入,再加上公司在后端装饰工序上历来有较大的优势,所以虽然通达也会布局前端,但是公司更多会从后端装饰去切入3D玻璃市场。

简单来说,后端装饰的丝印技术因为只能应用于平面,不能适用于现在两边弯曲或者四面弯曲的3D玻璃,只能采用贴膜,而通达的贴膜技术已经有了多年的积累,技术实力非常雄厚,目前市场上能做到前端和后端贴膜技术一起做的的只有韩国三星,所以三星的手机很早之前就采用了3D玻璃.

而通达因为掌握了最难的后端技术,前端通过部分自己把握产能,或者通过合作的方式,完全可以吃完整个3D玻璃的产业链,从切割到表面装修,到贴合,一条龙服务。

另外一点,即使未来手机前后都采用玻璃,仍然需要中间用金属框来做整个手机的支架,所有东西都得装在这个支架上,这个金属中框的价格和毛利,要远远高于现在的手机金属后盖,苹果的金属中框已经达到了将近50美元的价格。

最重要的一点,因为玻璃柔韧性不如金属,所以当玻璃和金属中框安装在一起的时候,对于两者的精度要求会更高。如果手机厂商向A采购中框,向B采购玻璃,最后出现工差无法完美贴合,中间问题就会很复杂,

所以像通达这样可以同时制作中框和玻璃的,非常符合产业发展趋势,有极大可能获得手机厂商的青睐。

通达这个业务板块从去年开始说,但只是说有这个技术,正在寻求用户,所以市场一直在怀疑通达是否真的有技术实力,是否真具有能力拿下客户订单。不过从一季报中的表诉,

通达已经成功取得了现有客户订单,预计下个季度开始量产,同时这个玻璃背盖将配以集团生产的金属中框

,这等于是从正面印证了通达这个业务板块是真的具有技术实力,同时真的有能力拿下客户订单。

三)汽车部件

通达1990开始从事白色家电,经历了家电依赖进口到自给自足到出口世界的产业转变,这个转变孕育了一大批中国加工企业。而在汽车领域,通达表示也看到了这种趋势转变,那对于汽车零部件的需求,就会持续旺盛。

基于这样的原因,通达从2013年左右开始利用自己注塑技术的优势开始切入汽车产业链,从最早的车门内饰开始做,一步步做到了仪表板,速度仪,面板及按钮等,覆盖的东西越来越多。同时公司的客户也越来越多,从以前的一两家,逐渐增长到了八家,主要客户如比亚迪、福特、大众汽车、吉利汽车、广汽、五菱等。汽车行业的供应链体系因为产品周期更长,比电子产业更加固化,要切进去非常困难,这从侧面说明了通达产品质量的优秀。

✤

四、被人忽略的优秀管理层

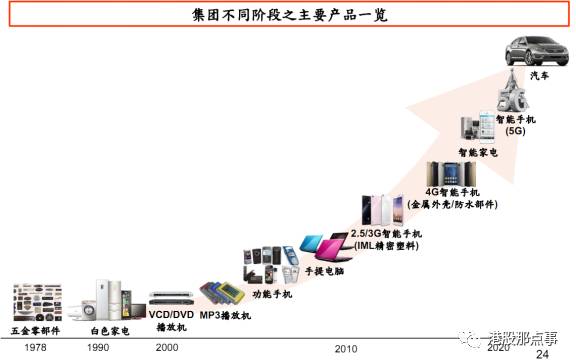

当我回顾通达的历史股价的时候,算上分红,最低0.02元,最高3元,其实通达已经达成了百倍股的成就。作为一个传统的制造企业,百倍股是可遇不可求的,所以好奇心驱使我回顾了通达整个的发展历史。

从这张图可以看出,通达从1978年成立至今,一直都是从事消费产品五金部件等外壳类的产品。他从白色家电开始,做了VCD机,做了MP3,功能手机,手提电脑,然后进了金属机壳等。所以总结下来就是,通达的管理层脚步踩的非常对,完美经历了中国家电行业,VCD/DVD,MP3,手机,笔记本等最辉煌的时候。

我觉得这个脚步踏的准和管理层的眼光是分不开的。我记得在业绩会上,管理层有讲到为什么通达会决定进入汽车零部件。当时给的理由是,因为看到了当年家电行业的影子,全球代工会往中国集中,我觉得这个就是公司最宝贵的资产——经验和眼光。而经验和眼光是无法量化的东西,这个就只能看管理层了。

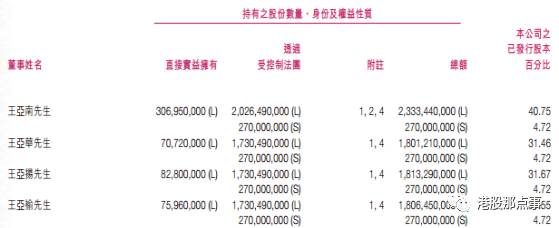

公司的管理层准确说其实是创始人王氏四兄弟,他们从1978年就开始从事五金部件。1978年说是新中国成立以来最重要的一年怕是不为过,王氏四兄弟也算是改革开放之后第一批企业家了,在经历了10年的动荡,就这个胆识我们就应该佩服。

Landmark Worldwide持有公司31%的股权,而Landmark Worldwide为兄弟四人每人25%,王亚南先生持有另外的2.9亿股。大家的购股权也都是数量一致,最重要的是管理层从未减持过。

从如此稳定的股权关系可以看出兄弟间的关系,这种稳定关系带来的战斗力会超越所有的公司组织架构,说白了现代企业的组织架构出发点是互相不信任,需要制度的约束,过多约束的后果就是效率决策相对低下。而且外聘的管理层在乎的是短期业绩,只有自家的公司,才在乎长远发展。

除此之外,在看公司的管理层时,你会发现四兄弟的下一辈,大多都进入了公司,并且是安排在第一线工作。其实做五金塑料零部件,全国企业要多少有多少,为何通达集团的东西品控最好,可以获得苹果的认可。因为公司从上至下都是自己人,老一辈把下一辈放到第一线管理,这样从经营决策到落地实施,都是自己人,利益都是一致的。

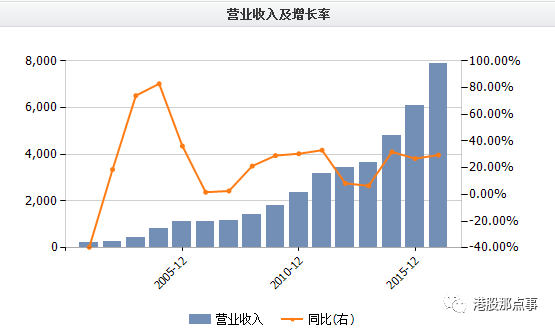

从经营数据来说,从2000年之后,公司的收入一直是保持增长,只有08年金融危机的时候,才经历21世纪唯一的一次下跌。

总之,当你了解通达从改革开放之后走的路,管理层的稳固程度和经验,很多资本市场的担心,例如3D玻璃技术怎么样,能不能找到买家,汽车零部件怎么发展等问题,心里都会有个答案。

✤

总结

金属机壳和中框的稳定盈利,防水部件和2.5&3D玻璃的爆发性机会,汽车零部件的整体趋势,构成了通达集团完成的产业集群,进可攻退可守。其实回顾通达将近40年的发展历程,我们就会知道,通达这公司很重要的一点就是非常会踩节奏,到了什么地方上什么新业务,对产业发展趋势把握很准,要不然也不会是个百倍股了。

同时王氏四兄弟这个创业历程和对公司的把控,和对接班人的培养,也算的上是中国家族企业的典范了。

最后再简单估值下,做个参考,根据彭博综合券商预计,公司2017E/18E净利润分别同比增长28.6%/18.2%至 12.7 亿/15亿港元,2017E/18E动态市盈率分别约11.8/10倍。

10倍左右的估值对于工业企业或许是合适的,但是对于处于电子消费行业中的工业公司,或许就有点低了。