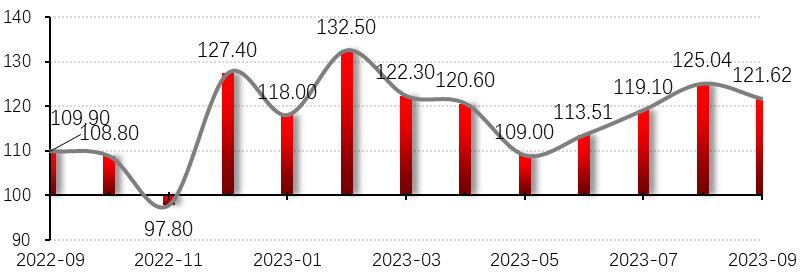

2023年9月,排排网·中国对冲基金经理A股信心指数为121.62,相较2023年8月下跌-2.74%。私募管理人对9月行情信心下降。

下图是排排网•中国对冲基金经理A股信心指数最近一年的走势图:

图1:排排网·中国对冲基金经理A股信心指数

资料来源:排排网评级研究中心

调查时间:2022年8月1日至2023年9月1日开盘前

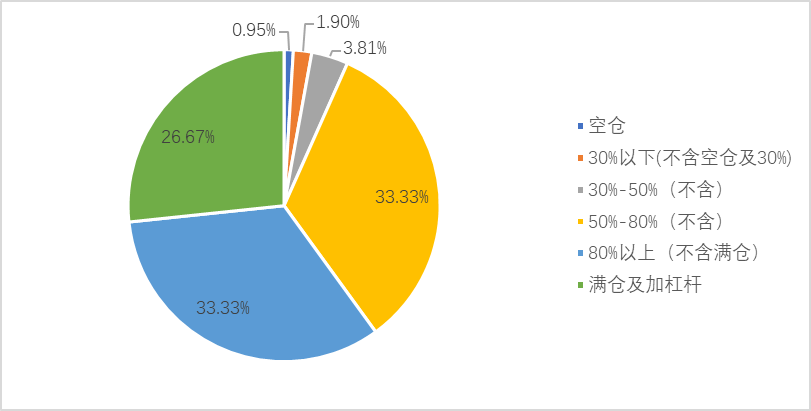

从私募的仓位来看,截止2023年8月底,股票主观多头策略型私募基金的平均仓位为77%,较2023年7月底下降-3%。管理人本月减仓。

本月上证指数跌幅较大,管理人减仓,具体仓位结构分布方面,仓位在5成及5成仓以上的私募基金占93.33%,比上月下降-1.67%。26.67%的私募处于满仓及加杠杆状态,比上月上涨8.67%;仓位在80%以上(不含满仓)区间的私募占比33.33%,比上月下降-12.67%;50%至80%(不含)仓位区间的私募占比33.33%,比上月上涨2.33%。

5成仓位以下的管理人为6.77%,比上月上涨1.67%。具体来看,0.95%的管理人空仓,比上月上涨0.95%;30%仓位以下(不含30%)的管理人为1.90%,比上月上涨0.90%;30%-50%仓位的管理人为3.81%,比上月下降-0.19%。

由统计数据看出,

截止8月底,高仓位的管理人进行了减仓,平均仓位下降

。

图2:当前私募机构仓位分布情况

资料来源:排排网评级研究中心

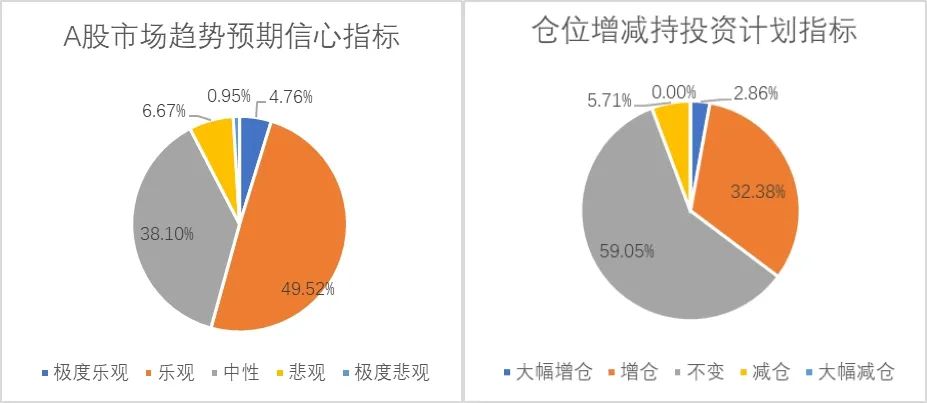

对于接下来2023年9月份行情的看法,从趋势预期信心指标来看管理人乐观程度下降。从增减仓指标来看,多数管理人打算继续降低仓位。

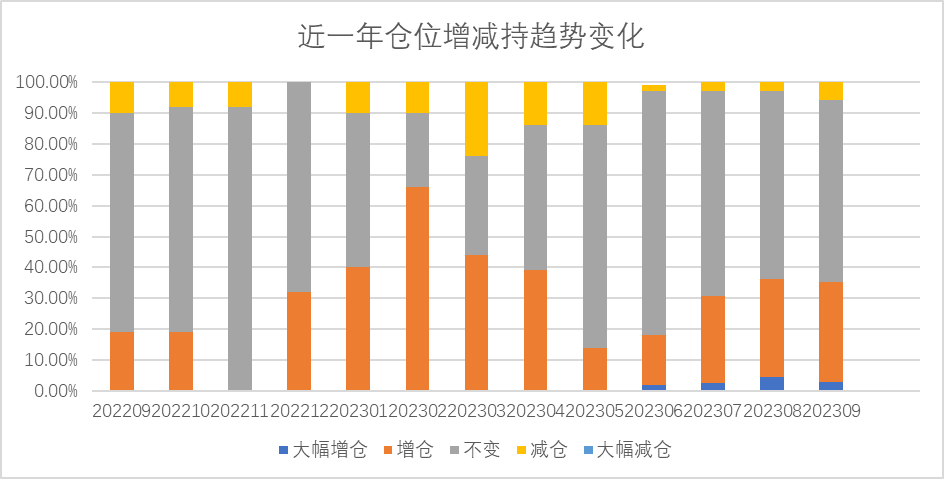

具体数值来看,2023年9月A股市场趋势预期信心指标值为125.24,比上月下降-2.99%。其中4.76%的基金经理持极度乐观态度,比上月下降-1.64%;49.52%的基金经理持乐观态度,比上月上涨0.52%;38.10%的基金经理持中性观点,比上月下降2.90%;6.67%的基金经理持悲观态度,比上月上涨3.07%;0.95%的基金经理持极度悲观态度,比上月上涨0.95%。

仓位的增减计划上,A股市场9月仓位增减投资计划指标值为116.19,比上月下降-2.32%。2.86%的基金经理打算大幅增仓,比上月下降-1.74%。32.38%的基金经理打算增仓,比上月上涨0.88%,59.05%的基金经理打算维持仓位不变,比上月下降-2.05%,5.71%的基金经理打算减仓,比上月上涨2.91%。无基金经理打算大幅减仓,跟上月一样。

总体而言,

在对9月份的预期上,私募管理人持乐观和中性态度居多,仓位以维持不变为主

。

图4:趋势预期信心指标和仓位增减持指标

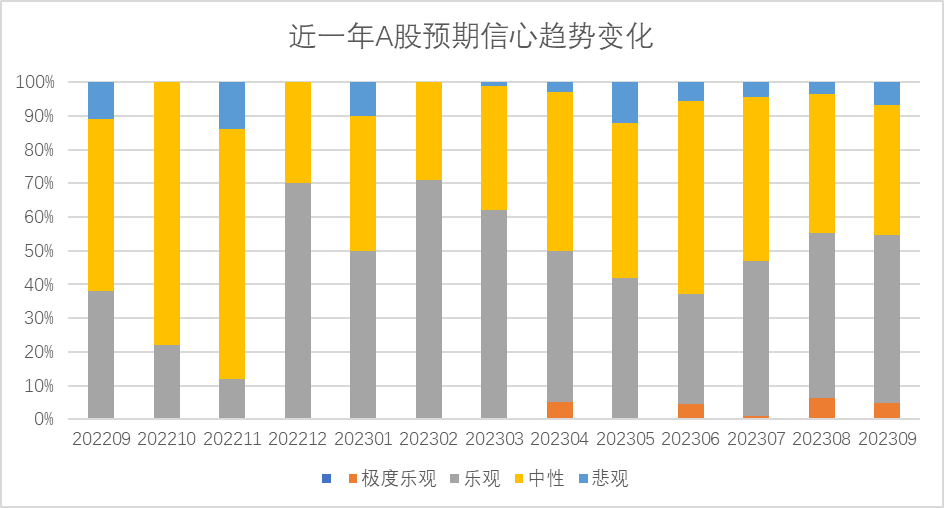

图5:趋势预期信心指标近一年趋势变化

资料来源:排排网评级研究中心

图6:仓位增减持指标近一年趋势变化

回顾2023年8月,各指数涨跌如下,上证指数(

-5.20%

)、深证成指(

-6.85%

)、创业板指(

-6.00%

)、沪深300(

-6.21%

)、中证500

(

-5.73%

)、上证50(

-5.39%

)、中证1000(

-6.32%

)、科创50(

-2.72%

)。

8月31日上午,统计局公布国内8月份的PMI数据。总体来说,8月份的PMI数据延续了制造业PMI反弹,服务业PMI回落的走势。建筑业PMI较7月份出现了明显的反弹,EPMI则为符合预期的周期性反弹。具体数据分别如下:

制造业PMI数据49.7,其中七月份49.3,连续三个月出现反弹;

服务业PMI数据50.5,其中七月份51.5,连续五个月出现回落;

建筑业PMI数据53.8,其中七月份51.2;

EPMI数据48.1,其中七月份47.1(8月25日公布)。

一、制造业PMI

8月份制造业PMI数据49.7,较七月份的49.3稍有反弹,从制造业PMI的历史均值表现看,8月份的反弹幅度符合历史的均值表现(历史8月均值高于7月均值0.24)。但从绝对数看,目前PMI的表现仍处在收缩区间,制造业的整体表现仍有压力。

从企业规模看,大、中、小型企业的制造业PMI数据分别为:50.8、49.6和47.7,表明大中型企业的经营状况总体要好于小型企业。

从细分项看,决定PMI表现的细分项主要包括:新订单、生产、从业人员、供应商配送时间和原材料库存。计算公式:PMI=新订单×30% + 生产×25% + 从业人员×20% +(100-供应商配送时间)×15% + 主要原材料库存×10%。细分项具体表现如下:

生产指数51.9,反弹1.7,;生产经营活动预期指数55.6,反弹0.5,表明制造业企业的生产活动及预期均有所增强;

新订单指数50.2,反弹0.7,在经历了四个月的收缩后,重回扩张区间,表明制造业的下游需求有所反弹。而和新订单表现高度相关的采购量指数50.5,反弹1.0,也应证了行业的需求出现好转。在新出口订单指数方面,8月份的数据46.7,虽然较七月份反弹0.4,但仍处在收缩区间,表明出口需求仍表现疲软。在手订单指数方面,8月份数据45.9,反弹0.5,但仍处在较低位置,表明在新订单增长的背景下,需求的增长慢于交付的增长,需求不足仍是制造业企业面临的最大问题。

原材料库存指数48.4,反弹0.2,总体变化不大。产成品库存47.2,反弹0.9,表明企业的产成品库存收缩幅度有所减少。

从业人员指数48.0,回落0.1,变化不大,仍处在收缩区间,表明就业市场仍未出现企稳迹象。

供应商配送时间51.6,反弹1.1,表明企业的供货速度加快。

进口指数48.9,反弹46.8,表明国内进口需求的收缩幅度有所缓解。

主要原材料购进价格指数56.5,反弹4.1;出厂价格指数52,反弹3.4,在上游原材料价格反弹的背景下,出厂价格重回扩张区间。

二、非制造业PMI

1、服务业PMI

8月份服务业的PMI数据50.5,回落1.0,但仍处在扩张区间。从行业看,本月暑期消费对服务业增长的拉动作用依然较为明显,铁路运输、航空运输、住宿、餐饮、生态保护及公共设施管理、文化体育娱乐等行业商务活动指数连续两个月位于55.0以上较高景气区间,业务总量继续较快增长。

从细分项看:

新订单47.4,回落1.0,连续四个月处在收缩区间,表明服务业的需求出现了持续的萎缩。

业务活动预期57.8,回落0.9,连续六个月回落。虽然数值仍较高,但从历史数据看,业务活动预期的绝对数一直较高,过去五年的均值为59.06,当下的数据低于近几年的均值表现。

投入品价格52.3,反弹1.5;销售价格49.9,反弹0.6,表明行业原材料购进价格反弹,但下游销售价格仍处在收缩区间,行业盈利能力承压。

从业人员47.2,反弹0.4,但仍处在收缩区间,表明行业的就业机会下行幅度趋缓,但仍未企稳。

2、建筑业PMI

8月份建筑业PMI数据53.8,反弹2.6,建筑业生产活动加快。根据国家统计局公布的信息,土木工程建筑业商务活动指数为58.6,高于上月4.6个百分点;新订单指数为52.6,升至扩张区间,表明基础设施项目建设施工进度加快,土木工程建筑业市场需求改善。从市场预期看,业务活动预期指数为60.3,持续位于高位景气区间,建筑业企业对近期市场发展预期向好。预计在7月底中央政治局会议之后,基建有所发力,以稳定经济增长。

排排网·中国对冲基金经理A股信心指数分值区间为[0,200],其中100为信心指数的临界值。信心指数大于100表明基金经理对未来一个月市场走势乐观,越接近200状态越乐观;信心指数小于100表明基金经理对未来一个月市场走势悲观,越接近0状态越悲观。

排排网·中国对冲基金经理A股信心指数涵盖两大分类指标。基金经理对A股市场环境预期信心指标,直接反映基金经理对未来一个月市场的看法;仓位增减持投资计划指标通过仓位调整间接反映基金经理对未来市场的看法。由于基金经理仓位上的调整受到操作策略以及操作习惯的影响,我们以基金经理直接对A股市场预期看法为核心,以仓位调整计划为辅。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述相关产品购买的依据。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。