文 |

王燕 中信期货研究资讯

编辑 | 对冲研投 经授权发布

期货市场最基本的功能为价格发现,由此衍生出套期保值、投机获利等功能。期货价格除了受宏观及商品供需影响外,期货和现货之间,相关期货市场之间,相关期货合约月份之间,及相关期货品种之间的价格关系对期货价格也影响明显。

研究不同月份期货合约之间的相互影响,进行套保、套利操作,是具有现货背景企业的重要风控及盈利方式。期货市场广泛存在的展期交易及正、反套交易,对月间价差的关注度极高。

棉花作为草本植物,存在季产年销的特点。理论上,不同合约月份之间体现实物的持有成本,但由于近远月合约的供需状况及资金参与程度等方面存在差异,造成期货合约月间价差出现波动,从而提供了更多的套利、套保交易机会。

综合分析,1-5价差和5-9价差的相关合约同处于一个棉花年度,在供需矛盾不突出的情况下,大概率体现实物持有成本;9-1价差大豆相关合约分别处于不同棉花 年度,供需状况存在差异,价格走势更多体现年度间的供需变化。

一、棉花月间套利理论基础

理论上,不同合约月份之间体现实物的持有成本,但由于近远月合约的供需状况及资金参与程度等方面存在差异,造成期货合约月间价差出现波动。

(一)近月VS远月影响因素

近月合约和远月合约的在影响因素方面存在差异。

1、近月合约受现货市场的影响相对较大,实物交割是联系期货和现货的纽带。

2、远月合约受现货市场的影响相对较小,存在较大的预期及想象空间。

(二)存在无风险套利空间

不同月份合约之间的无风险套利空间,即为持有成本。在跨月价差大于持有成本的情况下,买近卖远,即正套,是最为稳妥的套利方式。

但无风险套利空间出现的机会不多,交易者通过分析不同月份合约的影响因素得出相对强弱的预期,进行风险度较单边操作更小的套利操作。

二、棉花月间价差走势回顾

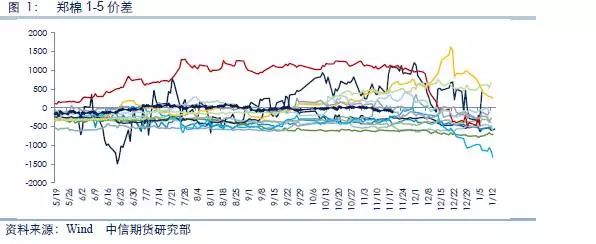

(一)1-5价差

1月合约和5月合约同处于一个棉花年度,合约间价格价差大概率体现持有成本。统计数据显示,交割月价差大概率收敛于[-500,-600],此价格区间与1月仓单交割后持有至5月的成本相当。

虽然1-5价差大概率体现持有成本,但也存在一些特殊情况。

郑棉期货上市以来,1月-5月合约出现过几次明显的价差倒挂,即1月合约价格高于或明显高于5月合约。

2011年度以前出现三次价格倒挂:第一次是上市元年,第二次是08年经济危机下市场恐慌导致,第三次是2010/11年度极端上涨行情下市场疯狂导致。

临时收储期间及实行目标价格第一、二年,价差倒挂经常出现,主要原因有:

1、交割资源不足,导致仓单数量偏低;

2、政策市与半市场化转换下的市场预期变化明显;

3、中国巨量棉花储备去库存背景下,储备棉出库预期强烈,导致5月合约走势市场预期偏弱。

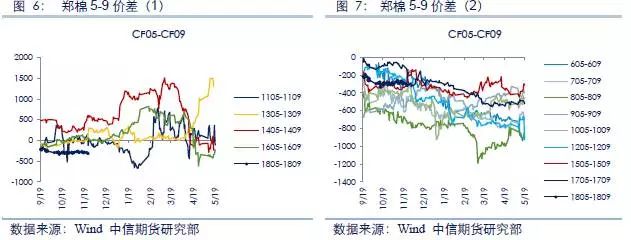

(二)5-9价差

5月合约和9月合约同处于一个棉花年度,合约间价格价差大概率体现持有成本。统计数据显示,交割月价差大概率收敛于[-700,-900],此价格区间与5月仓单交割后持有至9月的成本相当。

需要指出的是,1-5价差和5-9合约价差同样体现持有成本,但5-9的持有成本明显高于1-5。主要原因是由于郑棉合约在8月1日后,每日历日贴水4元/吨,由此造成5月仓单持有至9月交割需要较高的时间贴水。

虽然5-9价差大概率体现持有成本,但也存在一些特殊情况。

郑棉上市以来,5-9价差倒挂的次数相对1-5价差偏少。分析原因,主要是由于9月合约处于新旧棉断档期,相对强势。

临时收储前,价差倒挂出现两次,一次是上市元年,一次是极端上涨行情下的疯狂表现。

临时收储期间及之后,价差倒挂出现两次:一次是收储期间,交割资源不足导致仓单数量偏少所致;一次是2004年度目标价格改革试点,政策市向半市场化转换过程中的市场预期明显变化所致。

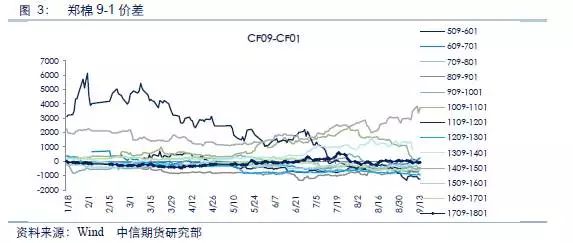

(三)9-1价差

9月合约和1月合约分属于不同年度,年度间供求状况的变化导致9-1价差走势存在较大不确定性。

三、棉花月间价差走势展望

(一)5-1价差展望

我们认为,2017/18年度棉花产量增加,新棉上市期间不轮入储备棉,及工商业库存同比增加等因素叠加,不利于近月合约走势,预计5-1价差存在走扩动力。

(1)受2016/17年度棉花高价带动,棉花种植收益相对较高,相关机构预计2017/18年度中国棉花产量增加。USDA数据显示,2017/18年度,中国棉花产量544.3万吨,同比增加49万吨。

(2)国家发改委和财政部联合发布2017年第18号公告——

按照国家发展改革委、财政部公告2016年第9号有关安排,根据当前棉花供需形势和市场运行态势,经研究决定,今年新棉上市期间(目前至明年2月底)原则上不安排轮入,2018年储备棉轮出销售将从3月12日开始,截止时间暂定为8月底,每日挂牌销售数量暂按3万吨安排。如一段时期内国内外市场价格出现明显快速上涨,储备棉竞价销售成交率一周有三日以上超过70%,将适当加大日挂牌数量、延长轮出销售期限,或采取其它措施,保证市场供应。

(3)2017年9月29日,2017年储备棉轮出工作结束,3-9月累计轮出储备棉322万吨,较2016年5-9月轮出数量增加56万吨。

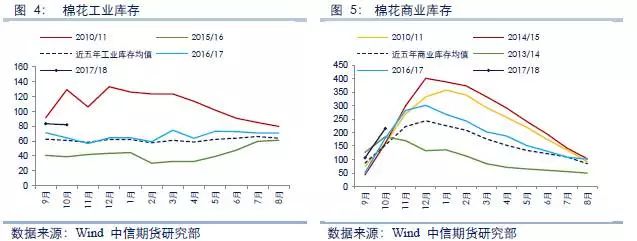

棉花轮出数量增加的后果,造成社会流程库存同比增加。中国棉花信息网数据显示:2017年10月底,工商业棉花库存合计297万吨,同比增54万吨。

(二)9-5价差展望

我们认为,5月合约处于储备棉投放期,9月合约处于新旧棉交替期,9-5价差走势或偏强。

统计数据显示,除几个特殊年分外,9-5价差合约存在较为明显的走扩趋势。

四、主要风险

(1)美棉价格走高,或带动郑棉近月合约走强,5-1价差或收窄。

(2)中国储备棉轮出执行情况出现变化,或支撑5月合约走势,9-5价差或收窄。

- END -