来源:朝阳财富(zhaoyangcf) 作者:朝阳永续研究院基金研究员 何波

今年以来,截至5月14日,中国债券市场上已累计违约债券19支,共计约151亿元。违约主体包括盾安集团、神雾环保、中安消、凯迪生态等,部分城投也出现兑付危机,爆发了继2016年以来的新一轮违约潮。

从目前情况来看,本轮由强监管和打破“刚兑”引发的“违约潮”,致使涉及非标和表外融资的各类金融机构或多或少均受到了一定的冲击,也令不少投资者受伤。海外经验来看,欧美发达国家的金融市场早已没有“刚兑”,但固收产品和类固收产品并没有消失,表示该类产品是普通投资者和专业投资者进行资产配置的必要选项之一。

经过本轮“强监管”“打破刚兑”洗礼后,资管机构重回真正的资管业务,投资者重新对风险进一步认识,长期来看无疑是一件好事,一方面降低了金融和经济运行风险,另一方面也会降低了投资者的收益预期,有利于降低实体企业的融资成本,改善企业经营,促进经济发展。

不过,无论是专业投资者和普通投资者在投资相关产品时,未来也需要和投资权益类产品一样,做好深入的研究和风控,降低投资风险,过去只关心收益水平和兑付与否,不关心具体投向的投资方式或将成为历史。

一、本轮违约潮的特点

1、全是民营企业违约

截至5月初,债券违约的均是民企。原因主要是2016年开始的供给侧改革主要的受益方是产业链上游的国有企业,该类企业通过供给侧改革扭亏为盈,并获得了较高的利润,杠杆也得到了降低,抵抗风险能力大大提升。同时由于是国有企业的性质,银行信贷时也有“特殊待遇”。而民企主要集中在行业的中下游,在供给侧改革中受益较少,经营无大幅改善,抵抗风险能力不足。并且,民企的融资重度依赖表外,表外转表内后,获得银行信贷的能力较低。

另外,此轮出问题的部分企业过度依赖融资扩张,导致资金链长期紧张,财务管理和纪律上较为粗放,抵御外部融资环境变化的能力较弱。如盾安集团的有息债务规模从2011年的113亿增加到2017年9月末的360多亿,扩大到了原有规模的3倍多,资产负债率也大增至60%以上。

2、再融资困难是触发“违约”导火索

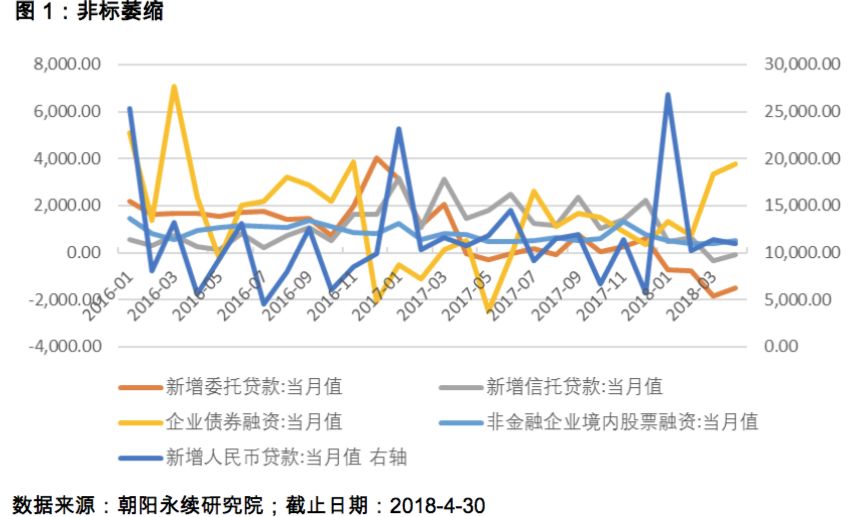

2018年4月份社会融资规模增量为1.56万亿元,比上年同期多1766亿元。其中委托贷款减少1481亿元,信托贷款降低94亿元,未贴现承兑汇票增长1454 亿元,企业债券增长3776亿元,股票融资增长533亿元。

委托贷款和信托贷款双双减少,显示由于结构性去杠杆,导致非标融资大幅下降。上市公司定增受限,导致了股票融资持续低迷。企业融资渠道收窄,只能转向债券融资和银行贷款弥补再融资空白,但是由于债券融资门槛较高,银行贷款审核较严且资管新规要求下,银行大约有7万亿的银行理财产品需要资金去承接,导致银行的资金也偏紧,资质较差的企业难以实现利用该两个手段解决融资需求。导致了本轮违约潮的导火索是再融资困难,多数企业并不是因为严重亏损导致的违约。

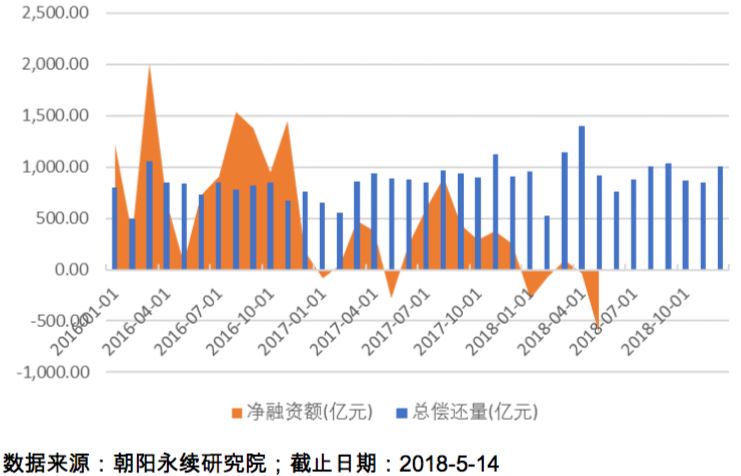

在央行紧信用的货币政策下,低评级债券发行受到了极大的冲击。2018年以来,除了3月以外,1-4月的净融资额均为负值,分别是-283.11亿、-70.42亿、92.79亿和-29.76亿元。低资质的企业发债困难重重,再融资受限较大。

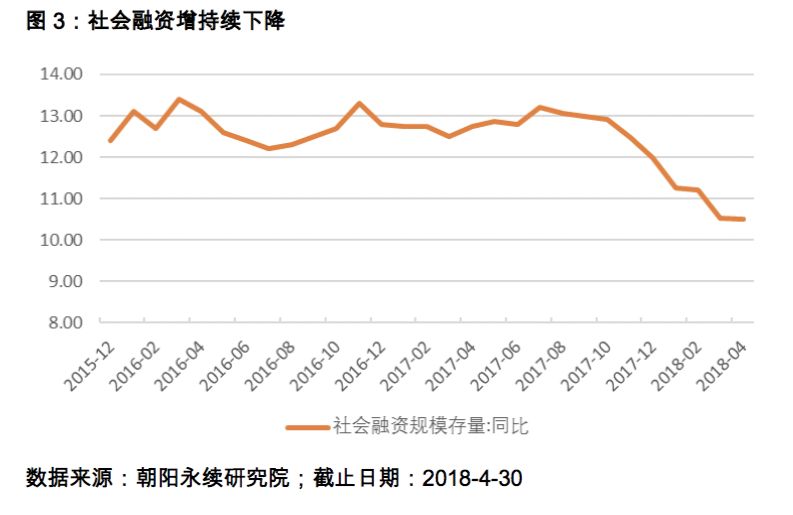

根据海通证券姜超的计算,2017年年末社会融资总量175万亿,如能保持社融增速10.5%,即新增社会融资18.4万亿。比2017年的19.4万亿减少1万亿。目前GDP名义增速10.2%,对应2017年82万亿GDP,需要8.4万亿保证经济增长,18.4万亿的新增社融扣掉8.4万亿,还剩10万亿偿还175万亿存量融资的利息,按照1季度贷款平均利率接近6%,即需要至少10.5万亿,而实际的社会融资利率远高于6%。新增融资还不够偿还存量债务利息,今年债务“违约潮”是在预期范围之内的。

二、警惕信用风险传导

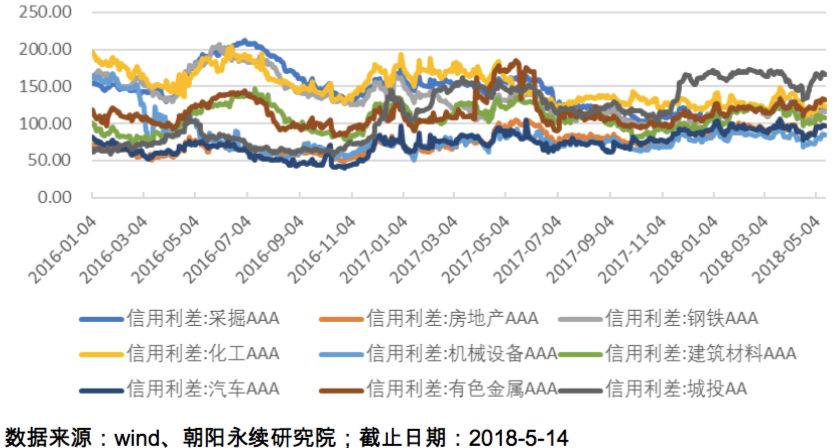

从AAA评级的信用利差来看,近期不同行业的信用利差均有所上升。其中,城投债在2017年年末以来保持高位,原因可能是2017年末地方政府与城投债的风险分离,城投信用风险上升所致。其他行业方面,采掘、钢铁、化工、机械设备、地产等信用利差较高。

图 4: AAA 评级信用债利差走势

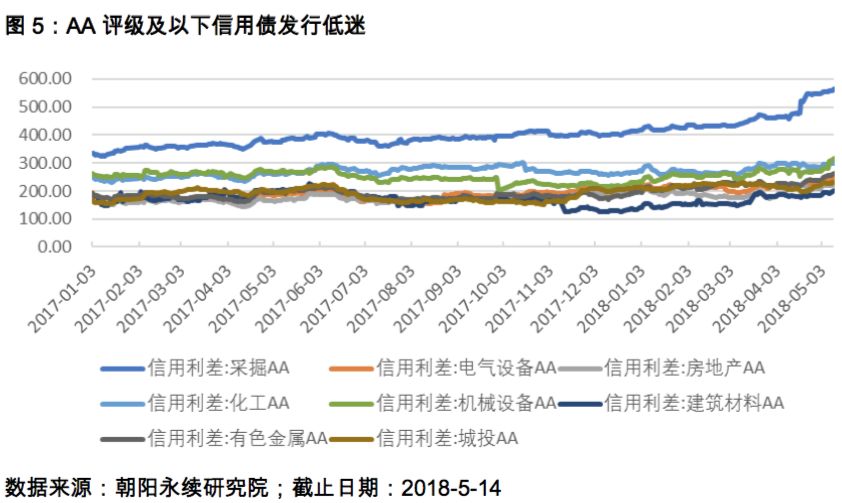

从AA评级的债券来看,AA级主要行业利差2018年以来均有所上涨,但上涨幅度差别较大。其中,采掘行业上涨幅度最大,达到了152bp,机械设备排名第二,上涨了88bp,上涨幅度低于50bp的分别是电器设备、房地产、化工和城投。房地产AA评级债券上升幅度仅有27bp,原因可能是前两年房地产行业销售较好,行业利润较高,同时中小企业拿地较少,现金流保持了较为优质的水平。另外,虽然房地产行业由于杠杆较高,面临去杠杆的压力,但短期风险较低,同时去杠杆更有可能是以拿不到地的中小企业退出市场竞争来实现,而不是企业经营不善,出现巨亏以破产清算的方式退出,因此短期违约概率较低。

综合来看,城投、采掘和机械设备等行业的信用风险在上升。但投资者也需要关注个体企业的资质和再融资能力。从更加宏观的角度来看,市场需要警惕企业再融资困难,引发低资质企业违约,进而导致银行信贷收紧,再融资进一步加剧的恶性循环是否会在未来一段时间形成,如形成那么可能导致系统性风险。

三、“违约潮”方兴未艾

2017年以来央行持续“去杠杆”以及金融严监管下,通过货币收紧,提升利率的方式降低经济和金融运行的杠杆。尤其是减少金融体系中的层层嵌套、通道业务和非标业务等,避免资金空转,对降低金融业内部风险起到了一定效果,但这也导致了部分实体行业再融资困难。

5月11日,央行发布的《2018年一季度中国货币政策执行报告》当中,货币政策的核心表述为“稳增长、调结构、防风险”,不再提“去杠杆”。或表明央行接下来的任务是避免金融体系内去风险的同时引发经济系统性风险,未来或不全面去杠杆,而是结构性去杠杆,出清经济中的“劣等生”,扶持经济中的“优等生”。达到降低风险的同时,促进经济高质量平稳增长。

但“违约潮”也不会即将消退。资管新规发布后,近期监管层建议未来三年每年压缩整改三分之一的非标,意味着非标融资上短期再融资规模也将受限。资管新规还要求银行理财转为净值型产品,市场预计不仅将压缩7万亿的理财规模,还将提高理财产品的流动性要求,而低等级的债券流动性较低,因此未来理财产品必将降低低等级债券的比重,增加高等级债券的比重。

综合来看,低等级债券的再融资依然面临较大的压力,上半年3月和4月的到期高峰过后,违约数量或将下降。等到下半年8月和9月的下一轮到期高峰时,“违约潮”或再度上升。

图 6: AA 评级及以下信用债净融资和总偿还量

四、 如何应对?

从政策来看,强监管不会马上就过去,“紧信用”仍是未来相当一段时间的主旋律。无风险利率和高等级信用债利率,一方面由于社会融资和货币供应的M2之差缩窄,企业融资需要下降,资金较为宽松,另一方面在资金表外转表内过程中其影响较小,利率水平长期趋降。低等级信用债由于再融资困难重重,表外融资和非标融资受限,其利率趋升,信用利差有持续上升的动力。不过政策底线是防风险,并非是引爆风险。如果政府发现市场可能形成企业再融资困难,引发低资质企业违约,进而导致银行信贷收紧,再融资进一步加剧的恶性循环。从防止系统性风险的角度,政策彼时会出现较大的扭转。

对普通投资者而言,高等级信用债和利率债将是优先考虑。专业投资者,可以发挥自身信息优势和研究能力,不仅可以选择高等级信用债和利率债,也可以依靠对低等级信用债的深入研究,挖掘难以出现违约,信用资质较好的企业,获得更高的收益。

对发行固收和类固收产品的机构而言,无疑将面临相关业务转型的阵痛。首先,由于多数投资者还不能适应违约和“刚兑”不再,必然会导致部分投资者对公司失去信任。其次,未来发行产品上,仍需要发行收益稳定的净值型产品,新发产品是否能满足保守型客户的需求,对产品设计和运营均是新的考验。最后,投资者再教育的必要性凸显,众多持“刚兑”和高收益预期的投资者需要产品销售机构和人员对其投资理念进行转变,一方面了解投资风险,一方面降低收益预期。

从目前情况来看,本轮由强监管和打破“刚兑”引发的“违约潮”,致使涉及非标和表外融资的各类金融机构或多或少均受到了一定的冲击,也令不少投资者受伤。海外经验来看,欧美发达国家的金融市场早已没有“刚兑”,但固收产品和类固收产品并没有消失,表示该类产品是普通投资者和专业投资者进行资产配置的必要选项之一。经过本轮“强监管”“打破刚兑”洗礼后,资管机构重回真正的资管业务,投资者重新对风险进一步认识,长期来看无疑是一件好事,一方面降低了金融和经济运行风险,另一方面也会降低了投资者的收益预期,有利于降低实体企业的融资成本,改善企业经营,促进经济发展。不过,无论是专业投资者和普通投资者在投资相关产品时,未来也需要和投资权益类产品一样,做好深入的研究和风控,降低投资风险,过去只关心收益水平和兑付与否,不关心具体投向和风险的投资方式或将成为历史。

(本文内容仅供参考,不构成投资建议,市场有风险,投资须谨慎)

热文回眸:(点击标题即可阅读)

◆ 2017基金公司五好金榜 五个维度解密最牛基金公司

◆ 公募基金老司机英豪榜 老马识途的秘密大起底

◆