「土澳思维」的朋友们,

昨天,澳洲审慎监管局

APRA

在自家的官网上公布了一份致土澳银行的“红头文件”,标题为:

深入贯彻健全的住宅房贷放贷方针

。

整个文件仅仅有4页。大致宣布了

两件事

:

于是乎,悉大大昨天的朋友圈就被刷屏了,不少自媒体和地产中介的朋友们大呼看到了土澳地产黎明前的曙光。我想问:土澳的地产还没到黑夜吧,怎么会有黎明前的曙光呢?悉大大倒是觉得

APRA

这次的政策调整虽然来得非常突然,但其实合乎情理且非常理性。当然,对于我的房产中介朋友们来说就是“革命尚未成功,同志仍需努力”了。

我们用三个字就可以概括

APRA

主要的两次住宅房放贷收缩管制的成效了:

快、准、狠

。没图没真相,大家请看图:

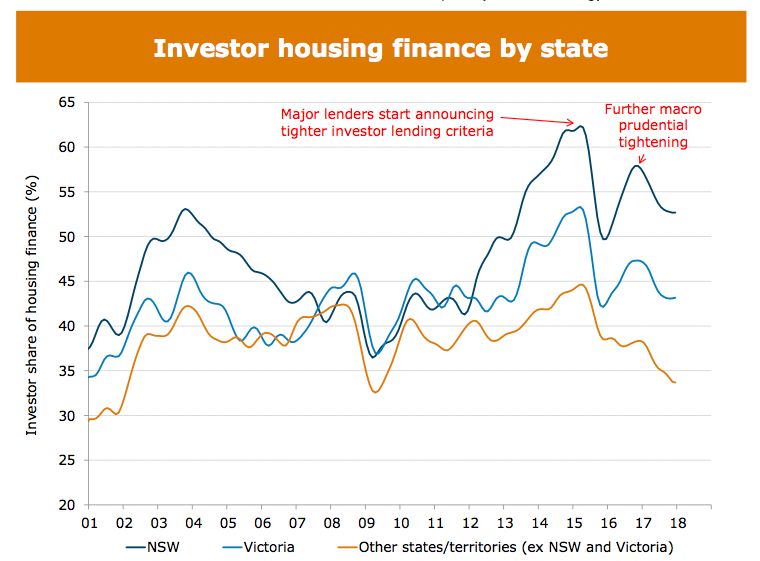

上图说的是

投

资房房贷在总房贷中所占的比例趋势

,深蓝线是新州的趋势、浅蓝线是维州的趋势,橙线是其它所有州的趋势。两个红箭头指出了投资房比例在两次(2014.12和2017.03)收紧政策前后的明显变化,效果是不是立竿见影啊。

再来看下一幅图:

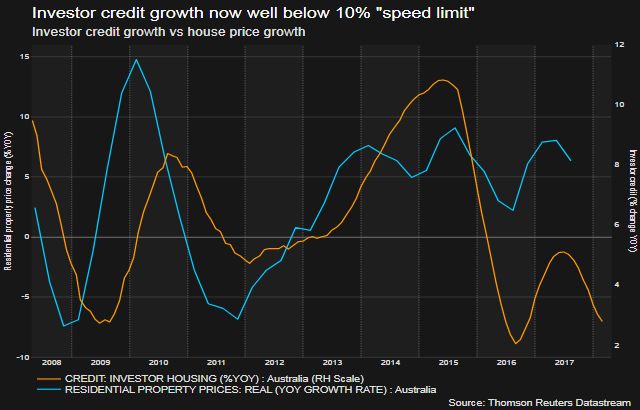

上图橙线是

投资房房贷的年增长率

趋势图,蓝线是土澳全境房价的趋势图。很明显,从投资房房贷的总量增长来看,

两次(2014.12和2017.03)收紧政策的前后变化也是很明显的,目前投资房房贷的年增长率可是

负值

哦。

土澳最靠谱

(almost)

的讨论群

加悉大大的微信号

xidadamedia

入2群(1群500人已满)

所以,

问题的关键就在于

:在取消了10%的临时限制令后,投资房的放贷年增长率是否可以较为快速地从负转正并且反弹回2014年年底的水平呢?

悉大大认为希望还是很渺茫的

,我们来一个一个地分析:

在红头文件里,APRA具体地阐述了取消10%投资房放贷限制的

前提条件

,我一一列举出来:

-

银行投资房放贷的年增长率至少持续6个月低于10%(这点其实不难做到);

-

在审查贷款时,贷款的审查利率

最低标准为7%

;

-

7%的最低审查利率不仅仅适用于

当前申请的

房贷额度,同时也要适用于贷款人

现有的

借贷总额;

-

对于非常规性的工资收入(如加班费等)和租金,需要至少打8折后再来合计收入总额;

-

对于只还利息的房贷产品,还需要将

只还利息

期限到期后的本息连还金额

来一起计算贷款人的偿还能力;

-

对于贷款人其它的

日常实际支出

需要进一步调查,减少或避免使用标准日常支出参照表;

-

加强对全面征信报告标准的应用(

comprehensive credit reporting

,简称

CCR

),认真调查和确认贷款人的

债务总额

(稍后有详细分析);

-

加强监管贷款审批部门在审查时需要

绕过放贷标准和规则

的行为;

-

对于

贷款收入比≥6

的贷款人需要制定更加严格的内部管控措施(比如你的收入为10万,如果贷款总量≥60万,你就进银行的监控管制名单了),要求银行设置针对个人房贷的

最高贷款收入比

。

最后,土澳银行必须在5月31日前书面回复

APRA

以上所有项目的实施细则。悉大大认为在取消10%的限制后,

银行的放贷政策可能反而变得更加地严格了

,尤其是在引入了最高个人贷款收入比、全面应用并核查征信报告信息、调查实际日常开销以及对所有债务都使用7%的最低标准审核利率后。

澳洲的征信体制还是非常完善的,

主要

有三大征信机构:

依据澳洲联邦的隐私法,你每年可以从以上的

各

机构

免费

拿一份自己的征信报告(强烈建议)。2014年3月以前,澳洲的征信报告通常只记录你申请的信用和欠债等信息,并不记录你是否准时还款或债务总额等信息,这种征信标准我们通常称为

负

征信标准。

2014年3月后,

澳洲开始改革征信制度,逐步增加记录

是否准时还款或债务总额等相关信息,

这种征信标准我们通常称为

正

征信标准(美国很早就采用此标准了)。2017年11月2日,联邦政府立法要求土澳的四大银行必须在2018年7月1日前完成改革,进入正征信标准时代。所以,理论上来说,

今年7月1日以后

,你的征信报告主要会有以下的消息(公司法人部分的信息我们就省略不讲了):

-

24个月

银行相关债务

准时和不准时(晚≥14天)的还款记录:注意这里只限银行相关的债务,也就是说,电信、水费和电费等账单支付情况不会出现在此项目里;

-

所有现有的

信贷账号(或两年内关掉的信贷账号)信息:账号类型(房贷、信用卡、电费、电信等)、还款类型(只还本息、本息连还等)、信用额度(信用卡总额度、房贷总额度等,但不会记录你的实际卡债或房贷的余额);

-

信贷申请记录:所有的信贷申请,不论成功与否,都会保留5年的记录;

-

60天以上的欠债记录:此类记录会保留5年;

-

民事法庭记录:此类记录与债务或赔偿相关,会保留5年;

-

破产或债务偿还协议记录:此类记录会保留5年;

-

严重欠债记录:通常是银行等机构在您欠债时无法联系到您,此类记录会保留7年。

以上

最致命的

当属第二条的所有账户信息了,这些信息会帮助银行更准确地确认贷款人的

总债务水平

。

在土澳,我们的银行提供

只还利息

的房贷产品,通常只还利息的期限是一到两年,当然也有像五年这样更长的期限。从税务的角度来说,投资房的房东如果选择只还利息是有优势的(今天我们不详细说税了,以后有机会再谈)。所以,之前的房产投资者一般都是选择只还利息,等过了几年后,转贷时再重新选择只还利息的模式。

现在让房产投资者最头疼的问题

是:曾经较为便捷的转贷标准已经一去不复返了,假设你的只还利息房贷期限就要过到期,你有可能无法再次转贷成只还利息,这样一来,期限过后的

本息连还会大大地加重你的还贷压力

,如果只有一两套还好说,咬咬牙就熬过去了,但如果你有五六套的投资房房贷呢?

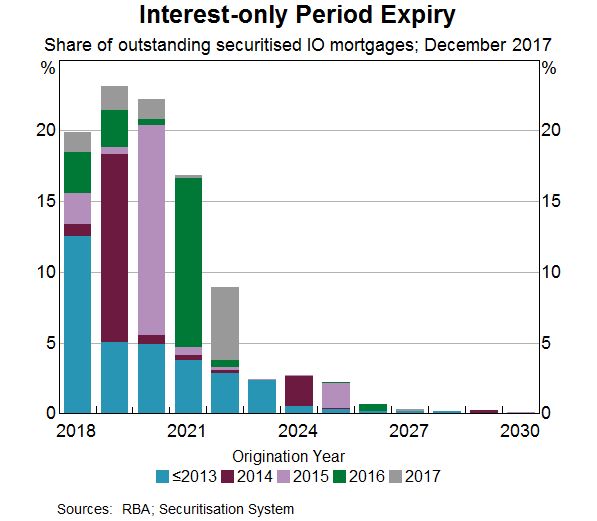

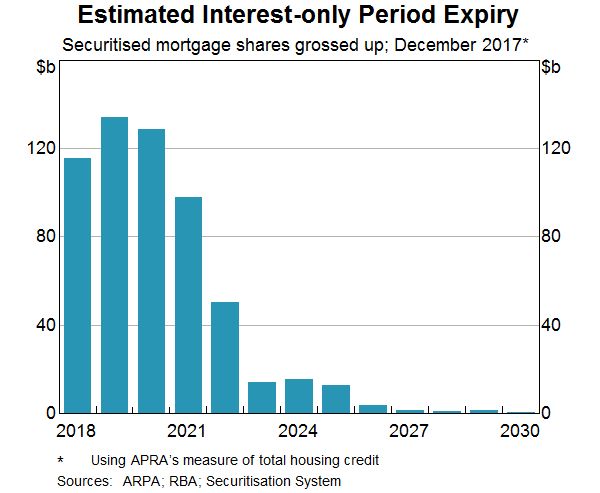

我们先来看两幅图:

这两幅图其实都在反映一个让人警惕的事实:

2018、2019、2020和2021

这四年将是只

还利息房贷到期的高峰之年

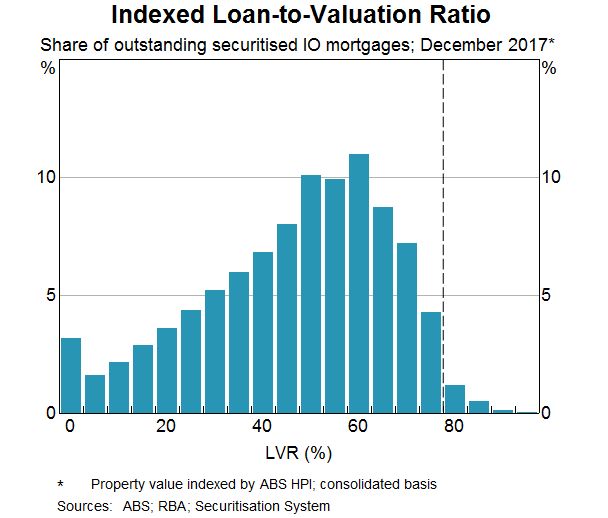

。但是,贷款人再想转贷成只还利息的几率会大大减少。就算转贷成功,只还利息的产品利息开销也会高出不少。好在只还利息产品的贷款缓冲还是比较健康的,如下图所示(下图数据包括房贷里对冲账户的金额):

大部分只还利息房贷的

LVR

比值(贷款额度比房价)都在80%以下。换句话说,由于只还利息到期后的还款压力而出现

集体性疯狂

卖房的可能性是不大的。

但是,读者们需要注意以下

三点

:

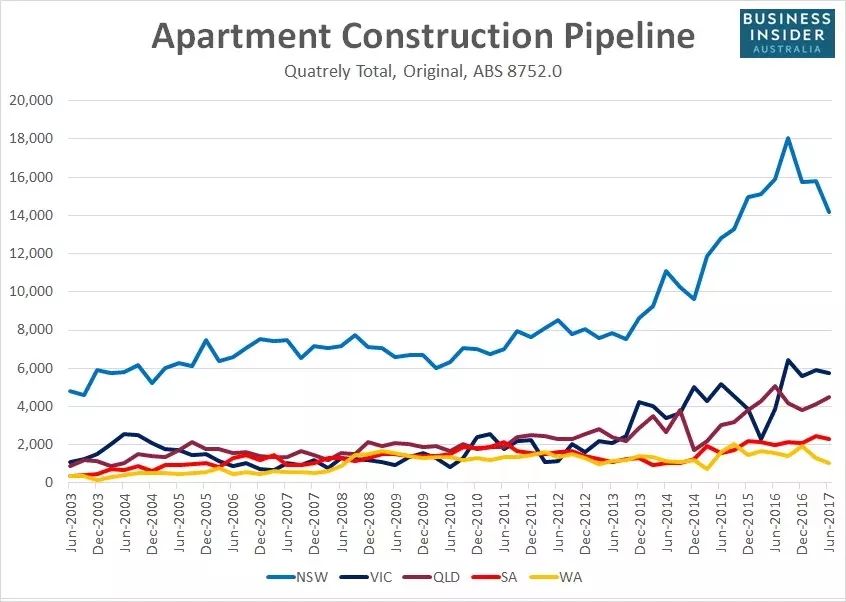

第一

,澳洲储备银行

每个月

宣布现金标准利率的时候,

都会写下

这句话,

翻译过来就是:东海岸城市在

未来几年内

的

公寓楼花

将会大量完工:

In the eastern capital cities, a considerable additional supply of apartments is scheduled to come on stream over the next couple of years.

上图是土澳主要几个州公寓楼花开建的情况,2014年底后(

APRA

首次介入管控投资性房贷的时间),新州(浅蓝线)、维州(深蓝线)和昆州(紫线)总体的公寓开工数是呈现

加快上升趋势

的。澳洲储备银行指的就是这段时间开工的公寓将会在未来今年

集体性地

涌入东海岸城市。

第二

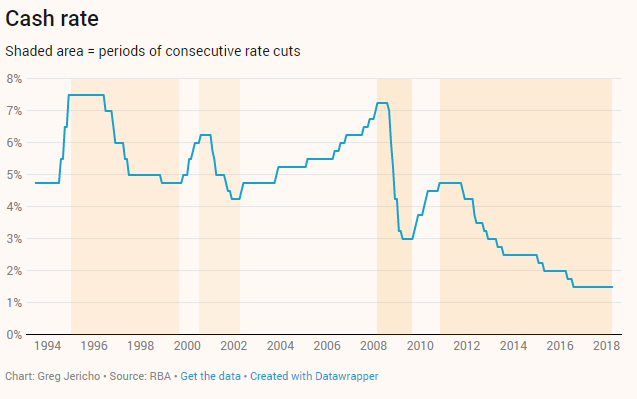

,目前澳洲央行的现金标准利率仍为

1.5%

,这个利率自从2016年8月以来就没有变过(快21个月了):

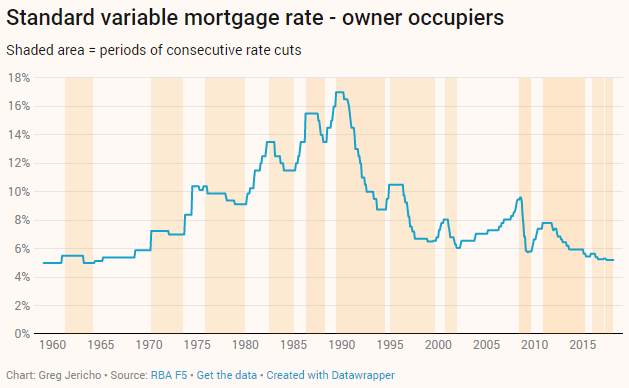

而目前土澳自住房贷款的平均标准利率水平大约与上世纪的60~70年代持平:

不少主流的经济学家预测:土澳央行的标准现金利率在

2019年6月

可能会升到

1.75%~2%

。但啥时候开始往上升,谁都说不准,主要原因是土澳

工资增长的持续放缓

和

较低的通胀率

。

自住房浮动利率

无年费特惠:

3.59%

、30年还款方式、本金和利息一起还、

有

Redraw Facility、有对冲账户、

无

年费

首次

购房特惠利息:

3.79%

、固定期限:3年贷款期限、30年还款方式、本金和利息一起还、提前还款:固定期内可达$30,000、Redraw Facility :固定期内可达$30,000、

无

年费

投资房特惠固定

利率:

3.88%

、固定期限:2年贷款期限、30年还款方式、本金和利息一起还、提前还款:每年可达 $10,000、Redraw Facility:固定期结束后可以使用、年费:$395

* Terms and Conditions Apply