图:CTO小姐姐

不好意思,

没有最完美的医疗险,只有最完美的二爷。

1.

小额医疗险,二爷一直觉得不太有必要买。

但挡不住大家喜欢呀...

买保险嘛,买了就想用一用,才有体验感和成就感,也可以理解。

重疾险和百万医疗险什么的,理赔门槛都略高,要用并不容易。

小额医疗险呢,平时小病小痛都可以报一报,就会爽一些。

但小额医疗险,二爷至今还没找到一款极完美的。

价格便宜的,要么有免赔额,赔付比例不高,要么不报自费药。

保障比较全面的,又...略贵...

这也说明:小额医疗险的生意并不好做。

虽然保额不高,但理赔率高啊,一个不小心,容易把保险公司赔哭。

很多小额医疗险也会卖着卖着就没了,或者卖着卖着就涨价。

2.

没有最完美,还是有接近完美的。

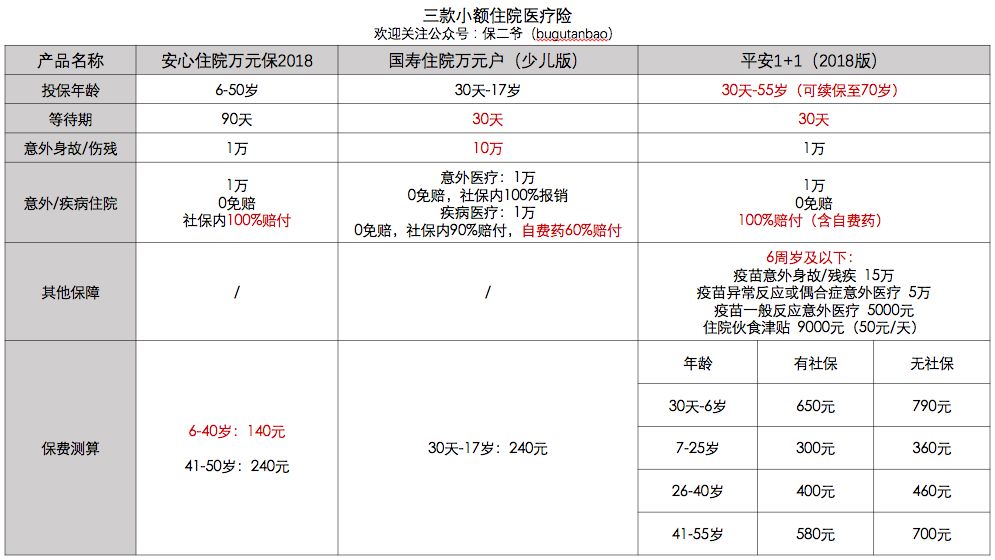

二爷挑了三款性价比还不错的,分别是:

安心住院万元保、国寿住院万元户(少儿版)、平安1+1。

详见下表:

(点击可看大图,未经授权禁止转载)

A.安心住院万元保2018

今天刚上线,6-50岁可投保,等待期90天。

有三个版本,意外和疾病住院医疗保额可选1万、3万、5万,其他保障不变。

补充百万医疗险的话,买1万的版本就足够了。

亮点是:

便宜,不管是意外还是疾病

住院都0免赔,社保范围内100%报销。

如果没经社保先报销,报销比例为60%。

缺点是:自费药不报,不属于医保范围的用药,需要自己承担。

B.国寿住院万元户(少儿版)

30天-17岁可投保,等待期30天。

意外身故/伤残保额10万,意外住院1万,

疾病

住院1万。

它的亮点在于:

0免赔,意外含门诊和住院责任,报销比例100%。

疾病住院,自费药也能报销。

但赔付比例不高,只有

60%。

好在保费不算贵,一口价240元。

C.平安1+1(2018版)

曾经的它,是一款超棒的小额医疗险。

0免赔,100%报销,包含自费药,刚好补充百万医疗险的免赔额1万,保费也很低。

二爷特别褒奖过:

有了它,看病一分钱不用花...

后来,这款产品后面做了升级,

保费提高了不少。

但没办法,从保障内容来看,它还是百万医疗险的完美补充。

缺点就是:贵了一些...

3.

总结一下,

买医疗险分两步走:

首先,买好百万医疗险。

便宜,保额高,保障大病,严重意外。

好医保·长期医疗

,是目前最好的选择。

想堵上百万医疗险1万的免赔额,可以补充

一份小额医疗险。

前面提到的三款,如果有钱,都可以买平安1+1。

如果介意保费,

6岁以下,

建议国寿住院万元户。

自费药能报一部分,价格也适中。

7-40岁,

可以优先考虑平安1+1,毕竟自费药能100%报销,保费300-400元,不算太高。

如果预算有限,那就买安心住院万元保,不保自费药,但胜在便宜。

41-50岁,

可以优先考虑安心住院万元保。

51-55岁,

可以

买平安1+1,

虽然略贵,但如果产品不停售,可以续保到70岁。

都已经涨价一次了,希望它能卖得久一些。

PS:

以上几款产品的链接,我都放在了阅读原文,有需要自取。

周末愉快!

相关阅读:

花「二十块」,安心作死

滴滴的保险是一笔烂账