招商机械覆盖12个细分行业281家上市公司,2017年度前三季度实现总营业收入7169.1亿元,同比上升28.26%,增幅较2017H1的25.49%又继续上扬,淡季完全不淡!

除了一个行业之外,所有细分行业经营规模都有所扩张,

包括历史包袱较重的重型机械、船舶重工均实现收入的同比增长,

仅有轨交设备一个细分行业录得负增长,主要系十九大开会等政治因素影响,截止今年9月铁路固定资产投资累计完成额为5260亿元,同比下降2.47%,且招标也有所停滞,截止10月底,铁总仅挂网拟完成的设备投资总额的60%左右。

正如我们一直强调的,去年开始的中游复苏是2-3年的经济扩张期,企业收入、利润、资产负债表在恢复,去年全年,仅有7个细分行业实现了营业收入的正增长,有5个传统细分行业经营规模都有所收缩,而今年上半年,除轨交之外的所有行业都在收入实现了正增长,第三季度增长持续上扬,淡季不淡!

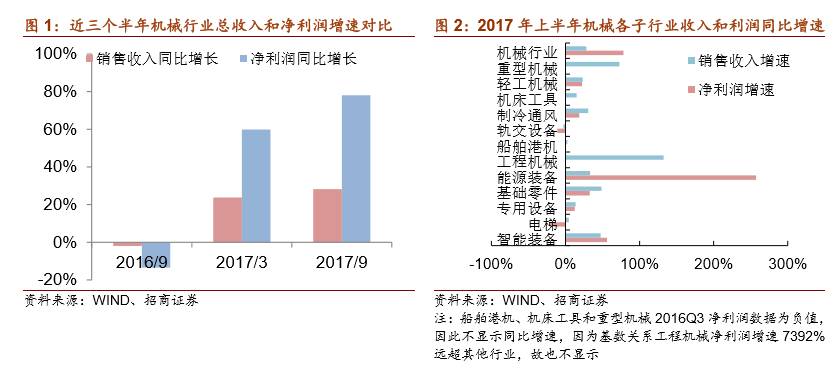

收入有所增长的行业中,工程机械行业维持上半年的强劲增长势态,实现营业收入1618.84亿元,同比增长132.44%,在所有细分行业中增长幅度最大,

领涨企业包括ST常林增长(重组加入供应链运营业务,营收大幅增长)、恒立液压增长110%(挖机油缸产品收入同比增长129%,非标油缸产品收入同比增长97%)、三一重工增长70%(国内基础设施建设、城市管网、农村水利建设等投资增长带动工程机械使用率提升,同时存量设备更新换代导致需求增加)。正如我们之前一直提示的,工程机械全年走强的基调在春节后项目密集开工的3、4月就定了,同时矿石价格上涨带来投资增长,叠加下游企业盈利改善后更新需求释放。因此,虽然第三季度是工程机械行业传统的淡季,但是销售继续大超预期,达132%,因而龙头企业在收入上也交出了满意的答卷。

收入增长位居第二的为重型机械

,前三季度实现收入473.5亿元,同比增长72.68%,Q1重型机械收入同比增速63.39%,H1增速为75.02%,前3Q增速继续强劲,增长达72.7%,显示出行业复苏的强大力度,表现尤为亮眼的为天沃科技(收购并表原因)、一重及华东重机,收入端均有1倍以上的增长,除科新机电及大连重工之外,该板块的其他19个上市公司收入均有明显增长。

其它收入增速在超过30%的细分行业由高到低依次有基础零件(48.48%)、智能装备(47.34%)、能源装备(33.08%)及制冷通风(30.56%)。

轨交设备行业实现营收1503.3亿元,收入排名第二,同比下降3.01%,是唯一一个同比负增长的细分行业,主要原因系去年铁总换届设备招标大幅低于正常进度,中国中车影响尤大。此外,上半年受政治因素影响,铁路投资建设同比明显放缓,因而整体行业前三季度经营压力都较大,但Q4招标将集中释放。

2017年前三季度机械行业实现净利润377.96亿,同比上升78.08%,2017H1行业净利已同比增长60.35%,前三季度增长弹性释放得更加明显,增长超预期。所有行业均实现利润大幅正增长,且净利润增幅远高于收入增幅。虽然上游原材料价格有所涨价使得整体毛利率承压,但规模效应的释放明显超过毛利率下降的不利影响,尤其是重资产运营的如工程机械、重型机械、船舶重工等重型设备,随着收入规模的增长,净利有强大的弹性。

同时,今年也有部分行业的龙头公司开始升价以冲抵原材料涨价,如煤机龙头郑煤机升价40%左右、恒立高端产品提价5%,行业竞争格局有所优化。

净利同比实现扭亏为盈的行业包括重型机械、机床工具与船舶机械,其他净利保持持续增长的行业中,

工程机械实现净利润同比增长7392%,增长幅度最大,增长贡献最大的为中联重工及三一重工,分别由16Q3净利亏损7.81亿元到17Q3盈利12.27亿元

、由16Q3净利2.08亿大幅增长至19.39亿元

;能源装备以同比增长257%排名第二,增长贡献最大的为台海核电,

由16Q3净利3.66亿大幅增长至6.76亿元

;其次增幅较大的还包括智能装备(55.93%)和基础零件(32.66%)。

其中仍有2个细分行业录得净利润同比下降,电梯行业净利润同比下降21.51%,各家公司净利润均有不同程度下滑,一方面系原材料价格上涨明显对公司毛利率的挤压,叠加电梯行业近年竞争较为激烈,难以获得高溢价,净利润有所下滑;同时,房地产投资增速由前两年两位数增长下滑至个位数,需求增速不再强劲。另一净利同比下降的细分行业为轨交设备,净利润同比下降10.92%,主要受投资增速降低拖累。

今年前三季度机械行业收入和利润的持续增长,且增长还有上扬趋势,可见环保督查、部分下游行业限产、季节性因素等并没有阻挡机械行业复苏的步伐,这也再次验证了我们关于朱格拉周期(中周期)复苏的判断,虽然原材料上涨对大部分机械行业产生负面影响,但是由于规模效应体现,三季度净利润率仍整体提升,三季度业绩超预期也坐实了新周期。在市场一直将信将疑的情况下,机械行业的估值并没有得到反映,前期的回调更是提供了买入的机会。另外,我们认为经过过去5年左右的工业寒冬使得行业优胜劣汰,竞争格局更为良好,同时企业经营更为理性,资本开支更为谨慎,2018-2020年机械行业将迎来设备更新高峰。维持对行业推荐的评级,四季度重点推荐工程机械、定制家具、智能装备等行业中有明显业绩龙头公司,包括工程机械(恒立、艾迪、三一)、3C自动化装备(智云股份)、定制家具装备(弘亚数控),还有价值品种(杰克股份、康尼机电、浙江鼎力)。