1 经营情况与真实业绩改善,但受新租赁准则影响报表业绩下滑

上半年公司经营与真实业绩改善,毛利率与费用管控效率均有提升。

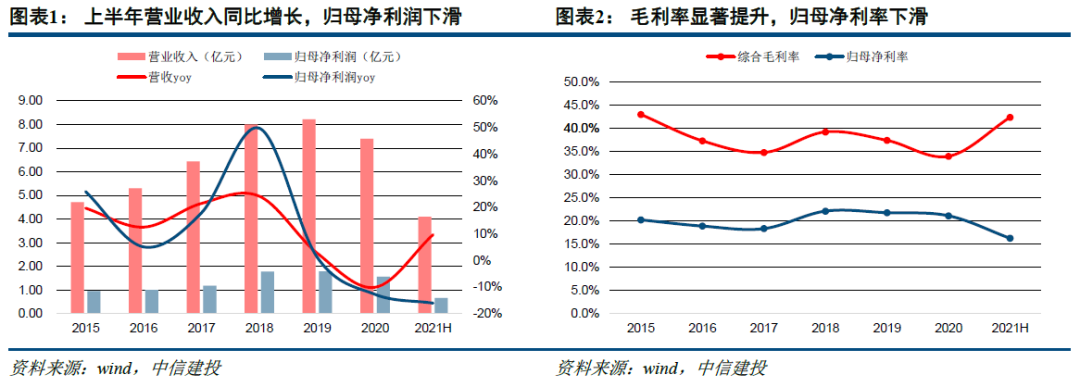

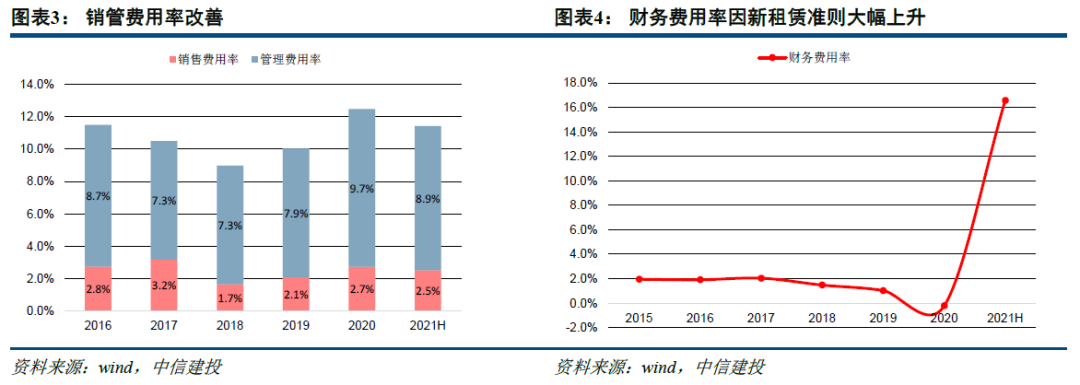

2021年上半年,公司实现营业收入4.1亿元,同比增长9.7%;实现归母净利润0.67元,同比下降16.1%。公司上半年营业收入实现增长的主要原因在于:1、去年同期的低基数,去年上半年由于疫情影响,营收同比下滑8.2%,随着疫情因素逐步消散,公司经营状况逐步恢复;2、上半年完成的三项并购对收入存在一定贡献:上半年先后并购了上海腾锦60%股权,上海翌钲、上海豪翌100%股权,同昌盛业(北京)60%股权。此外,公司毛利率与费用管控效率均有提升。上半年公司毛利率42.4%,较去年同期大幅提升8.2个百分点;销售费用率较去年同期下降0.19个百分点至2.52%,管理费用率则下降1.06个百分点至8.90%。若不考虑新租赁准则影响,公司上半年实现归母净利润实现17.6%的增长,经营情况与真实业绩改善。

受新租赁准则影响,报表业绩有所下滑。

公司主要采用承租运营模式开展业务,由于执行新租赁准则,公司的报表业绩受到较大影响。在新租赁准则下,公司承租物业所需支付的租赁款需要确认为一项负债,并考虑为融资属性而需要确认财务费用。上半年公司确认的财务费用达到6796万元,较去年同期的-104万元大幅增长,拉低了净利率水平。我们认为,会计准则的修订对公司报表业绩的影响是短期的,且不影响公司经营与真实业绩,预计从2022年开始,新租赁准则对公司业绩增速的影响将会下降。

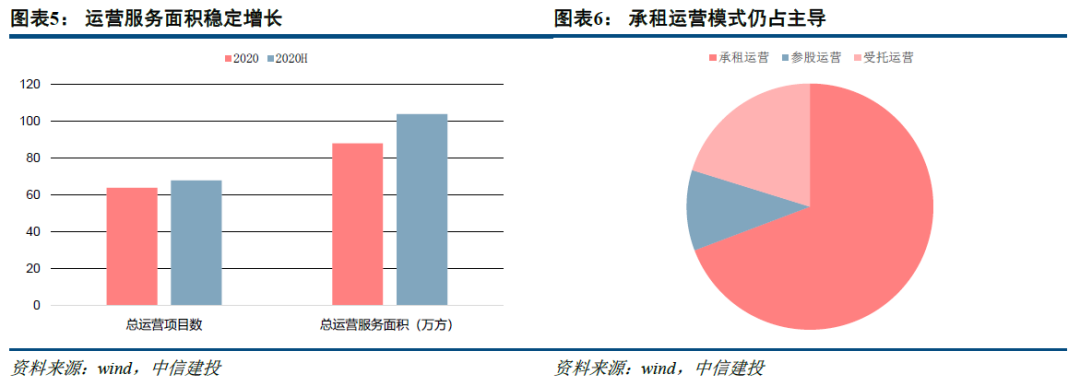

运营服务面积稳健增长,承租运营模式仍占主导,受托运营模式崭露头角。

截至上半年末,公司运营服务面积为104万平方米,较年初增加16万平方米,是去年全年新增面积的76%,反映出公司在疫情影响逐步消退后,业务拓展更为积极。在公司的运营服务面积中,承租运营面积为72万平(较年初增15万平),参股运营面积为11万平(较年初增3万平),受托运营面积为21万平(较年初降2万平)。从运营服务面积的结构可以看出,承租具有商业价值提升空间的老旧物业并对其进行改造,实现租金收入的提高仍然是公司主要的盈利模式。当然由于承租模式因新会计准则而对报表产生不利影响,公司未来也会加大轻资产模式、合资运营模式的比重。例如为委托方提供定位设计、工程管理、招商、运营管理等服务并获取相应收入的轻资产模式越来越受到公司的重视,以及参股运营方式,两者未来都有望成为新的亮点。

上半年公司外拓和并购双管齐下,大额并购落地。

外拓方面,公司5月公告承租了上海市位于徐汇区衡山路、淮海中路的两处物业,合同涉及物业地上地下建筑面积3.7万平。标的物业位于上海衡山路核心区域,属于一线城市中稀缺的核心资产。此次重大合同的签署有助于公司再度打造标杆项目,持续提升品牌影响力,再次验证了公司在上海地区的竞争力,对于未来持续拓展优质项目亦有助力。并购方面,公司4月公告以1.6亿元收购同昌盛业(北京)60%股权,以3994.8万元收购上海翌钲100%股权,以2840.0万元收购上海豪翌100%股权。本次收购合计增加北京、上海优质地段物业面积约16.1万平。此次大额并购落地,收购有利于公司在北京地区的战略布局,扩大公司经营规模,同时在上海的市场地位也得到进一步增强,符合公司深耕上海的战略定位,最终也有助于公司业绩的持续增厚。

发起产业基金,开启基金模式拓展。

公司于3月公告拟与第三方上海众蓁、众源资本发起设立产业投资基金——上海锦和众源私募投资基金合伙企业(有限合伙),7月正式成立。该基金总规模10亿元,公司作为LP出资8.9亿元入伙,基金主要通过投资设立项目公司的方式进行城市更新项目投资,开发文创产业园区。我们认为,公司借助基金模式和专业投资机构寻找和储备优质项目资源,有助于与公司项目拓展形成协同,扩大公司的运营管理规模。

1、出租率下滑:由于外部冲击或者宏观经济下行,导致企业经营下滑,公司出租率出现下行。

2、项目拓展不及预期:公司项目拓展低于预期,导致新增项目贡献的收入低于预期。

相关报告: