不论是从宏观杠杆率的角度,还是从社融增速的角度,我们并不认为2021年会出现非常明显的“紧信用”。理由包括:

一、从宏观杠杆率的角度

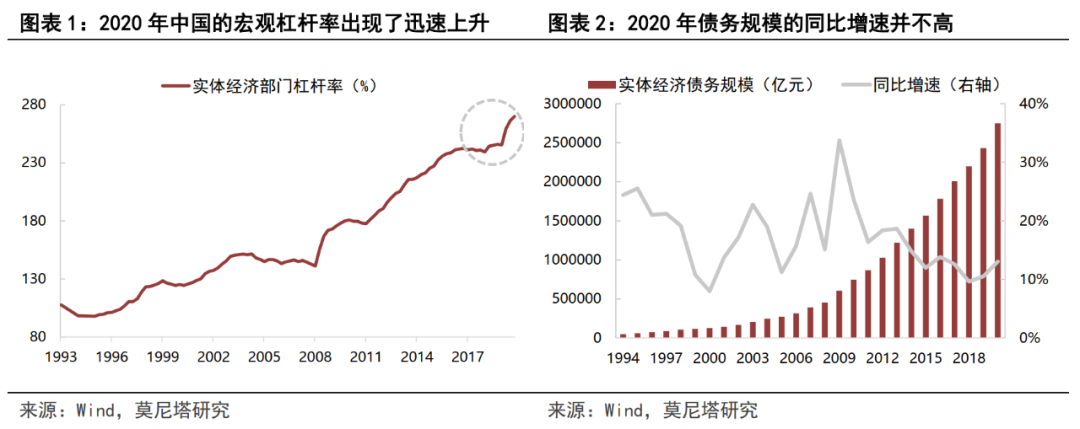

对宏观杠杆率进行拆分后,可以发现,2020年中国的债务规模其实上升速度并不快,宏观杠杆率的大幅上升主要是由于分母端的名义GDP增速出现了大幅下滑导致的,而不是由于分子端的债务规模上升造成的。到2020年,名义GDP增速大概率会有10%以上的增速,届时宏观杠杆率自然会出现明显的下滑。因此,宏观杠杆率的问题并不会导致“紧信用”。

二、从社融增速的角度

一般而言,社融增速要高于名义GDP增速2%到3%左右,才不会形成“紧信用”,我们预计2021年的社融增速为11.2%,而2021年的名义GDP增速大概也在11%左右,社融增速与名义GDP增速基本持平,于是可能会面临“紧信用”的情况。

但是还必须考虑到财政资金结转的问题。根据我们的计算,2020年政府性基金收入的剩余量为1.72万亿、财政收入多增1万亿、财政支出少了1.655万亿,因此财政资金结转总量大致为4.375万亿,这部分资金也是支撑2021年基建投资的重要资金来源。如果将这部分资金考虑在内,对应的广义社融增速为12.73%,相比较11%的名义GDP增长率高了1.73个百分点。因此,从社融的角度看,“紧信用”问题可能会存在,但是也不会特别的突出。

不论是从宏观杠杆率的角度,还是从社融增速的角度,我们并不认为2021年会出现非常明显的“紧信用”。我们的结论包括:

(1)2020年中国的债务规模其实上升速度并不快,宏观杠杆率的大幅上升主要是由于分母端的名义GDP增速出现了大幅下滑导致的。因此,宏观杠杆率的问题并不会导致“紧信用”;(2)我们预测2020年全年社融增速为13.6%,2021年全年社融增速为11.2%。但是必须考虑到财政资金的结转使用问题,将这个因素考虑进去后,2021年广义社融增速为12.73%,相比较11%的名义GDP增长率高了1.73个百分点。

因此2021年“紧信用”可能会存在,但是预计不会特别的突出。

具体分析如下:

一、从宏观杠杆率的角度

截至到2020年9月,中国的宏观杠杆率为270.1%,较2019年12月的245.4%大幅上升了24.7个百分点(图表1)。但是宏观杠杆率=债务/名义GDP,我们可以对宏观杠杆率进行如下拆分:

1、假设2020年实际GDP增长2.1%,名义GDP增长2.7%。那么2020年的名义GDP总量为101.76万亿。

2、目前的宏观杠杆率为270.1%,假设维持这个水平到2020年底,用这个数据倒推债务规模,那么2020年底的债务规模为274.86万亿。

3、计算2020年债务规模的同比增速,同比增速为13.04%。观察数据可以发现,尽管相较2019年的10.53%小幅上升,但相较历史而言,2020年的债务规模增速并不高(图表2)。

由以上数据我们可以得出结论,2020年中国的债务规模其实上升速度并不快,宏观杠杆率的大幅上升主要是由于分母端的名义GDP增速出现了大幅下滑导致的,而不是由于分子端的债务规模上升造成的。到2020年,名义GDP增速大概率会有10%以上的增速,届时宏观杠杆率自然会出现明显的下滑。因此,宏观杠杆率的问题并不会导致“紧信用”。

二、从社融增速的角度

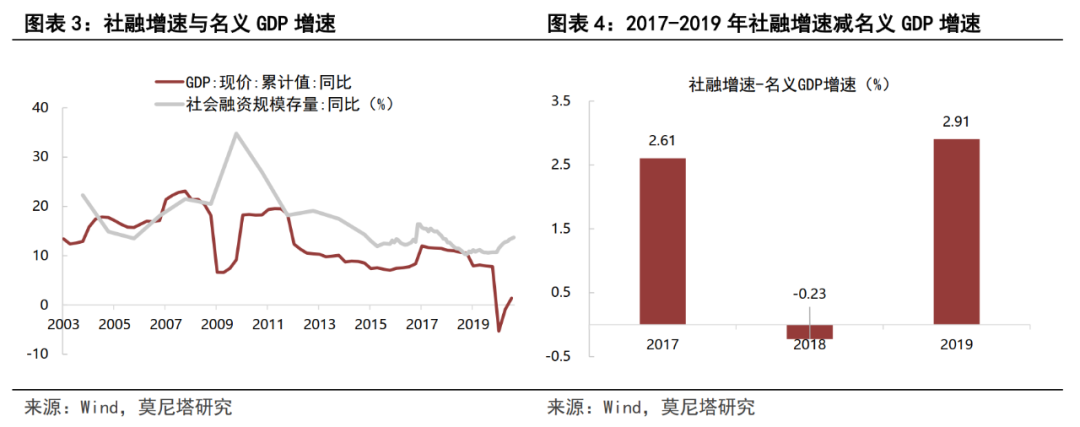

截至到2020年11月,社融的同比增速为13.6%,而截至到2020年9月的名义GDP累计同比仅为1.4%,社融增速显著高于名义GDP增速。

一般而言,社融增速要高于名义GDP增速2%到3%左右,才不会形成“紧信用”(图表3)。

比如2017年、2019年社融增速分别高于名义GDP增速2.61%、2.91%,而2018年两者的差值为-0.23%,就是个非常典型的“紧信用”环境(图表4)。

根据央行的货币政策执行报告以及易纲行长的讲话,需要“保持广义货币供应量和社会融资规模增速同反映潜在产出的名义国内生产总值增速基本匹配”。我国的潜在实际GDP增速大致在6%,2021年GDP平减指数为2%到2.5%,那么2021年的潜在名义GDP增速为8.5%左右。

据此计算,我们预计2021年的社融增速为11.2%,而2021年的名义GDP增速大概也在11%左右,社融增速与名义GDP增速基本持平,于是可能会面临“紧信用”的情况。

但是,以上这种算法没有考虑到财政资金结转的问题。

今年财政资金大幅扩张了8.51万亿元,其中预算内赤字率提高到3.6%,赤字规模为3.76万亿;政府性基金收入增加4.75万亿,包括3.75万亿的专项债和1万亿的抗疫特别国债。这部分资金其实并没有用完,这从低迷的基建投资增速中便可以看出,而这些财政资金可以结转到2021年去使用,这会大大缓解2021年的资金压力。

因此,我们可以计算包含进财政结转的广义社融增速。

1、首先计算政府性基金收入的剩余量。

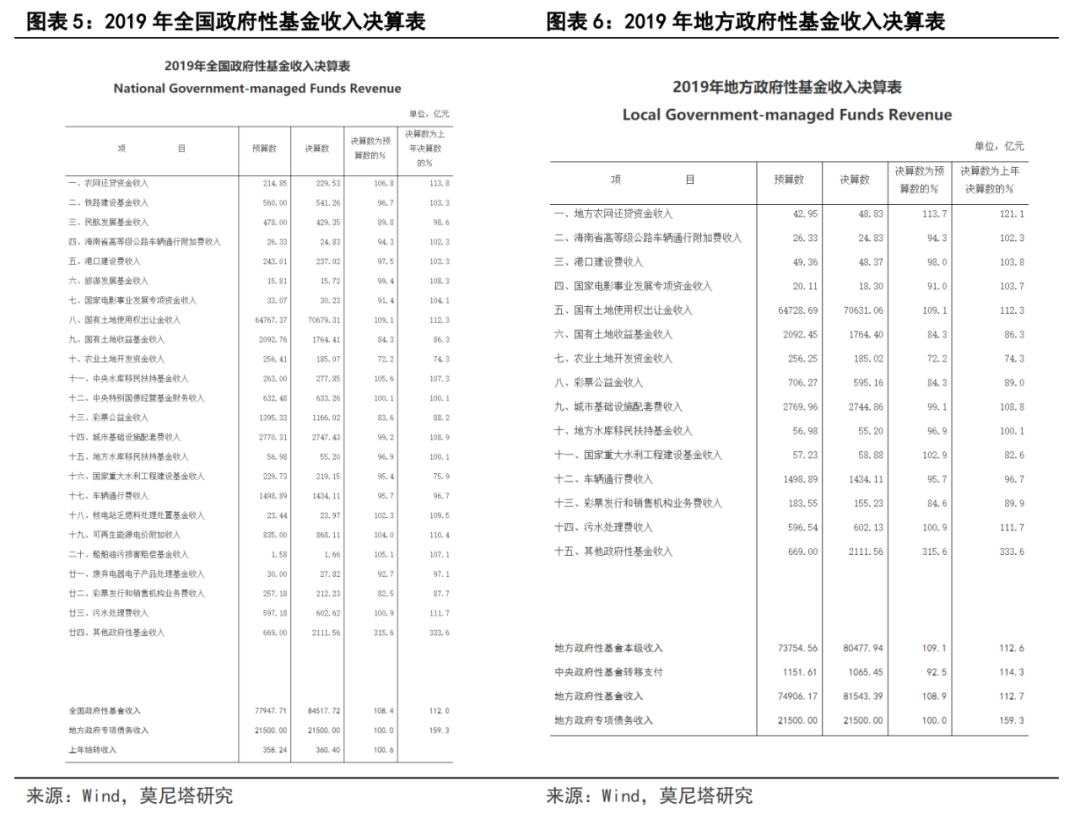

计算方法为:狭义的政府性基金收入+地方政府专项债+抗疫特别国债+2019年结转收入-政府性基金支出-调出资金。

这里有一个概念上的问题,图表5和图表6是2019年我国的全国和地方政府性基金收入决算表(图表5、图表6),根据《地方政府专项债务预算管理办法》,专项债务收入应当在政府性基金预算收入合计线下反映,因此专项债收入是列在最后一项的。因此,“狭义的政府性基金收入”就指卖地收入、通行费收入等等,不包括专项债在内,这个指标财政部每月都会公布,可以直接用,因此在计算全部的政府性基金收入时,还需要将专项债和抗疫特别国债加进去。

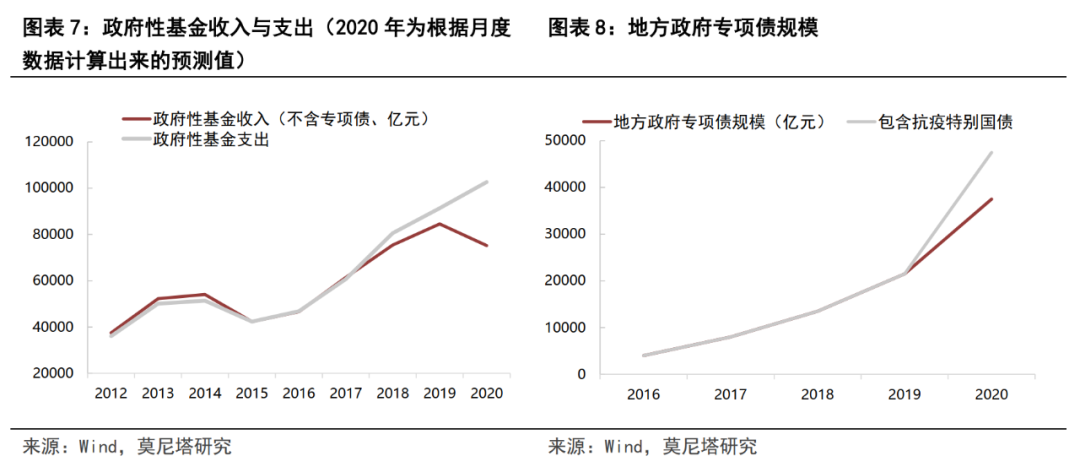

利用该月度数据,并用回归模型计算得出,2020年“狭义的政府性基金收入”为7.52万亿、政府性基金支出为10.26万亿(图表7、图表8)。根据财政部的《关于2019年中央和地方预算执行情况与2020年中央和地方预算草案的报告》,2020年地方政府专项债为3.75万亿、抗疫特别国债为1万亿、2019年结转收入为180.04亿元、调出到一般公共预算的为3002.5亿元。

因此,2020年政府性基金的剩余量为7.52+3.75+1+0.018-10.26-0.3=1.73万亿。

2、其次计算预算内赤字的剩余量。