广发证券首席宏观分析师 郭磊 博士

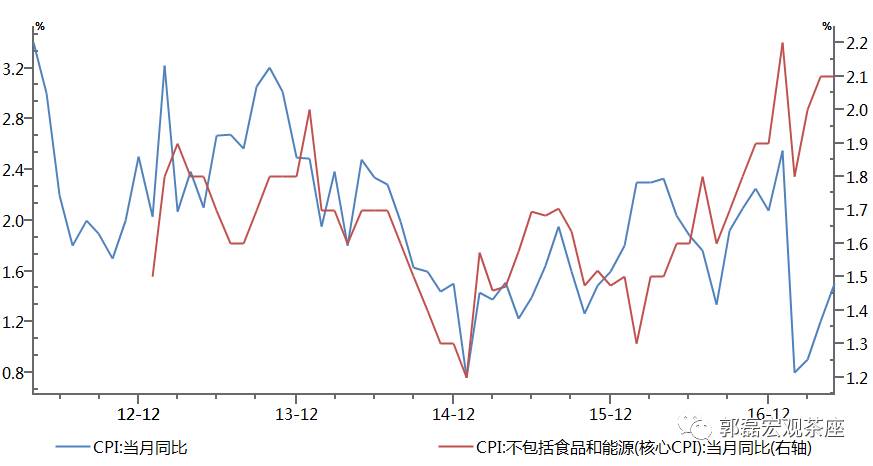

第一,CPI与核心CPI背离是本轮通胀周期主要特征,背离主要源于粮食价格的扰动。

第二,核心CPI到目前位置似乎已近顶部区域(四个线索)。

第三,核心CPI触顶将对无风险利率、消费类资产溢价产生影响。

第四,人力成本可能包含周期性之外的趋势韧性:从CPI服务类价格谈起。

第五,CPI将继续温和上行,超跌的食品类价格将形成支撑力量。

第六,PPI将继续处于下行半程,从CRB来看不用太担心PPI下行斜率。

CPI与核心CPI背离是本轮通胀周期主要特征,背离主要源于粮食价格的扰动。在期报告《通胀:背离及合一》、《核心CPI与真实通胀周期》中,我们指出:

第一, 2016年Q2以来CPI与核心CPI背离,历史罕见。CPI震荡低位,核心CPI却震荡上行至五年以来高点。

第二, 背离主要源于粮食价格的扰动。根据我们的研究,粮食特别是玉米价格的扰动导致食品价格在本轮的负向反应超出以往,比如从玉米到饲料、从饲料到猪肉,存在一个清晰的传递链条。

第三, 核心CPI更代表内生通胀周期。从历史规律看,中国的CPI与OECD国家的CPI大致同步,而本轮有所背离,但核心CPI与全球通胀周期仍保持较高的相关性。

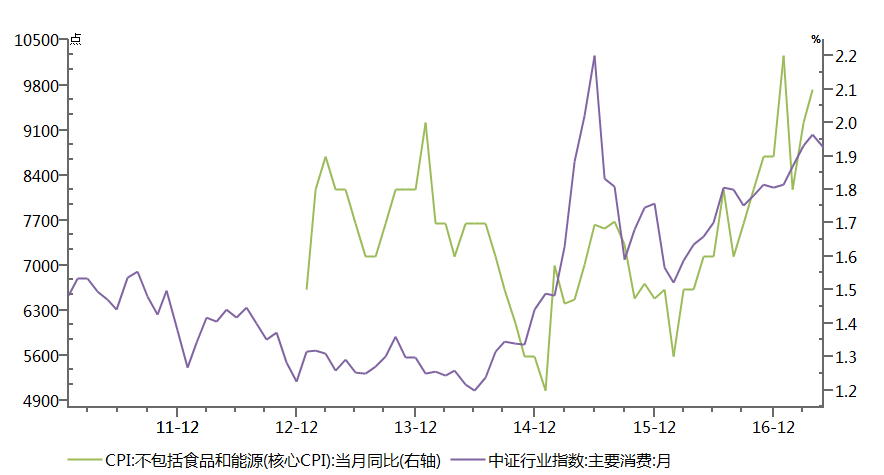

第四, 债市、消费类资产基本跟随者核心CPI在走。根据我们前期报告,10年期国债收益率、中证消费类行业指数在本轮周期中基本上跟随核心CPI在走,显示出资产价格对于内生通胀周期反映的有效性。

核心CPI到目前位置似乎已近顶部区域。5月核心CPI为2.1%,持平于前值。我们猜测目前已临近顶部,主要理由是:

第一, 核心CPI环比已经开始收敛。5月核心CPI环比为0.1,较上月的0.3已经收敛。

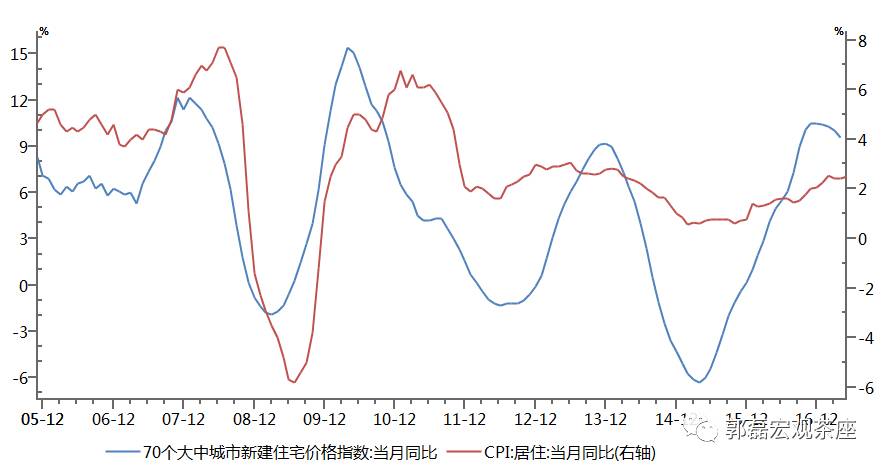

第二, 70个大中城市房价领先于租金和居住类价格,前者已经回落4个月以上。70个大中城市房价同比至4月属连续第四个月放缓,大概率至5月继续。从经验来看,这一指标领先于CPI的租赁房房租和居住类价格。5月居住类价格同比2.50,较4月的2.42继续回升,但环比已经是第三个月收敛;租金同比2.90,较4月的2.80继续加速,但环比同样是第三个月收敛。居住类价格占核心CPI的占比在三成左右,其走势对核心CPI来说比较关键。

第三, 医疗保健类价格的环比也有放缓态势。医疗保健类价格环比为0.40,弱于3月的0.48和4月的0.69。

医疗保健类价格主要受医疗服务、西药价格、中药价格三分项影响。新医改后,医疗服务类价格上行是一个趋势,客观上来说我们无法判断这一周期的同比拐点。

但从中药价格的高频数据成都中药材价格指数来看,其从7月份开始将基数上升,估计同比大概率会有放缓,而这一点可能会影响医疗保健类价格下中药价格分项的同比增速。

第四,教育文化与娱乐分项止升,其中旅游类价格可能会进入同比下行。5月教育文化与娱乐同比2.6,持平于前值。其中教育服务同比放缓0.1个点,至3.3;旅游同比放缓0.1个点,至4.1。

如果我们不考虑可能存在的趋势变化,单从周期视角来看,旅游类价格的基数在7月将上升更为明显,可能会进入同比连续下行期。教育服务类价格在9月上升明显,最迟三季度末同比下行力量将进一步加大。

核心CPI触顶对于无风险利率、消费类资产溢价的影响。如前所述,在本轮周期中,CPI受外生指标冲击干扰而出现异常,核心CPI更代表内生通胀周期。

随着核心CPI底部区域的呈现,两个相关指标可能都会出现阶段性触顶。

一是无风险利率。从中期来看,内外利差因素决定了利率仍无法确认顶部,以泰勒规则推算,或许目前只是半途;但从短期来看,GDP名义增速触顶、内外利差处于周期高位、风险溢价处于高位三个信号均指向后面可能出现的利率放缓(见《利率的三个标尺》),而核心CPI的触顶回落相当于第四个补充理由。

二是消费类资产的溢价。从本轮特征来看,它与CPI关系脱离,与核心CPI高度相关。核心CPI的触顶可能意味着这一类资产典型溢价现象的消失。

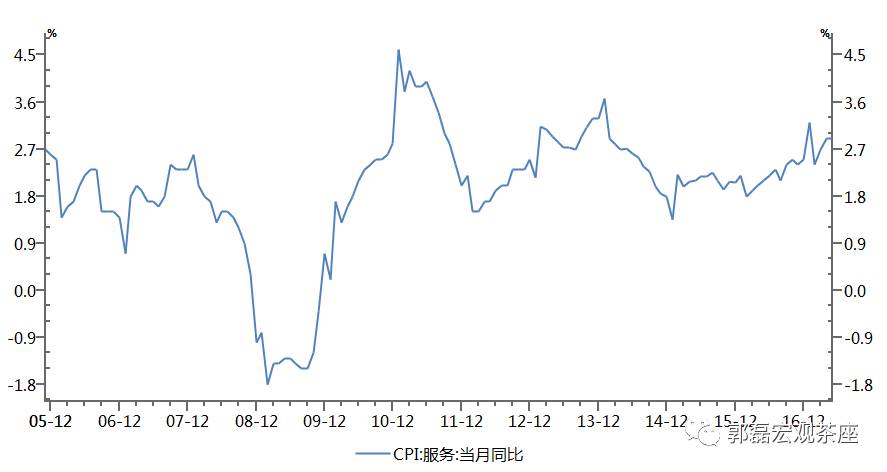

人力成本可能包含周期性之外的趋势韧性:从CPI服务类价格谈起。5月CPI服务类价格为2.9%,持平于前值。

从以往周期来看,CPI服务类的上行不超过2年,本轮稍微有点例外。比如2009年1月触底,2011年1月触顶;2012年2月触底,2014年1月触顶;而本轮2015年1月的触底,至2017年年中,并无明确的触顶迹象,显示出较强的韧性。

而且,服务数据中还包含一些可能被低估的争议项,比如教育服务可能低估了培训类教育比重的快速增加和其价格上升的影响。

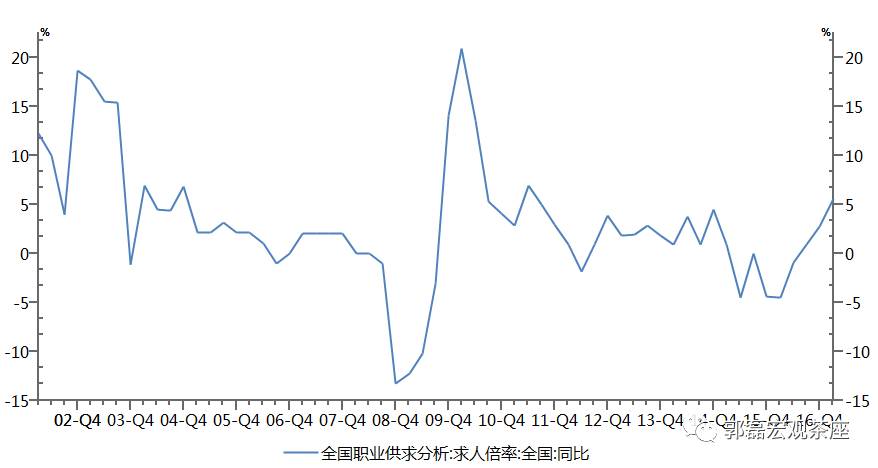

我们可以观测同期求人倍率的变化,2016年Q2至2017Q1这轮用工的反弹比较强劲。求人倍率的同比变化率是衡量就业市场的一个很好的指标。从这一指标来看,2009年底至2012年年中是企业用工的快速下行期;2012年中至2016年Q1是一个低迷期;2016年Q2开始则强劲反弹。

PMI就业指标的表现亦大体类似。PMI就业指数从2016年初基本上一路回升,至2017年3月达到一个高点。4月回落,但5月又反弹至1-2月之间的水平。

后刘易斯拐点效应可能于经济修复期开始显性呈现。从人口数据来看,2009年-2012年前后,中国可能就已经度过刘易斯拐点;但2012年开始的经济持续类通缩带来用工减少,就业下行基本抵充了来自趋势性的刘易斯拐点效应。而2016年以来,随着经济的复苏和制造业、服务业用工数量的回升,逻辑上将会带来刘易斯拐点效应的显性化,前述一系列数据即是这一逻辑下的结果。我们估计人力成本和服务类价格的回升,在周期性之外,可能会呈现出较强的趋势性,数据可能会有一定韧性。

CPI将继续温和上行,超跌的食品类价格将形成支撑力量。5月CPI同比为1.5%,较4月加快0.3个百分点。其中非食品同比放缓0.1个点,食品形成主要拉动力量。我们判断这种上行仍将继续。

第一, 食品价格在本轮周期中有超跌特征。本轮食品类CPI同比谷底为3月的-4.4%,上一次有这么深的同比跌幅要追溯到1999年。如前所述,本轮食品价格的异常与粮食特别是玉米价格的扰动有关。

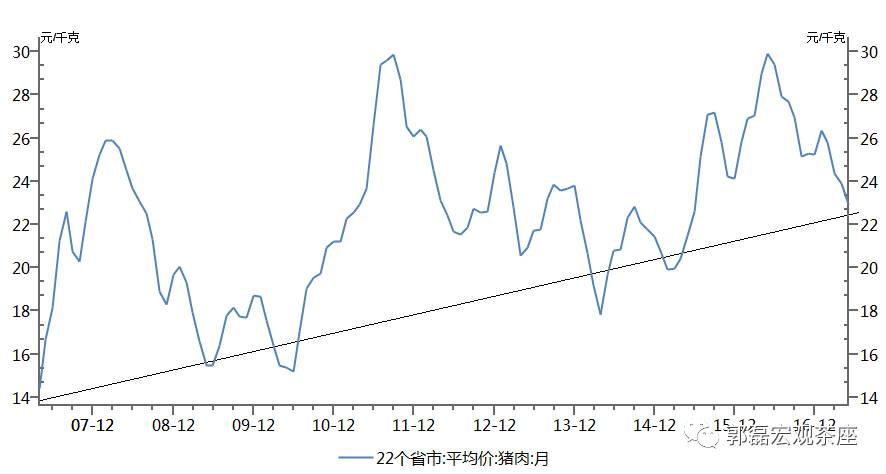

第二, 猪肉价格绝对价格已经到了下行空间后段,同时自7月起基数将明显降低。以22省市猪肉为例,其4-6月的平均价格分别为29.0、29.9、29.4(元每千克,下同),而7-9月份平均价格分别为27.9、27.7、26.9;10-12月平均价格分别为25.2、25.3、25.2。

猪肉绝对价格的变化是“趋势性上行+周期性波动”,2006年低点是11.2,2010年低点是15.2,2014年低点是17.8,毕竟成本上升和通胀的影响会一直存在。如果我们按上一轮的低点绝对价格变化幅度去看,本轮大致在21左右,而6月均值已经到了21.2。猪肉的不利影响在于前期存栏数据的积极变化,但即使我们考虑到存栏对于绝对价格的抑制,基数因素的变化依然是一个显性的过程。

第三, 蔬菜价格也存在基数下行的问题,高频数据同比在继续收窄。可能和气候因素及粮食价格的综合影响有关,蔬菜价格在今年的下行超出以往周期。5月份价格同比已经开始收窄。

如果我们以山东寿光蔬菜价格指数作为高频观测指标,其2-5月以来的同比增速分别为-31%、-48%、-37%、-14%,而2-5月同期,CPI口径的鲜菜价格同比增速分别为-26%、-28%、-22%、-6%,走势是完全吻合的。山东寿光蔬菜价格指数目前只有首周数据,周对周同比为-12%,周值月化同比为-5.7%,均较5月在进一步收窄。蔬菜对于CPI价格的下拉,大概率在逆转过程中。

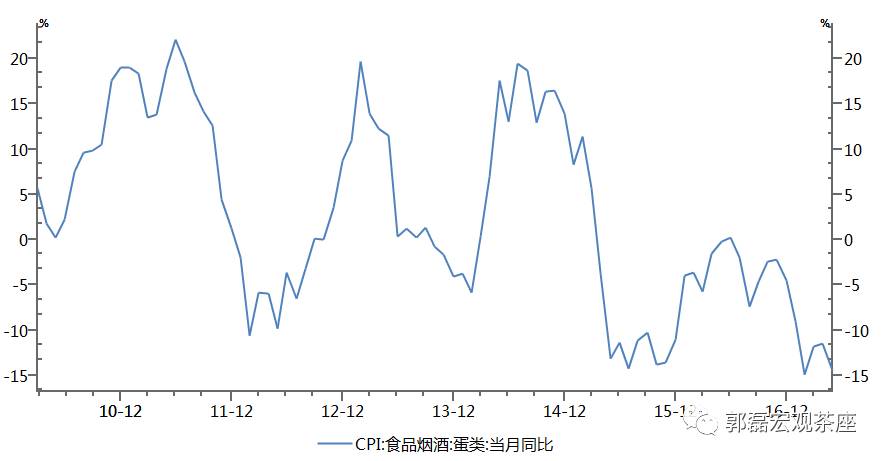

第四, 蛋类价格同比到了过去17年以来的底部区域。蛋类价格的同比下行比较引人注目。若以50个城市的鸡蛋平均价格为观测指标,则绝对价格基本上接近2009年初以来的最低。以CPI蛋类同比看,目前的-14.4%已超2015年、2006年的低点,再往前追溯要到2000年了。

鸡蛋价格存在周期性的特征,目前处于一轮周期(2015年Q2-2017年Q2)的底部区域。受存栏量、饲料价格和气候因素的综合影响,这轮周期底部有超跌特征。

从作为高频数据的期货价格和36个城市平均价格来看,6月鸡蛋价格同比还在继续小幅往下,但从周期规律和绝对价格的空间看,二季度末三季度初应大概率是一个同比底部。

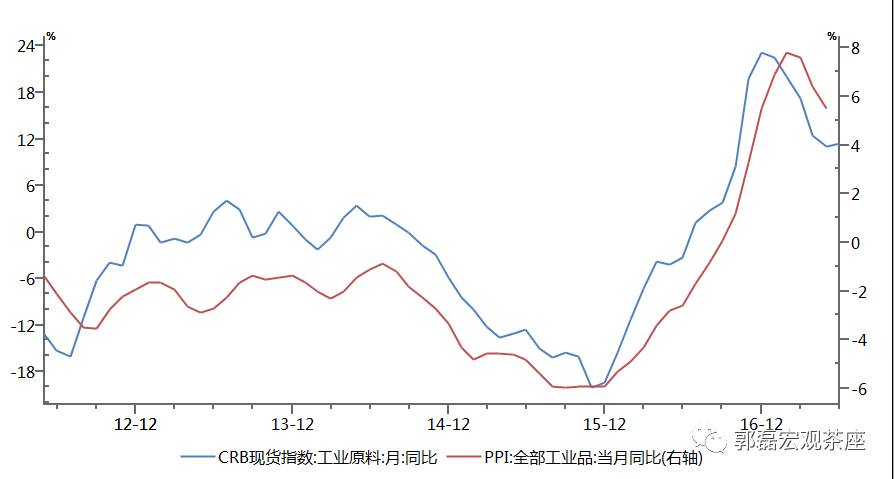

PPI继续处于下行半程,从CRB来看不用太担心PPI下行斜率。PPI同比5.5%,较上个月6.4%回落0.9个点。回落幅度较大主要受同期原油、黑色系表现的影响。

中国PPI大约滞后于CRB指数同比2个月左右。从CRB的表现来看,似乎不用太担心PPI下行斜率过大的问题。3-4月是CRB工业原材料指数的两个快速下行期,同比分别由20.1%降至17.2%,17.2%下降至12.5%,对应应该是PPI的5月和6月的快速下行。而5-6月CRB下行速率显著企稳,分别为11.0%和11.4%,这应该对应PPI于三季度的温和放缓。我们估计PPI至年末可能在1.5-2.5%的范围,不存在所谓通缩压力。

主要风险:经济上行或下行压力超预期

俗话说,宏观框架看广发......

国内实体系列

【广发宏观郭磊】人民币汇率的三个标尺

【广发宏观郭磊】关于PMI数据的六个问题

【广发宏观郭磊】非再通胀交易,亦非通缩交易时段

【广发宏观郭磊】经济如期温和放缓:前因及后果

【广发宏观贺骁束】财政体系:基于政府收支、分税制及预决算管理的解读

【广发宏观郭磊】利率的三个标尺

【广发宏观郭磊】核心CPI与真实通胀周期

【广发宏观】我们前期重要报告整理版

【广发宏观贺骁束】通胀:基于CPI分项的具体测算

【广发宏观郭磊】如果是被动补库存会如何

【广发宏观郭磊】商品收益率的宏观信号价值

【广发宏观贺骁束】通胀:基于产出缺口的两种测算

【广发宏观郭磊】一季度数据公布后的经济逻辑变化

【广发宏观郭磊】经济表现的背后驱动及其未来趋势

【广发宏观郭磊】关注顺差/名义GDP的趋势及其影响

【广发宏观郭磊】通胀:背离及合一

【广发宏观郭磊】PMI数据隐含着什么

【广发宏观郭磊】设立雄安新区的三个目的

【广发宏观郭磊】三周期叠加框架详解

【广发宏观郭磊】企业利润向何处去

【广发宏观郭磊】数据、驱动因素及宏观面的三条线索

【广发宏观郭磊】出口徘徊难掩BDI新高,贸易逆差属暂时现象

【广发宏观郭磊】我们该如何看CPI

【广发宏观郭磊、贺骁束】制造业投资:基于库存和资本开支角度的梳理

【广发宏观郭磊】三四线消费升级的宏观线索

【广发宏观郭磊】名义济增速重回高位:事实、影响及历史参考情形2003-2004

【广发宏观郭磊】库兹涅茨周期、朱格拉周期、库存周期的三期叠加

国内货币系列

【广发宏观周君芝】央行资产负债表解构

【广发宏观周君芝】如何理解货币政策的执行风格

【广发宏观周君芝】金融杠杆的动态演绎:周期轮回,结构变化

【广发宏观周君芝】金融杠杆中的委外投资

【广发宏观郭磊、周君芝】当前货币环境究竟如何

【广发宏观】同业存单撬动结构性杠杆:从何而来、向何处去?

【广发宏观】金融杠杆到底是什么?

海外宏观&大宗系列

【广发宏观静观海外】美退出巴黎协定影响几何

【广发宏观静观海外】缩表临近,美元疲软为哪般

【广发宏观静观海外】从特朗普泄密门看VIX的运行规律

【广发宏观静观海外】特朗普税改落地的可能性及其影响

【广发宏观静观海外】油价调整会否干扰美联储货币政策节奏

【广发宏观静观海外】马克龙的政策主张及其影响

【广发宏观静观海外】就业数据超预期,核心通胀或得支撑

【广发宏观静观海外】声明偏鹰,美联储6月行动概率上升

【广发宏观静观海外】海外市场:如果不再避险,将会如何演绎

【广发宏观静观海外】法国大选会飞出黑天鹅吗

【广发宏观静观海外】四种情形下的避险资产表现

【广发宏观静观海外】从欧日宽货币的或有“极限”看其政策退出

【广发宏观静观海外】非农低迷?或因接近充分就业

【广发宏观静观海外】原油价格的约束机制

【广发宏观静观海外】是时候聊聊美联储缩表了

【广发宏观静观海外】怎么看黄金?——对于黄金研究框架的探讨

【广发宏观静观海外】FED加息靴子落地:声明显鹰,但讲话偏鸽

【广发宏观静观海外】英即将启动脱欧,会否提振避险资产?

【广发宏观静观海外】美再次触发债务上限,影响几何?

【广发宏观静观海外】为什么超预期非农数据出来美元反而跌?

【广发宏观静观海外】海外宏观专题:美国通胀的四因素预测模型

【广发宏观静观海外】海外宏观专题:泰勒规则变迁及美联储货币政策前瞻

法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。