1.总GDP呈波动上行趋势,股市权重行业为工业和非必须消费品

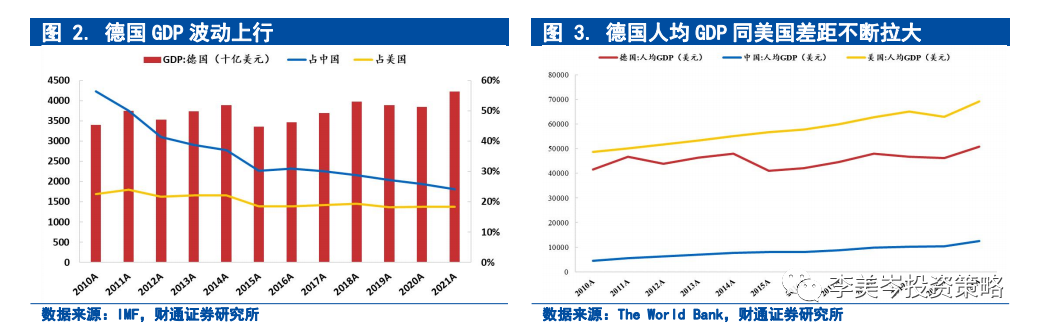

近十年德国经济规模波动增长,但人均GDP同美国差距不断拉大。2010年以来德国GDP总体呈波动上行趋势,分别在2014年、2018年达到阶段性高点后滑落,在2020年至2021年区间大幅上行,由3.84万亿美元升至4.23万亿美元。总量GDP方面,2010年约为中国的56%,2021年下降至24%;2010年约为美国的23%,2021年上升至近18%。人均GDP方面,德国略低于美国,但自2011年以来,同美国差距不断拉大。

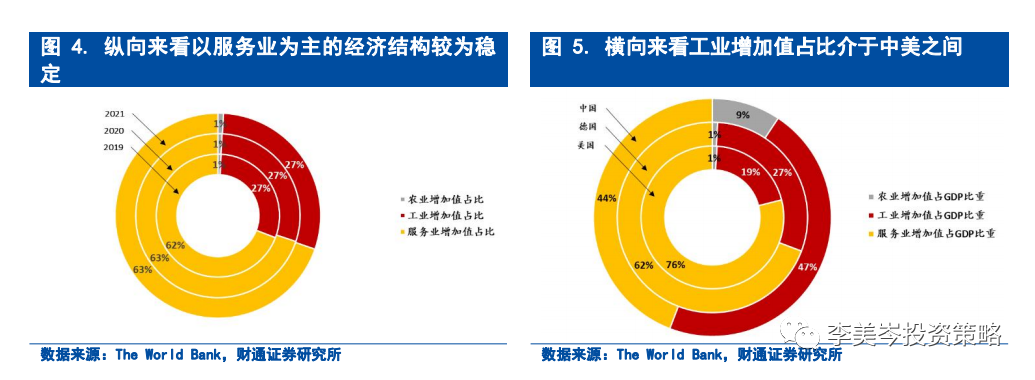

德国以服务业为主、工业为辅的经济结构较为稳定,工业增加值占GDP比重介于中美之间。2019~2021的三年间,德国工业、服务业增加值占比分别稳定在27%及43%左右。我们对中、德、美经济结构进行横向比较,德国经济结构类似于中美“混合体”,农业增加值占比同美国接近,工业增加值占比高于美国但低于中国,服务业增加值低于美国但高于中国。

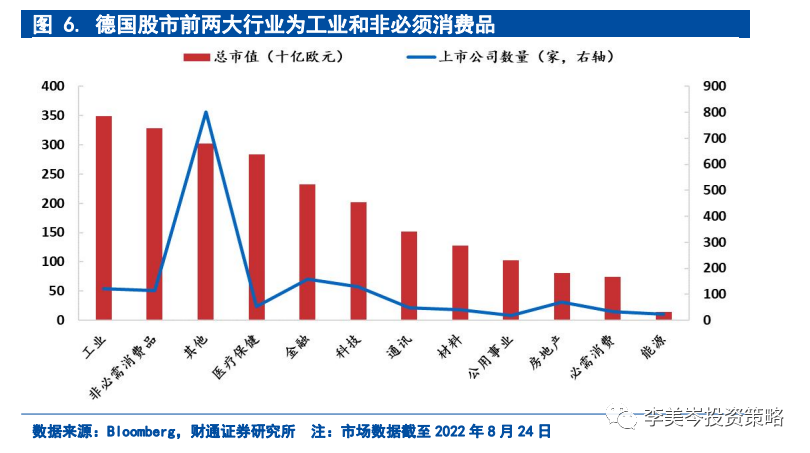

工业和非必须消费品行业共占德国股市总市值的31%。具体来看,两者总市值分别约为3497和3298亿欧元。从行业平均市值来看,公用事业和医疗保健行业是唯二平均市值超过50亿欧元的行业,其中公用事业平均市值以57亿欧元位列全行业第一,医疗保健行业以54亿欧元排名第二。

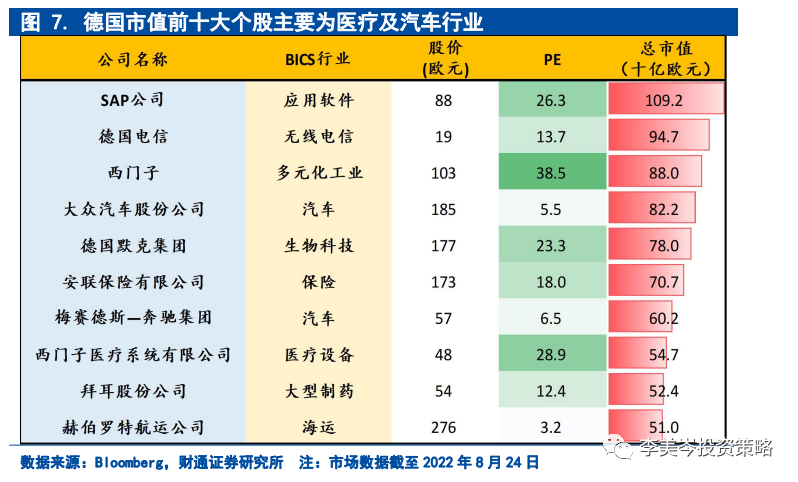

市值前十大个股主要为医疗和汽车行业,科技股头部效应显著。汽车和医药行业在前十大个股中分别占据两席和三席,汽车行业个股包括大众汽车股份公司和梅德赛斯—奔驰集团,医药行业的个股包括德国默克集团、西门子医疗系统有限公司、拜耳股份公司。SAP公司分属应用软件行业,以1092亿欧元市值位列第一,同时也是全球最大的企业管理和协同化商务解决方案供应商。

2.出口超千亿美元的机械设备、汽车、医药产品主要销往中美

我们分别从主要贸易商品、往来国家地区两个维度对德国出口进行拆解,梳理德国的核心出口往来国家地区&商品链条。

2.1.机械设备、汽车、医药产品等多项商品全球出口份额位于前列

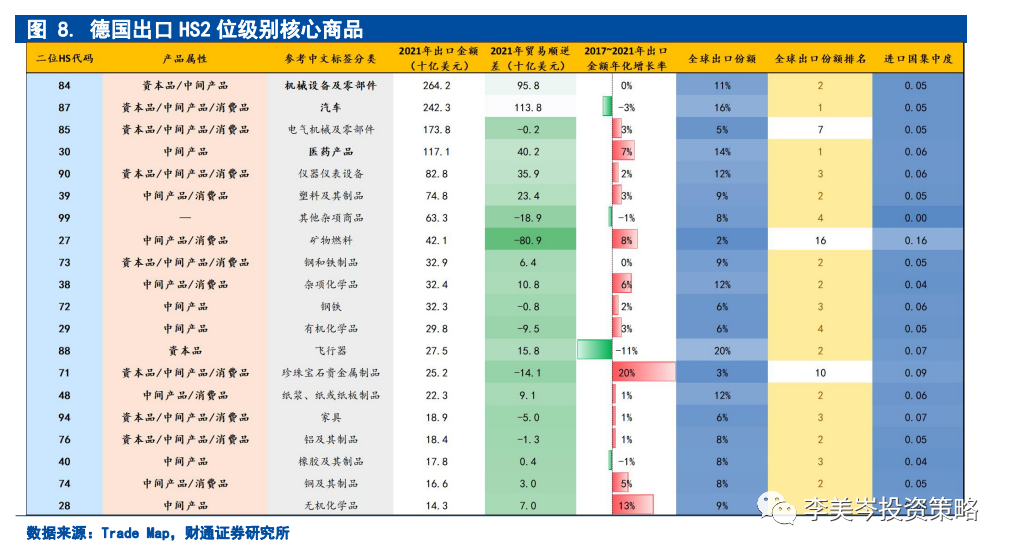

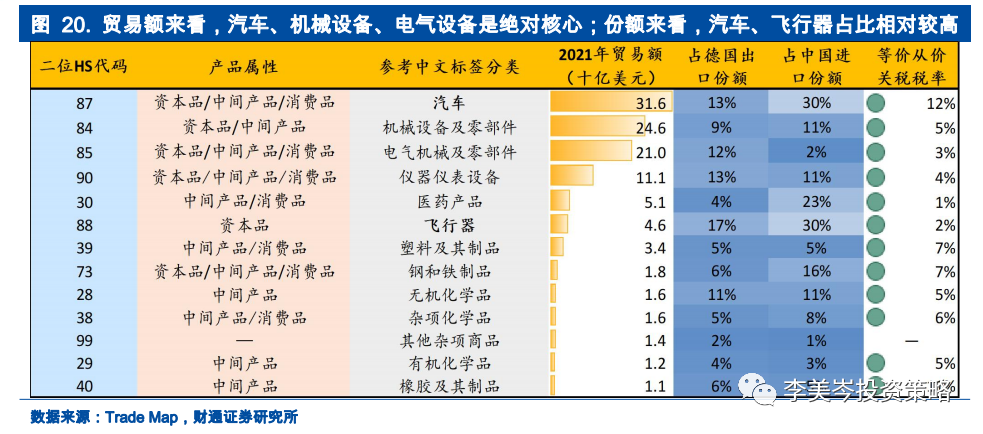

德国出口结构来看多元工业出口国属性凸显,同时医药类产品出口居前。2021年德国出口产品金额CR20约为83%,机械设备和汽车出口金额超过两千亿美元,两项商品CR2达31%,是贸易顺差的主要来源,但对应进口国集中度较低。

多项商品出口份额上榜全球前五,但对应进口国集中度较低。出口份额第一的商品:HS87汽车和HS30医药产品出口份额分别为16%和14%,进口国集中度分别为0.05和0.06。出口金额前二十商品的进口国集中度皆低于0.2。

核心商品机械设备、汽车和医药产品出口金额超过千亿美元且出口份额排名位居前三。机械设备方面,德国市值最大的上市公司包括西门子等;汽车方面,德国市值最大的上市公司包括大众公司、奔驰集团;医药方面,德国市值最大的上市公司包括德国默克集团、拜耳公司等。

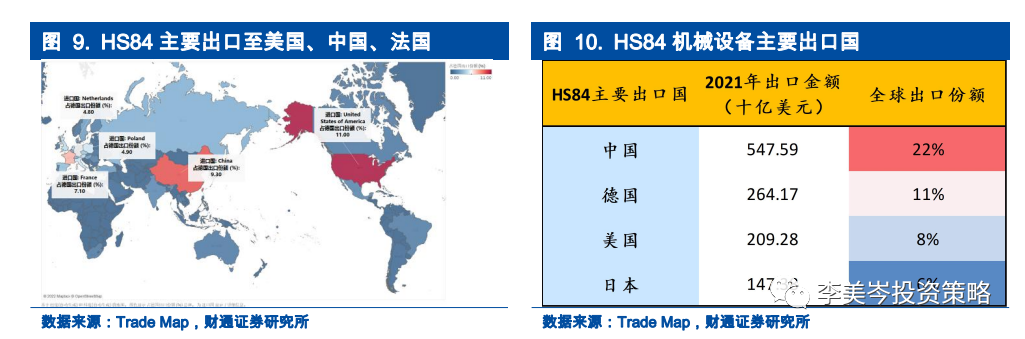

HS84机械设备主要出口至美国、中国、法国,三者份额分别为11.0%、9.3%、7.1%。其余HS52出口份额在5%以上的国家有中国、美国及日本,且中国在该类商品上占据全球最高的出口份额,整体能够实现自给自足。

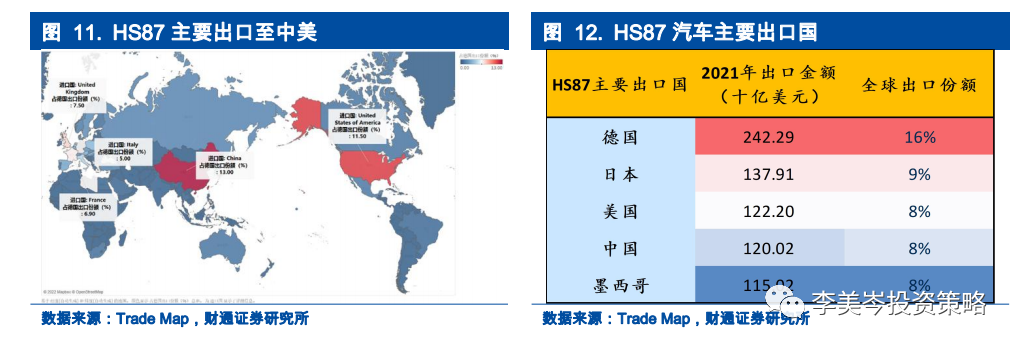

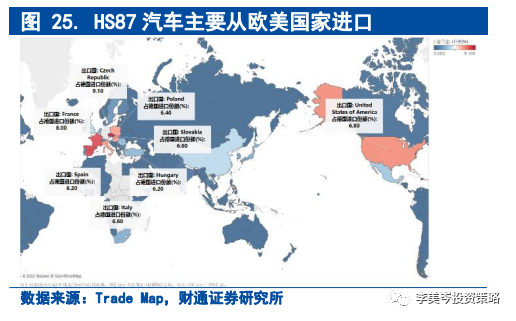

HS87汽车主要出口至中国和美国,份额分别为13.0%和11.5%。其余HS87出口份额在5%以上的国家有日本、美国、中国及墨西哥,市场较为分散。

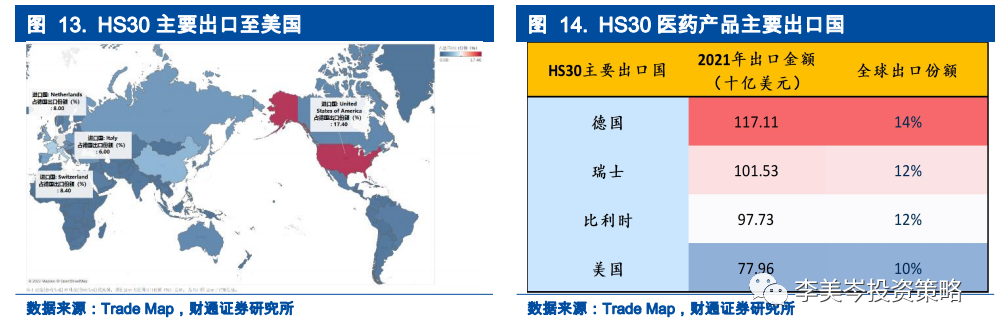

HS30医药产品主要出口至美国,出口份额达17.4%。其余HS30出口份额在10%以上的国家有瑞士、比利时和美国,能替代部分供给,但由于部分医药类产品存在较高壁垒,需要视具体产品进一步分析。

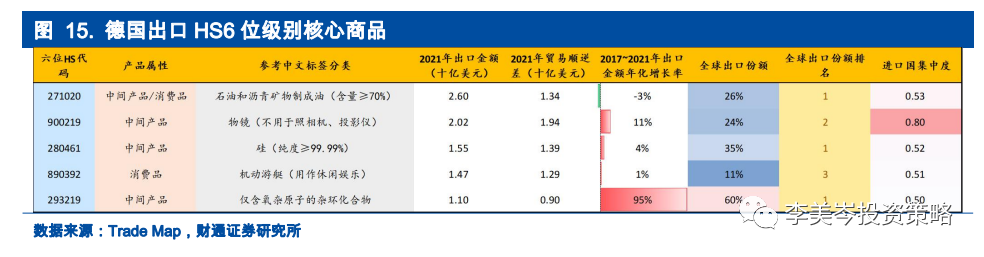

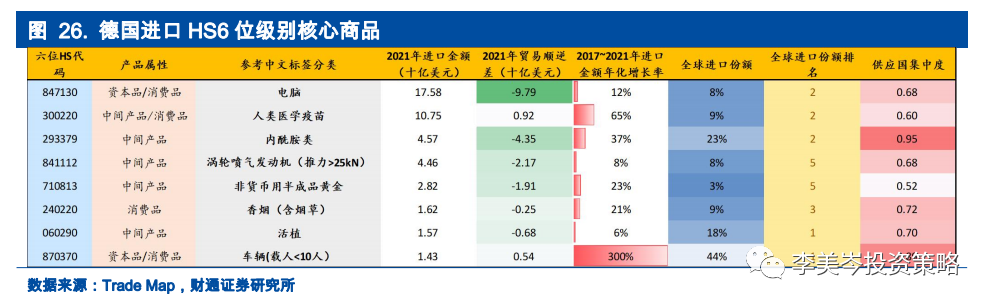

我们从HS2位下沉至HS6位,设置两项条件筛选德国出口的核心细分商品(见下表):1)出口金额10亿美元以上;2)进口国集中度大于0.5。

全球出口份额排名前五的商品根据属性分类

石油类1项:石油和沥青矿物制成油(含量≥70%)。

仪器仪表1项:物镜(不用于照相机、投影仪)。

化合物2项:硅(纯度≥99.99%)、仅含氧杂原子的杂环化合物。

船舶1项:机动游艇(用作休闲娱乐)。

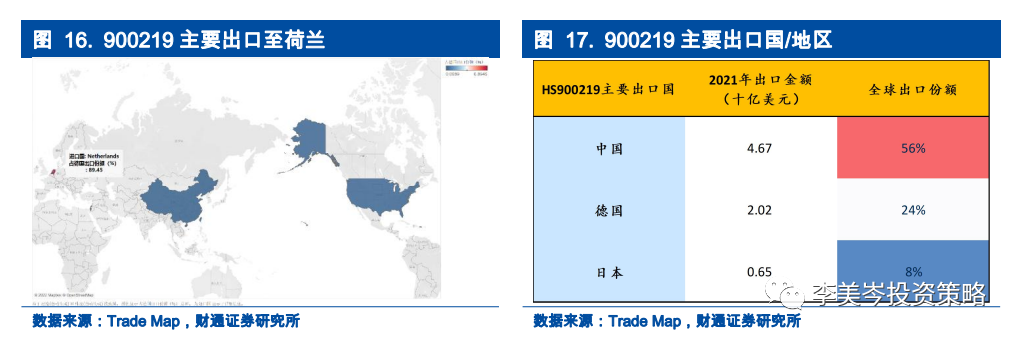

通过筛选同时满足出口份额前五以及进口国集中度大于0.8的商品,能够得到德国议价权较强的链条,最终得到900219物镜(不用于照相机、投影仪)。

900219物镜(不用于照相机、投影仪)主要出口至荷兰(份额89.45%)。其余出口份额在5%以上的国家和地区包括中国和日本,能够较好地替代德国出口。

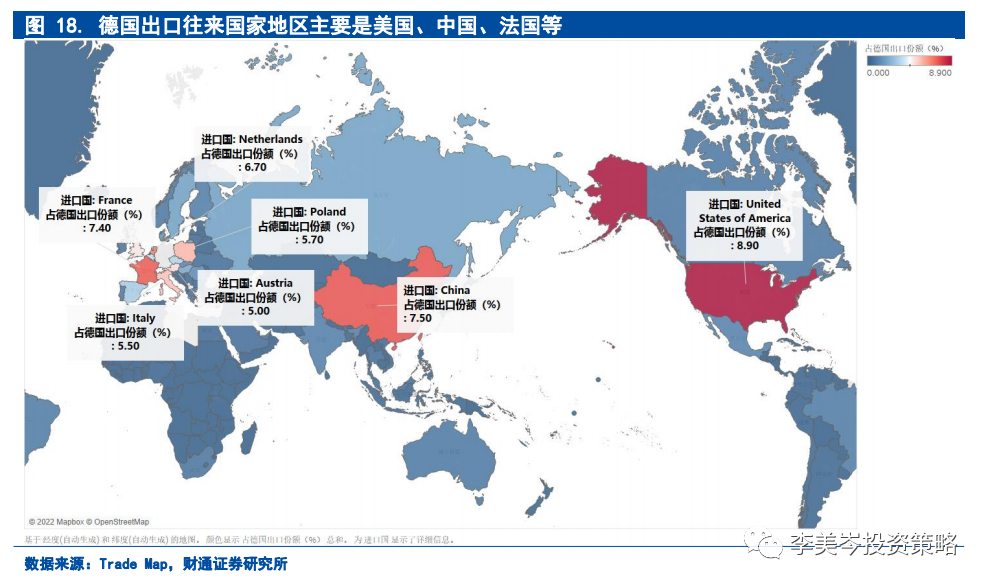

2.2.需求端主要靠美国、中国、法国消化

德国出口目的地根据份额可分为四个梯队:

第一梯队7%~10%:美国(8.9%)、中国(7.5%)、法国(7.4%);

第二梯队5%~7%:荷兰(6.7%)、波兰(5.7%)、意大利(5.5%)、奥地利(5%);

第三梯队1%~5%:英国(4.8%)、瑞士(4.5%)等;

第四梯队0%~1%:印度(0.9%)、芬兰(0.9%)等。

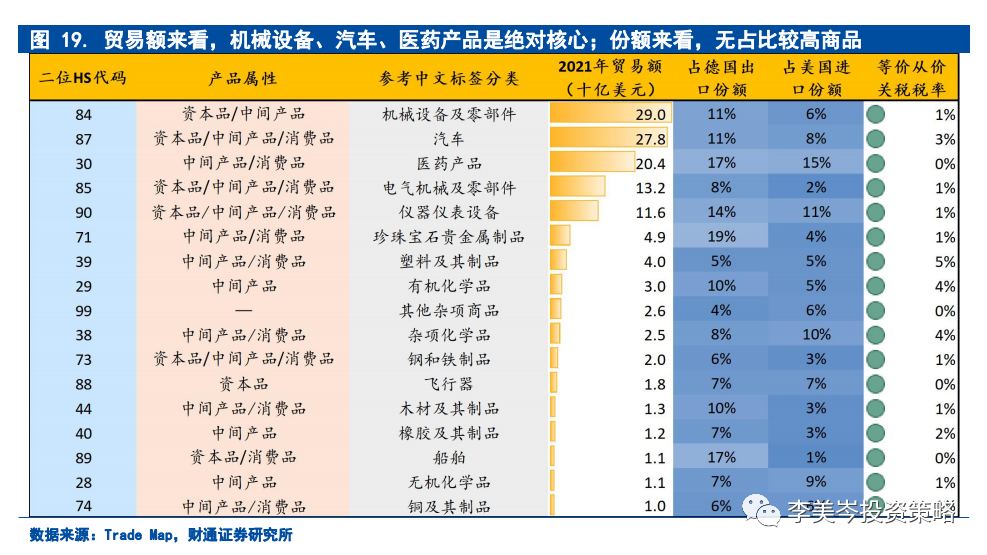

我们对份额占比在7%以上的美中法三国同德国贸易结构分别做进一步拆分,从而把握年贸易额在10亿美元以上的重点大类商品。

美国:无绑定度较高的大类商品。贸易额来看,17项核心商品占总贸易额比重约89%,机械设备、汽车和医药产品是绝对核心。份额来看,无占比较高商品。

中国:对德国汽车、飞行器存在依赖。贸易额来看,13项核心商品占总贸易额比重约90%,其中汽车、机械设备、电气机械是绝对核心。份额来看,汽车和飞行器出口中国份额都为30%,该两项商品上,中国对德国存在依赖。

汽车主要出口中国经销商进行销售,飞行器下游主要对应航空行业。汽车方面,德国以出口整车为主,出口至中国下游经销商。飞行器方面,对应下游上市公司有中国南方航空、中国国航等。

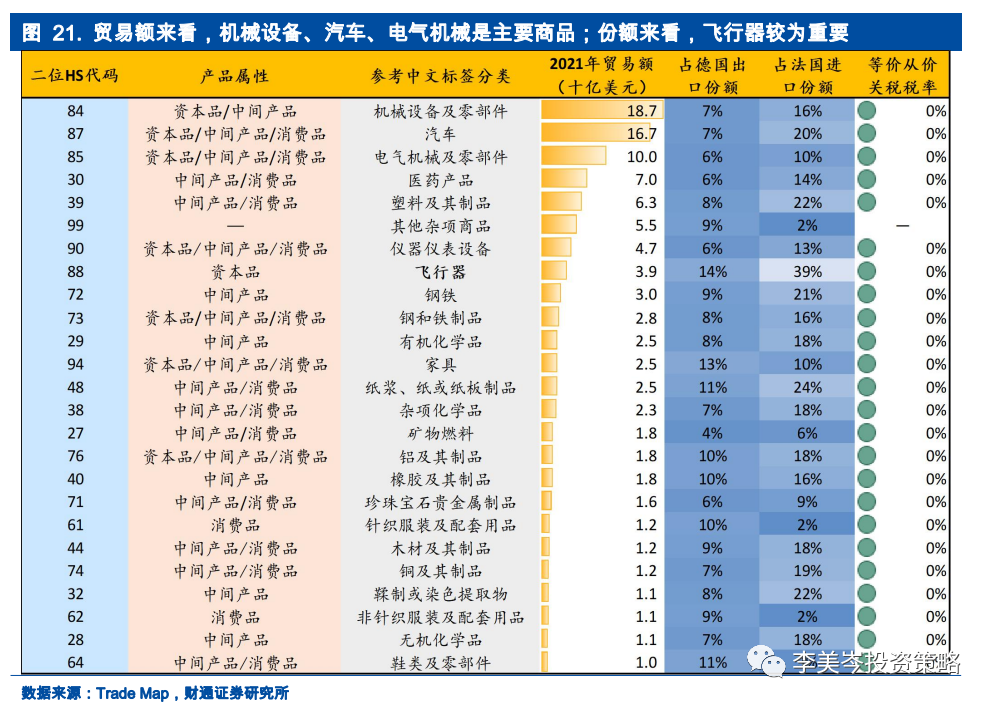

法国:对德国飞行器依赖程度较高。贸易额来看,25项核心商品占总贸易额比重约85%,其中机械设备、汽车、电气机械是绝对核心。份额来看,从德国进口飞行器占法国进口份额的39%,法国在该项商品上对德国依赖度较高。

3.电气机械、机械设备对中国有依赖度,进口来源地主要为中荷美

我们分别从主要贸易商品、往来国家地区两个维度对德国进口进行拆解,梳理德国的核心出口往来国家地区&商品链条。

3.1.电气机械、机械设备主要从中国进口,汽车主要从欧美国家进口,需求高但供应国集中度低

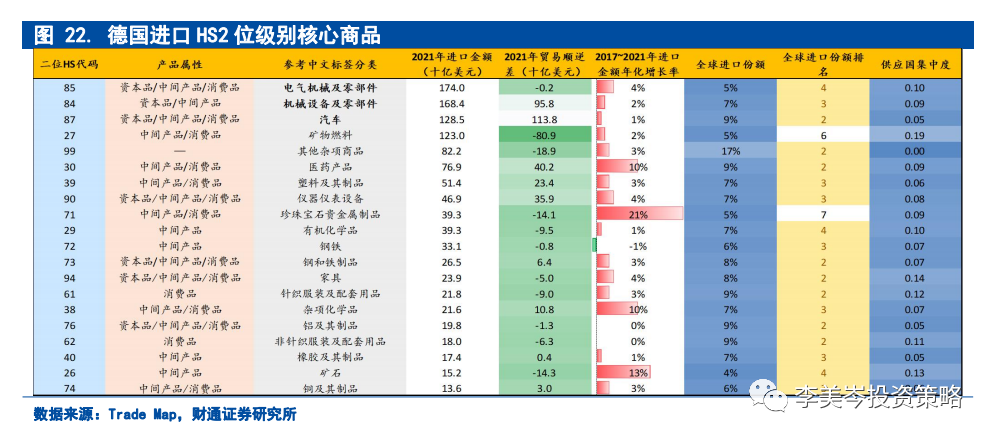

德国资源品和制造原材料依赖进口。2021年进口金额CR20约为80%,矿物燃料是贸易逆差的主要来源。

细分来看动电气机械、机械设备、汽车为全球主要进口市场,进口金额超过千亿美元,但对应供应国集中度不高。HS85电气机械、HS84机械设备、HS87汽车进口金额超千亿美元,进口份额排名分别为第四、第三和第二,但供应国较为分散;此外德国也是医药产品、塑料、仪器仪表设备等商品的全球主要进口市场。

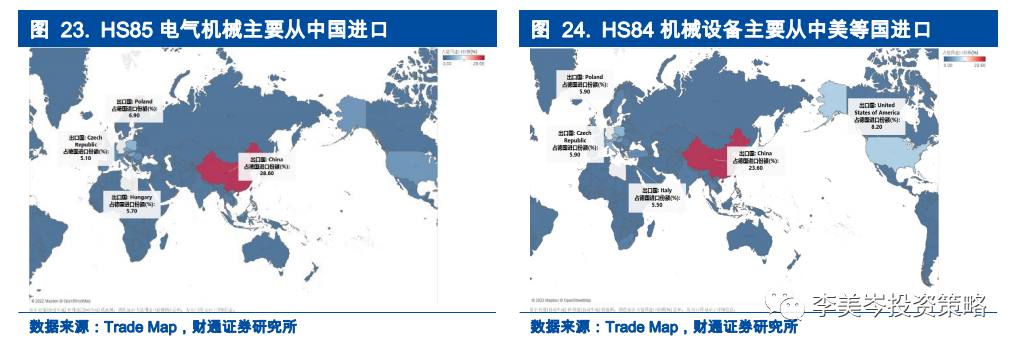

核心商品电气机械、机械设备和汽车主要对应行业分别为电子与汽车。电子方面,机械设备分类下主要商品为智能手机,电气机械分类下主要商品为电脑,同属我国电子消费电子代工产业链;汽车方面,分项主要产品包括整车和汽车零部件,整车下游对应Toyota Deutschland GmbH、Ford-Werke GmbH等经销商,零部件对应下游整车公司如大众汽车、梅德赛斯-奔驰集团或Schäferbarthold GmbH等。

HS85电气机械主要从中国进口,其份额为28.6%;HS84机械设备主要从中国和美国进口,两者份额分别为23.6%、8.2%。电气设备分项下主要商品为智能手机、半导体和集成电路,机械设备分项下主要商品为电脑,同属于我国电子代工产业链。

HS87汽车主要从欧美进口,出口国分散,所占份额较低。汽车分项主要产品包括整车和汽车零部件,对应美国通用公司,法国标志汽车等上市公司。

我们从HS2位下沉至HS6位,设置两项条件筛选德国进口的核心细分商品(见下表):1)进口金额10亿美元以上;2)供应国集中度大于0.5。

全球进口份额排名前五的商品根据属性分类

机械设备2项:电脑、涡轮喷气发动机(推力>25kN)。

医药类产品2项:人类医学疫苗、内酰胺类。

贵金属1项:非货币用半成品黄金。

植物及其制品2项:香烟(含烟草)、活植。

汽车类1项:车辆(载人<10人)。

通过筛选同时满足进口份额前五以及供应国集中度大于0.8的商品,能够得到德国对外依赖度较强的链条,最终得到293379内酰胺类、870370车辆(载人<10人)。

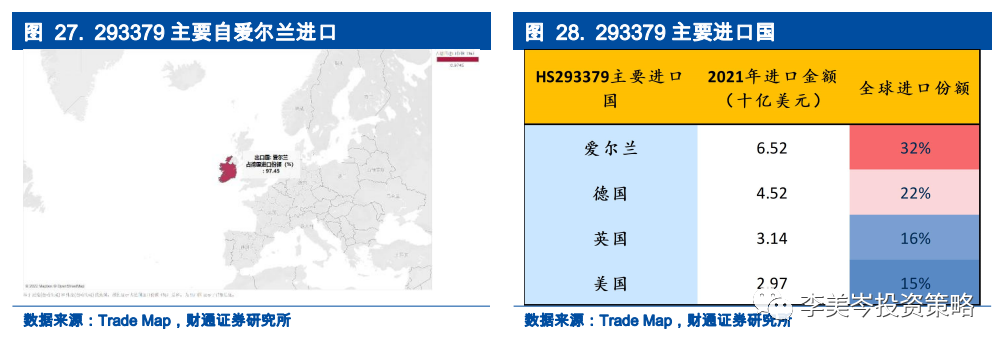

293379内酰胺类主要自爱尔兰进口(份额97.45%)。其余进口份额在5%以上的国家和地区包括爱尔兰、英国和美国。

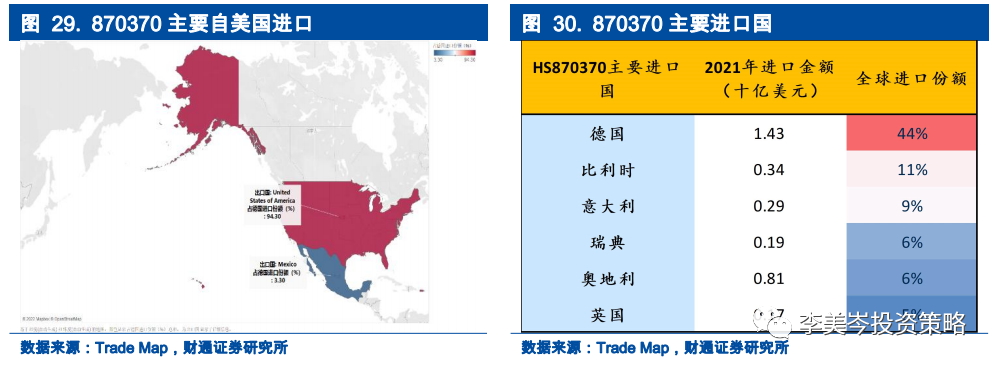

870370车辆(载人<10人)主要自美国进口(份额94.30%)。其余进口份额在5%以上的国家包括比利时、意大利、瑞典、奥地利和英国。该项商品上,德国是世界上规模最大的进口市场,全球进口份额占比达44%。

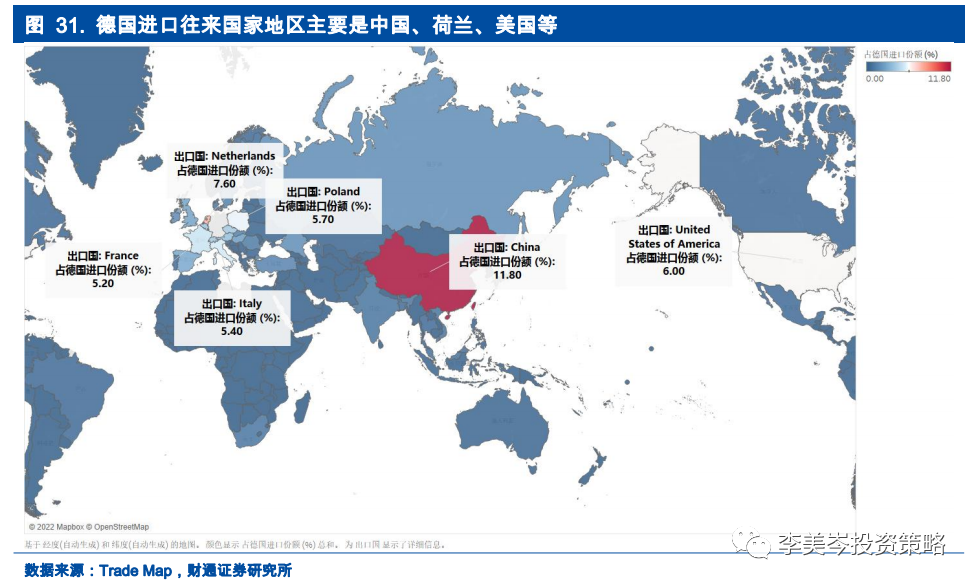

3.2.进口供给主要来自中国、荷兰和美国

德国进口来源地根据份额可分为四个梯队:

第一梯队10%~20%:中国(11.8%);

第二梯队5%~10%:荷兰(7.6%)、美国(6.0%)、波兰(5.7%)等;

第三梯队1%~5%:捷克(4.2%)、瑞士(4.1%)等;

第四梯队0%~1%:印度(0.9%)、越南(0.9%)、马来西亚(0.8%)等;

我们对份额占比在5%以上的中荷美三国同德国贸易结构分别做进一步拆分,从而把握年贸易额在10亿美元以上的重点大类商品。

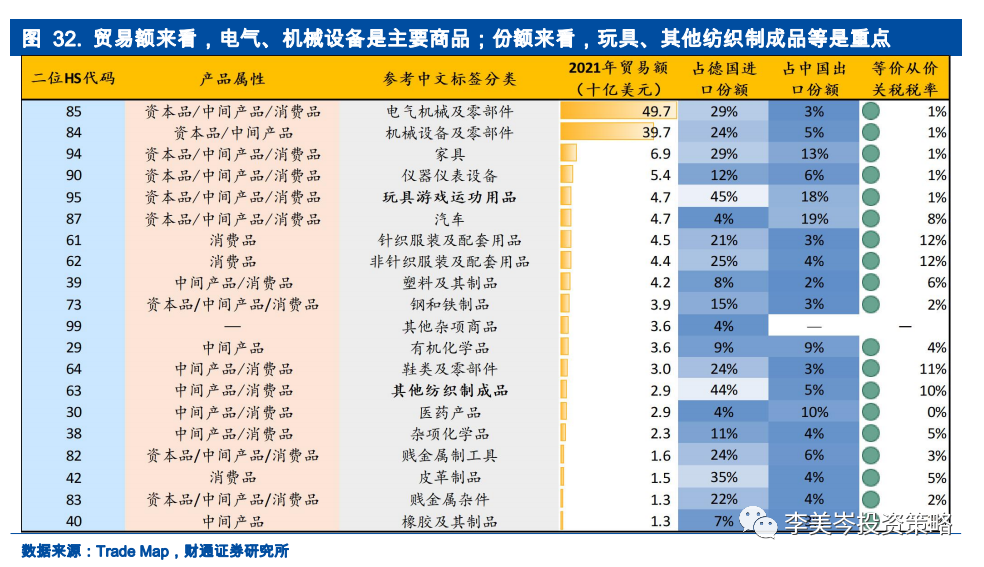

中国:玩具游戏运动用品、其他纺织制成品的主要进口来源。贸易额来看,20项核心商品占总贸易额比重约91%,其中电气设备和机械设备是主体,两项商品占总贸易额比重约53%。份额来看,玩具游戏运动用品、其他纺织制成品自中国进口的比重超40%,对该来源有相对较高的依赖度。

玩具游戏运动用品对应轻工制造,其他纺织制成品主要对应纺织服饰。玩具游戏运动用品分项下主要商品为轮式玩具,对应轻工制造一级行业下的文娱用品,市值靠前的出口型公司有高乐股份;其他纺织制成品对应市值靠前的出口型公司有嘉欣丝绸、聚杰微纤等。

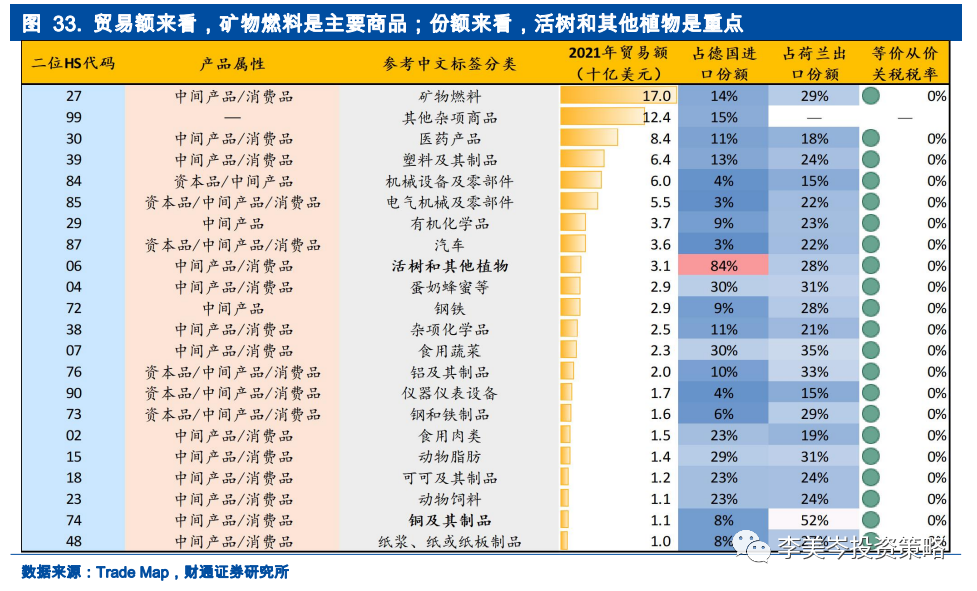

荷兰:活树和其他植物的主要进口来源。贸易额来看,22项核心商品占总贸易额比重约85%,其中矿物燃料是主体。份额来看,活树和其他植物自荷兰进口的比重高达84%,对该来源依赖程度较高。

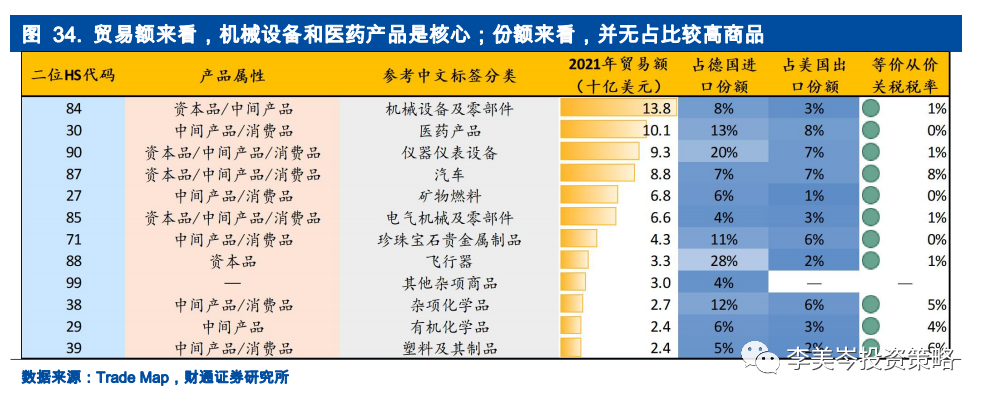

美国:无绑定程度较深的大类商品。贸易额来看,12项核心商品占总贸易额比重约86%,其中机械设备和医药产品是主体。份额来看,无占比较高商品。

4.中国进口高纯度硅、冷杉/云杉两国联系紧密,出口链影响甚微

首先下沉至六位代码层面,筛选贸易额5亿美元以上,中国在德国进/出口中份额在50%以上的商品,整理出中国进出口商所处行业位置。

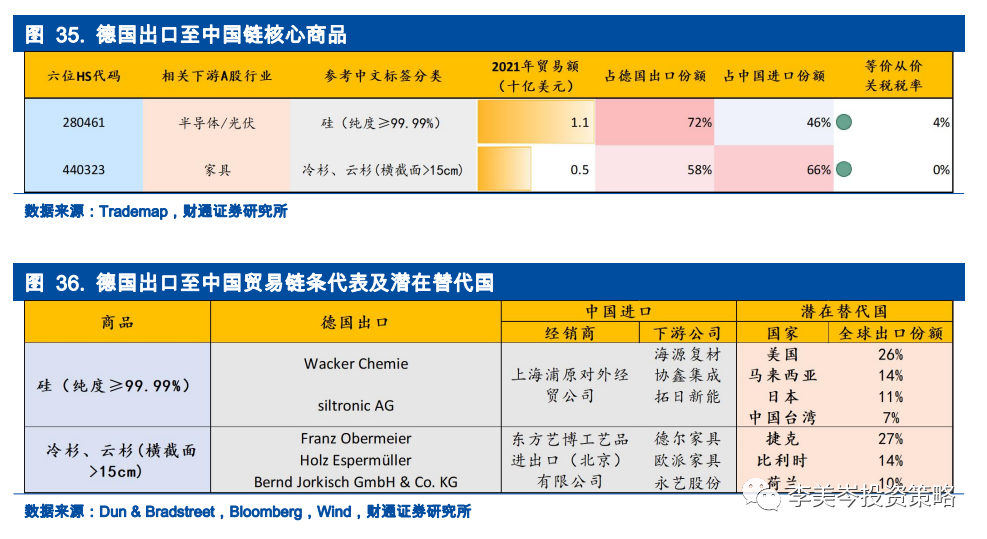

中国进口方面,在硅(纯度≥99.99%)、冷杉云杉(横截面>15cm)两项商品上,中德联系较为紧密。

· 硅(纯度≥99.99%)占德出口72%、占华进口46%。

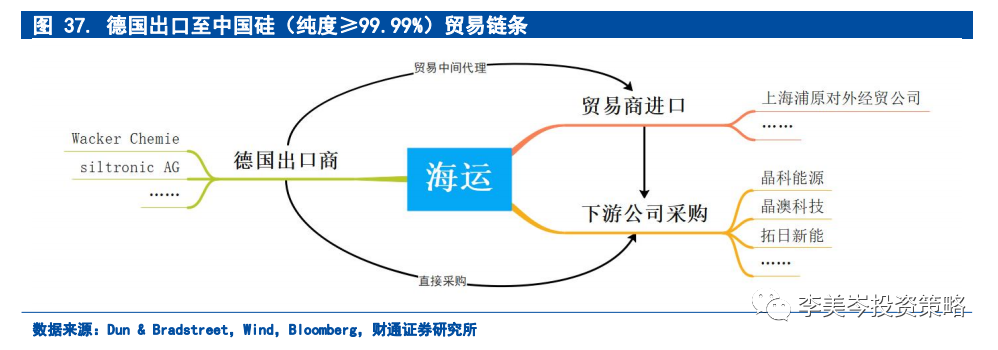

出口端:由Wacker Chemie、siltronic AG等高纯度硅制造商进行出口。进口端:一方面通过上海浦原对外经济贸易公司等贸易公司进口和销售至下游公司,另一方面下游光伏/半导体制造公司也可以直接和德国出口商对接采购。相关下游A股上市公司有晶科能源、晶澳科技、拓日新能等。

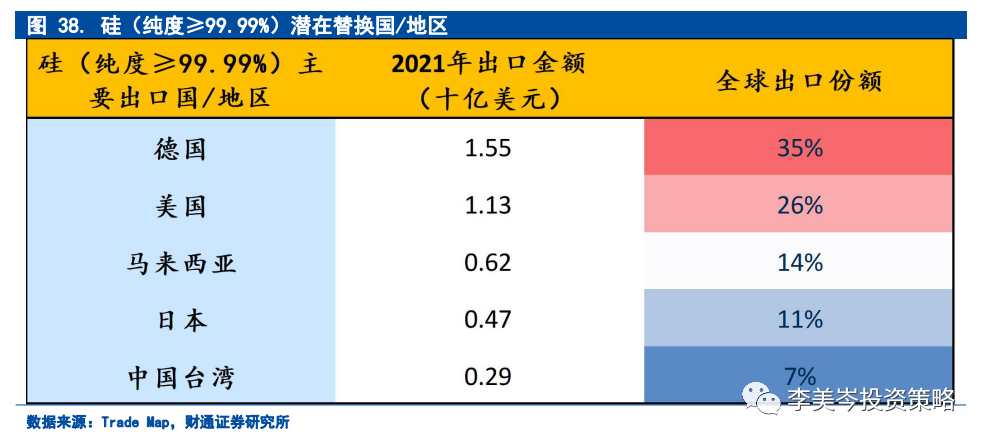

我们筛选出全球出口份额高于5%的国家,发现美国为世界第二大高纯度硅出口国,在德国供给不足的情况下可补充部分缺口,替代率约为3/4。

· 冷杉、云杉(横截面>15cm)占德出口58%、占华进口66%。

出口端:由Franz Obermeier、Holz Espermüller和Bernd Jorkisch等木材商进行出口。进口端:一方面通过东方艺博工艺品进出口(北京)有限公司等贸易公司进口销售,另一方面下游家具制造公司也可以直接和德国出口商对接采购。相关下游A股上市公司有德尔未来、欧派家居、亚振家居等。