9万亿资产规模的邮储银行即将在下周二上市。

这是10年来A股最大的IPO!

本次A股IPO绿鞋前规模达284.5亿元,绿鞋后规模预计达327.1亿元,总体发行规模近浙商银行的3倍。

截至2018年末,邮储银行总资产规模达到9.52万亿元,在英国《银行家》“2018年全球银行1000强”排名中,邮储银行按资产总额排名第21位。

今天,在上市前,邮储银行大股东宣布,计划自2019年12月10日起12个月内择机增持该行A股股份,增持金额不少于25亿元。

公司还没上市,大股东就宣布增持计划,这可真少见。

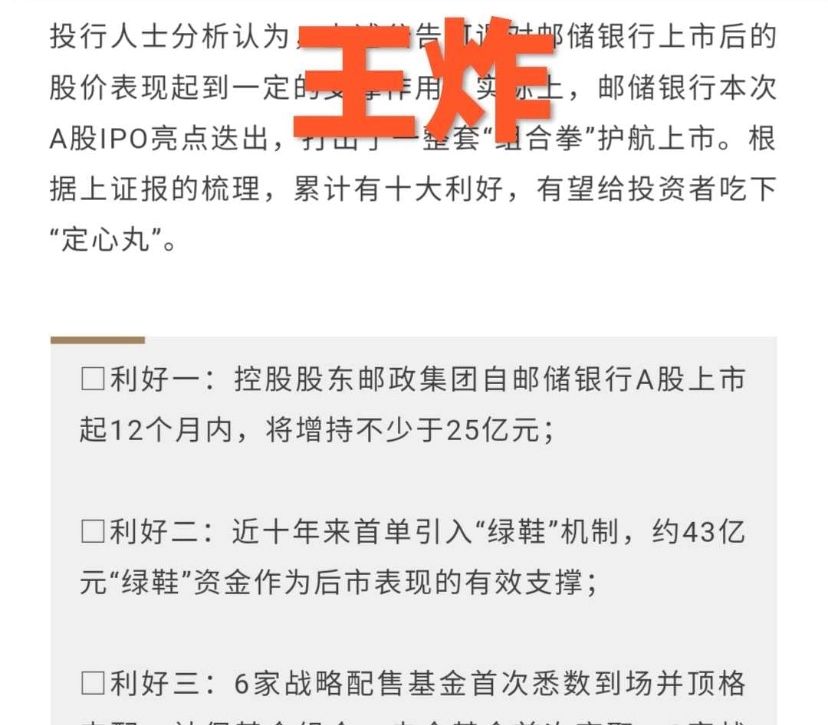

上市前,有媒体总结出邮储银行上市的10大利好,言下之意,该股将大受市场吹捧,股价走势良好。

然而事实真的如此吗?

我个人觉得需要另一面分析。

在上市前邮储银行就做出增持公告,原因就在于,新股破发的不确定性提高。

第一、在邮储银行前面上市的两家银行,都已经破发,且呈加速趋势。

渝农商行花了10天破发,而浙商银行在上市三分钟就破发了。

浙商银行的破发有前兆,在其申购阶段,网上投资者就放弃认购941.4234万股,弃购金额达4650.63万元;网下投资者放弃认购400.3239万股,弃购金额1977.6万元。

而值得警惕的,邮储银行也出现了弃购现象,网上弃购金额达6.15亿元,共计1.11亿股。

网下弃购金额达3466万元,共计630万股。

其中,著名私募基金但斌旗下深圳东方港湾出现了弃购,不过值得一提的是,东方港湾旗下的另两只参与本次打新的产品已经全额缴款。

根据公告,网上弃购金额达6.15亿元,共计1.11亿股。网上、网下打新合计弃购金额达6.53亿元。

中签率来看,邮储银行网上发行中签率约为1.26%,这也是信用申购制度改革以来的历史最高纪录。

6.53亿弃购,高中签率,这多少表面了市场的态度,对邮储银行的股价造成了压力。

第二、邮储发行市盈率,大幅超过行业平均数

11月6日,邮储银行在上交所公告称,根据市场化询价结果,该行A股IPO价格确定为5.50元/股。

但是,由于该发行价格对应的2018年摊薄后市盈率(9.58倍PE)高于中证指数有限公司发布的A股银行业最近一个月平均静态市盈率(7.10倍PE),高出了超过30%!

这样,邮储银行需要连续刊登三周风险提示公告,网上、网下申购将按规定递延至11月28日,网上路演也按规定相应递延至11月27日。

从投资者角度看,工行静态市盈率不到7倍,为什么要来买这个邮储银行?

第三、邮储银行的压力

邮储银行会成为第三家连续破发的银行吗?这种压力是很大的。

作为10年来最大的IPO,它背负的东西很多。

在前面两个银行都已跌破发行价的压力下,邮储银行作为10年最大IPO,不仅仅是代表自己上市,而是捍卫IPO发行的一场大战。

所谓事不过三,渝农商行和浙商银行快速破发,假如连邮储银行都破发了,是对IPO发行常态化的巨大挑战,进而影响到资本市场对实体经济的扶持计划。

所以这也是为什么,邮储银行在上市前,如此紧锣密鼓的安排各种稳定股价的措施。

那么,邮储银行到底会破发吗?

我来分析一下媒体所谓的10大利好,然而做出个人的一个判断。

利好一:控股股东邮政集团自邮储银行A股上市起12个月内,将增持不少于25亿元;

分析:意义不大,增持期间在12个月内,邮储银行作为市值超过4000亿的银行,25亿元的增持杯水车薪。

利好二:近十年来首单引入“绿鞋”机制,约43亿元“绿鞋”资金作为后市表现的有效支撑;

分析:绿鞋不能保证不破发。

绿鞋是指新股上市30天内,如果股价低于发行价,承销商需要以发行价购买超额发行的股份,最多买回15%,而邮储银行是在工商银行、农业银行、光大银行之后,A股历史上第四次动用绿鞋机制。

看一下当年农业银行的走势,在2010年7月15日 ,正式在上海交易所上市,其发行价为每股2.68元,绿鞋机制使得农业银行在一个月内保持在2.68左右。

绿鞋期一过,农行当时还是破发了。

利好三:6家战略配售基金首次悉数到场并顶格申配,8家战略投资者合计认购股数约占“绿鞋”前本次发行规模的40%;

分析:战略认购,并不是战略持有,限售期到会卖的。

利好四:长线专业机构投资者获配量占网下发行总量的比例高达87%;

分析: 网下发行本来就面对机构为主,所谓长线专业,不知如何得出这个结论。

利好五:战略配售获配股份锁定一年,70%的网下配售股份锁定6个月;利好六:联席主承销商A股IPO史上首次联袂承诺对于包销的股份锁定至少1个月或6个月;利好七:本次发行锁定股份超过“绿鞋”后发行规模的一半;利好八:现有股东作出股份锁定承诺,控股股东的股份锁定三年,蚂蚁金服、腾讯、中国电信、中国人寿等股东持有股份锁定一年;

分析:战略股东锁定期一过,还是会卖的。而且面对如此大的锁仓,哪个机构敢大举买入,长期投资?

利好九:A股上市后预计很快将纳入主要指数,最高或约80亿元增量资金有望流入;

分析: 这只是预计和或,初期流通盘受限,市值不确定,指数基金以何种金额购入,并不明确。

利好十:邮储银行控股股东,邮储银行自身、董事、高管都作出了稳定股价的承诺。

分析:这个目前看不出什么效果。

总结:一个月不会破发,但盈利空间有限

我的总结是,邮储银行在初期一个月,由于绿鞋机制等作用,不会破发。

为了避免破发,邮储银行进行了大量工作,集中在绿鞋、锁定期、增持上。

但这种限制,也是双刃剑,因为它限制了市场的活力。

从投资和投机角度看,这样一个公司,没有多大炒作机会。

说白了,炒股是为了赚钱,不是为了不跌破发行价的。

大量股份锁定一个月、6个月,一年,介入机构和主力一旦无法及时出货,便会面临大量抛压。

和它对比,港股的邮储银行便宜15%,更可况,还有大量估值更低的银行股可以买,为什么非要买它呢?

而对于打新资金来说,一个股票上市后,不会拿太久的,在一个月绿鞋期后,抛售压力还是比较大的。

因此在上市一个月后,邮储银行还是有破发风险的。

祝邮储银行好运!