从去年开始,大资管行业规范清理拉开序幕,监管逐步升级,对于作为近年快速发展中的资产证券化业务而言,无疑是一种机遇。在此背景下,密集出台的监管政策短期造成资产证券化市场结构的变化,但是中长期来看,资产证券化市场无论发行还是交易量仍是加快推进的。

商业银行大额风险暴露管理意见稿中的争议点:一是对于难以完全穿透的具有高度分散的基础资产的产品统一被归为匿名客户,消费贷、车贷、个人住房贷产品配置需求或受影响更多;二是资产证券化产品的分级设计结构、资产超额抵质押等增信措施并未减免大额风险暴露;三是目前银行间和交易所对资产证券化产品的信息披露指远未达到意见稿中要求对逐笔资产的基本信息详尽披露的标准,企业收益权、基础设施收费和部分企业债权类的产品由于资产较为单一,其影响相对较小;四是对于如REITs等交易结构复杂、后续本金偿付涉及商业地产出售实现的产品在大额风险暴露测算中并未有详细提及。由于资产证券化仍是政府鼓励推进的,尤其是不良贷款、租赁REITs等,预计正式监管条款或有所放松,对整体银行配置资产证券化需求的影响较为有限,尤其是对于中大型规模银行。

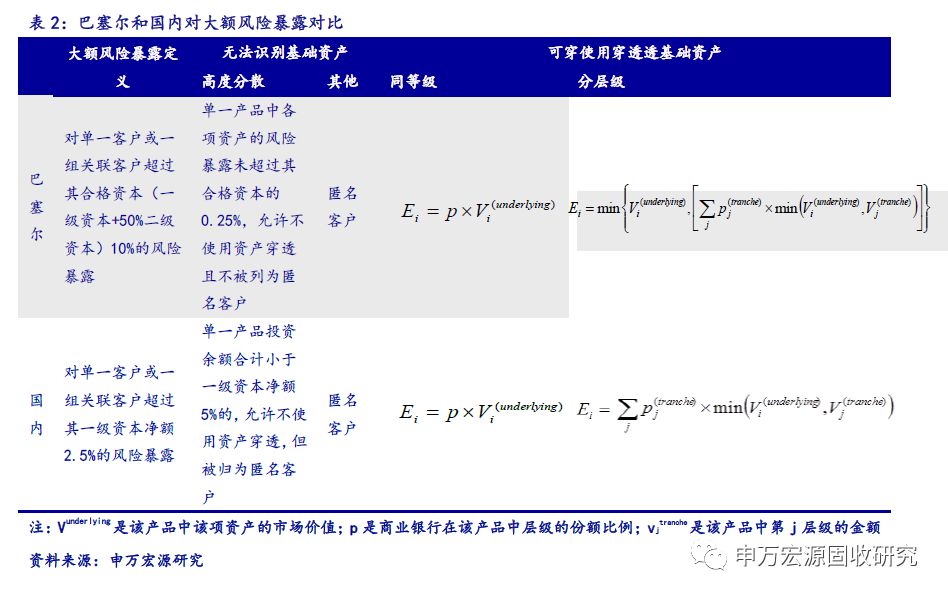

对原始底层资产监管和风险计提要求的提升,对私募ABS造成冲击,发行规模自去年3月后有明显下滑,而银行、信托和券商资管作为原始权益人的私募ABS也未再有发行。私募ABS的监管升级无疑是对银行间标准化ABS发行的一大利好,将使得银行业金融机构的投融资意愿回归到标准化ABS业务上,能再度提升银行间资产证券化的发行和交易规模。

委托贷款和信托受益权相关监管政策出台,为限制银行理财账户通过信托、资管计划等途径绕开监管投资非标产品,主要影响交易所和场外市场的资产证券化供需情况,对银行间ABS市场不会有明显冲击。从目前交易所挂牌上市的委托贷款类资产支持专项计划的交易结构来看,委托贷款的资金来源是基本符合监管要求,中长期来看交易所委托贷款类产品的发行与投资需求不会受到较大影响,短期券商资管及基金的投资意愿或受到证监会窗口指导影响。不过,交易所或场外市场中部分信托受益权类的产品将明显受到监管限制。

从目前投资者结构来看,银行自营和理财产品为银行间信贷ABS的主要投资者,而公募基金和券商集合资管产品投资信贷ABS的数量和净值比重均很低,两者主要集中投资于交易所ABS,因此理财投资的限制对银行间信贷ABS投资需求冲击较大。不过中长期影响有限,一是因不排除银行间私下协议用本行理财对接对方信贷ABS;二是近年券商资管产品和基金专户或将提升信贷ABS劣后投资的比重;而货币基金可能会提升短久期的信贷ABS优先档投资意愿。

现金贷、小贷企业的规范整顿,短期对小贷企业为原始权益人的消费金融ABS和现金贷类ABS的发行规模或将受到影响,但对整体消费金融ABS发行规模冲击有限,且对消费金融ABS投资需求的冲击不大,反而是大额风险暴露监管意见稿或导致商业银行减少消费金融ABS的配置。

商业银行流动性风险监管意见稿中未对投资ABS的资金用途进行明确归类。若将ABS归为其他投资类别,会大幅降低银行配置ABS的积极性,这与目前政府积极推进资产证券化市场发展的意图有所背离,因此我们认为ABS投资可能归入债券投资或由银行业监督管理机构视情形确定的科目。

从去年开始,大资管行业规范清理拉开序幕,监管逐步升级,银行理财、资管和非标业务等相关政策密集出台,债券市场受到较大冲击。而对于作为近年快速发展中的资产证券化业务而言,无疑是一种机遇。由于资产证券化产品分层结构的特点及标债的属性,即能满足金融机构不同资产配置的需求也能提供非标转标的途径。

而从金融监管趋严的背景下,资产证券化业务发展受到的政策呵护要多于打击,密集出台的监管政策短期造成资产证券化市场结构的变化,但是中长期来看,资产证券化市场无论发行还是交易量仍是加快推进的。

本文我们将罗列对资产证券化市场影响较大的政策,从资产端和资金端两方面来阐述分析对资产证券化业务模式和资金端结构的变化。

1.大额风险暴露管理或影响高分散资产ABS和REITs需求

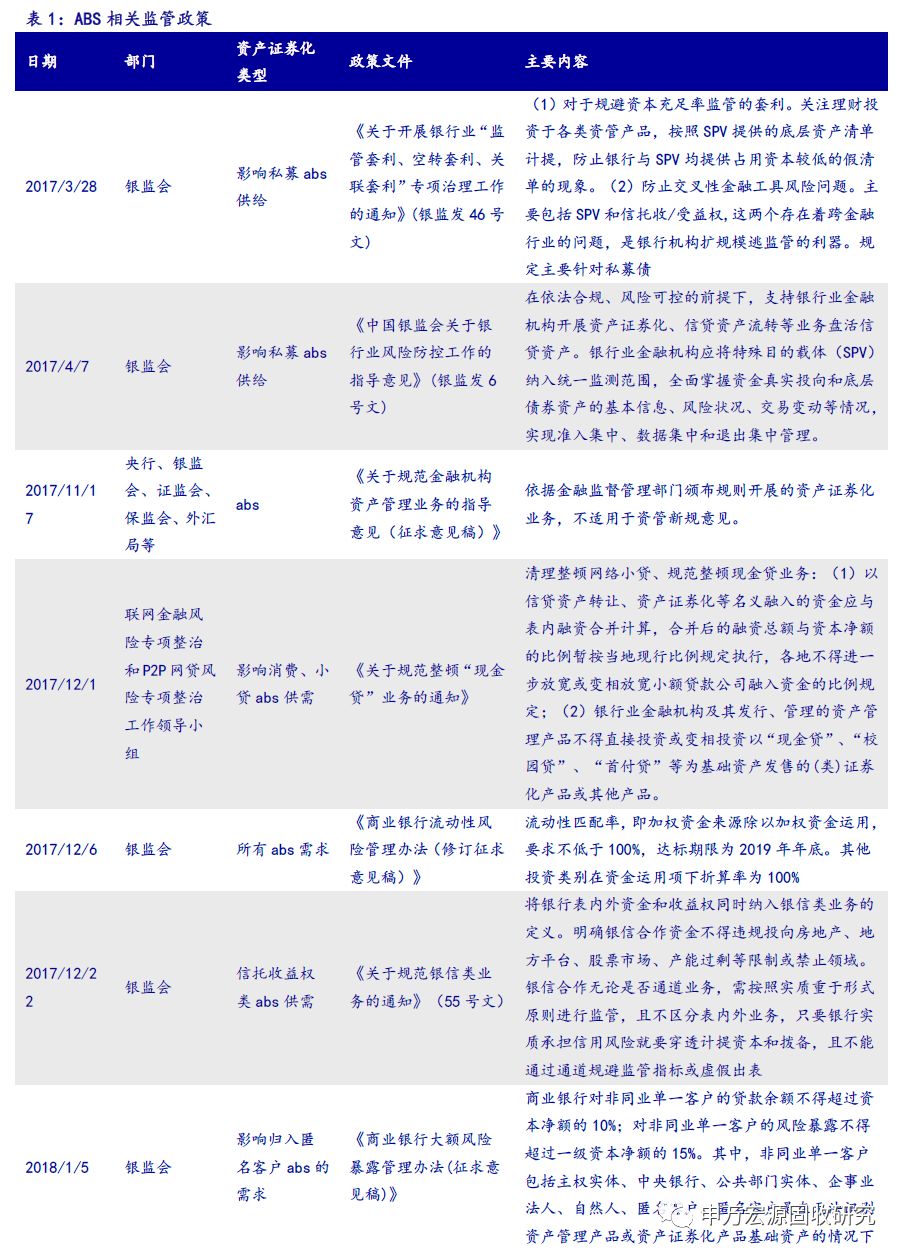

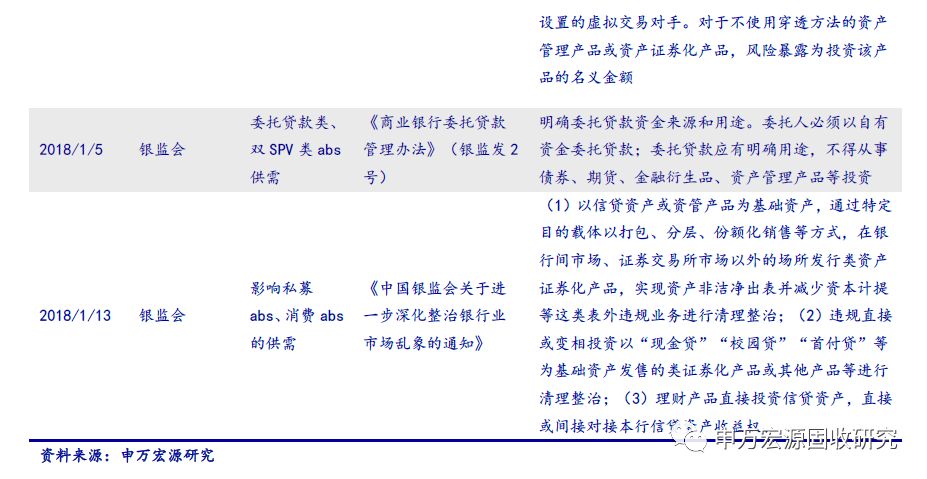

今年1月5日,银监会发布《商业银行大额风险暴露管理办法(征求意见稿)》,主要是监管商业银行对单一客户或一组关联客户超过其一级资本净额2.5%的风险暴露,涉及资产证券化产品投资的风险暴露计算。

根据意见稿显示,可使用资产穿透方法的资产证券化产品是归为非同业单一客户,需要满足“对非同业单一客户的风险暴露不得超过一级资本净额的15%”的要求;而无法识别基础资产的资产证券化产品归为非同业单一客户下的匿名客户,需要达到“所有匿名客户的风险暴露加总不可超过一级资本净额的15%”的监管要求。

目前意见稿中有四点内容具有较大争议:一是对于具有高度分散的基础资产的产品若难以对其底层资产做到逐个穿透,则需统一被归为匿名客户,该条款较2014年巴塞尔发布的《计量和控制大额风险暴露的监管框架》中“高度分散的零售贷款类产品可视为独立对手方”的要求更为严苛。实际上,资产高度分散的资产证券化产品信用风险更为可控,金融机构的配置意愿更高;二是资产证券化产品的分级设计结构、资产超额抵质押等增信措施并未减免大额风险暴露;三是目前银行间和交易所对资产证券化产品的信息披露远未达到意见稿中要求对逐笔资产的基本信息详尽披露的标准。银行间与交易所均只要求“单一借款人的入池贷款本金余额占资产池比例超过15%或某一借款人及其关联方的入池贷款本金余额占资产池比例超过20%”。此外,交易所市场产品的信息披露并非如银行间产品全公开透明,信息披露要求的明显强化可能会影响部分金融机构发行资产证券化产品的动力;四是对于如REITs等交易结构复杂、后续本金偿付涉及商业地产出售实现的产品在大额风险暴露测算中并未有详细提及。

意见稿仍在征询阶段,若该些争议点在正式成文发布后未有所放松,则对资产证券化产品的投资需要有较大影响,各基础资产或层级的投资意愿将出现分化。ABS基础资产可分为两类,债权类资产和权益类资产,前者为既定债权,后者为未来现金流。目前,债权类资产中可分为贷款类、租赁租金类、应收帐等企业债权类和金融受益权类;权益类资产可分为企业收益权和基础设施收费。其中,资产高度分散的消费贷、车贷、个人住房贷产品配置需求或受到争议点一的影响更多;不良贷款、部分车贷等具有超额资产抵押增信的产品配置需求或受到争议点二的影响更大;企业收益权、基础设施收费和部分企业债权类的产品由于资产较为单一,其受争议点三的影响相对较小;REITs由于结构复杂,资产穿透难以找到最终债务人,其后期配置需求影响较大。

由于资产证券化仍是政府鼓励推进的,尤其是不良贷款、租赁REITs等,预计正式监管条款或有所放松,对整体银行配置资产证券化需求的影响较为有限,尤其是对于中大型规模银行。根据2017年年中银行财报显示,银行一级资本净额的中位数在1600亿元左右,而资产证券化市场目前最大单的发行规模在160亿元左右,假设产品基础资产可穿透、发行机构自留15%外其余规模均由一家银行持有,则该银行对此产品的大额风险暴露仅在8.5%。

2. 私募ABS遭监管围堵,利于提振标准ABS发展

去年3月和4月,银监会接连发布《关于开展银行业“监管套利、空转套利、关联套利”专项治理工作的通知》(银监发46号文)和《中国银监会关于银行业风险防控工作的指导意见》(银监发6号文),主要是防止银行业金融机构间的监管套利。一是对银行理财投资的SPV底层资产进行穿透管理,按原始底层资产信用风险计提资本占用;二是对银行业金融机构发行的资产证券化产品中的底层资产信息和风险等纳入统一监测。今年1月银监会再度发布《中国银监会关于进一步深化整治银行业市场乱象的通知》(银监发4号文),点名要求对场外市场的ABS中违规业务进行清理整顿。

从资产端来和资金端来看,该些政策的出台首先对私募ABS造成冲击,而对银行间和交易所挂牌上市的ABS发行影响并不大。银行间和交易所挂牌上市的ABS属于标准化资产证券化业务,基础资产的基本信息披露和信用评级方面均受监管约束。而私募ABS则因在场外市场或私下协商而形成的产物,受证监会、银监会关于资产证券化业务的监管约束较小,在信息披露、基础资产标准上的要求均较低,使得银行业金融机构将部分不符标准的基础资产打包通过发行私募ABS来实现资产假出表和降低资本消耗。另外,私募ABS发行周期短、操作便利的特点也使是其获得青睐的加分点。

私募ABS监管升级后,私募ABS的发行规模自去年3月后有明显下滑(下图中11月发行量的反弹主要来自于蚂蚁金服发行的消费贷产品而带动),而银行、信托和券商资管作为原始权益人的私募ABS也未再有发行。

整体而言,私募ABS的监管升级无疑是对银行间标准化ABS发行的一大利好。前期私募ABS的迅速崛起分流了银行间市场信贷资产支持计划的发行规模,导致近2年银行间市场的企业贷款类产品的发行规模下降。而对于违规私募ABS的持续清理整顿,以及对原始底层资产进行风险计提,都将使得银行业金融机构的投融资意愿回归到标准化ABS业务上,能再度提升银行间资产证券化的发行和交易规模。

3.防监管套利,部分信托受益权ABS发行和需求将受冲击

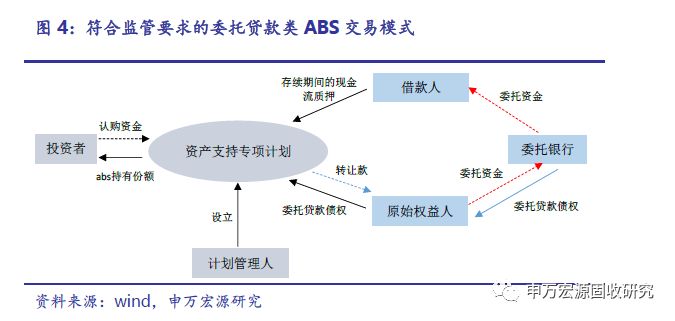

去年12月22日,银监会发布《关于规范银信类业务的通知》(55号文),将银行表内外资金和收益权同时纳入银信类业务的定义,禁止信托资金违规投向房地产、地方平台等领域,并要求银行按照实质承担信用风险穿透计提资本和拨备,且不能通过通道规避监管指标或虚假出表。随后,今年1月5日,银监会再度发布《商业银行委托贷款管理办法》(银监发2号),对委托贷款的资金来源和用途进行明确要求,委托人必须以自有资金委托银行贷款。证监会也在相近时期进行窗口指导叫停券商资管及私募基金投资委托贷款资产及信贷资产业务。这两项关于信托收益权、委托贷款类的监管条文主要是限制银行理财账户通过信托、资管计划等途径绕开监管违规投资非标产品,主要影响交易所和场外市场的资产证券化供需情况,对银行间ABS市场不会有明显冲击。

从目前交易所挂牌上市的委托贷款类资产支持专项计划的交易结构来看,委托贷款的资金来源是基本符合银监发2号文的监管要求。而委托贷款的资金投向主要是租赁、地产物业经营领域,资金用途同样符合监管要求。因此,中长期来看交易所委托贷款类产品的发行与投资需求不会受到较大影响,短期券商资管及基金的投资意愿或受到证监会窗口指导影响。

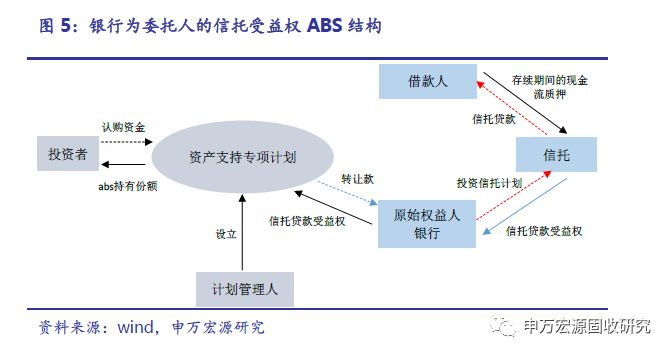

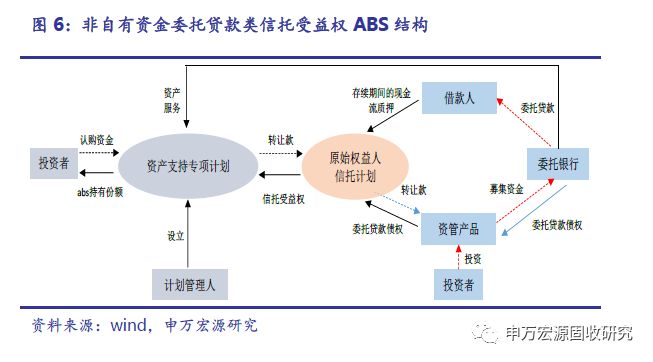

不过,交易所或场外市场中部分信托受益权类的产品将明显受到监管限制,由于部分产品的基础资产中涉及资管计划作为委托人的债权,或者是银行委托设立的资金和财产信托计划。出现此类现象的原因在于,一是本身基础资产无法达到证监会或银监会的要求(如底层资产的现金流可能难以测算等),因此基础资产需要通过信托计划包装,成为合格资产发行;二是资管计划或基金产品本身难以作为原始权益人发行资产证券化产品,因此需成立信托计划。

交易所信托受益权类ABS中(包含非挂牌上市产品),如“扬州保障房信托受益权资产支持专项计划”、“美兰机场信托受益权资产支持专项计划”等均是由银行作为原始权益人,投资信托计划且以此受益权为基础资产发行的产品,而如“承影系列”等均是由资管计划等金融产品作为原始权益人,将委托贷款债权包装成信托受益权作为基础资产发行的产品,该两类产品的发行规模比重不小,占信托受益权产品总发行规模近30%。后期受监管影响,该些信托受益权ABS的发行和需求均将有明显下滑。

4.理财投资限制执行力度影响信贷ABS的投资结构

今年1月13日,银监会发布的4号文再度强调“理财产品不得直接投资信贷资产,不得直接或间接对接本行信贷资产收益权”。从近年银监会对理财产品资金池等摸底排查和窗口指导,均是要求理财产品不得对接本行发行的信贷ABS和私募ABS的劣后级,对于优先档投资则未明确禁止。

从目前资产证券化市场的投资者结构来看,银行自营和理财产品为银行间信贷ABS的主要投资者,而公募基金和券商集合资管产品投资信贷ABS的数量和净值比重均很低,两者主要集中投资于交易所ABS,因此理财投资的限制对银行间信贷ABS投资需求冲击较大。不过中长期影响有限,一是因不排除银行间私下协议用本行理财对接对方信贷ABS;二是近年券商资管产品和基金专户因投资期限和绝对收益目标,为寻求高性价比的资产将会提升信贷ABS劣后投资的比重;而货币基金回归为流动性管理工具,可能会提升短久期的信贷ABS优先档投资意愿。

5.现金贷清理主要影响交易所消费金融ABS发行增速,需求影响不及大额风险监管

在去年12月1日出台的《关于规范整顿“现金贷”业务的通知》中规定小贷企业以信贷资产转让、资产证券化等名义融入的资金应与表内融资合并计算,合并后的融资总额与资本净额的比例暂按当地现行比例规定执行,各地不得进一步放宽或变相放宽小额贷款公司融入资金的比例规定。此外,对于现金贷的清理则主要针对“无场景、期限短、金额小、没有明确用途的信用贷款产品”。通知的出台主要是为抑制规模和贷款利率无序增长的消费贷款,防止系统性风险,使得消费贷款ABS的发展更为健康。短期而言,小贷企业为原始权益人的消费金融ABS和现金贷类ABS的发行规模或将受到通知影响,但对整体消费金融ABS发行规模冲击有限。

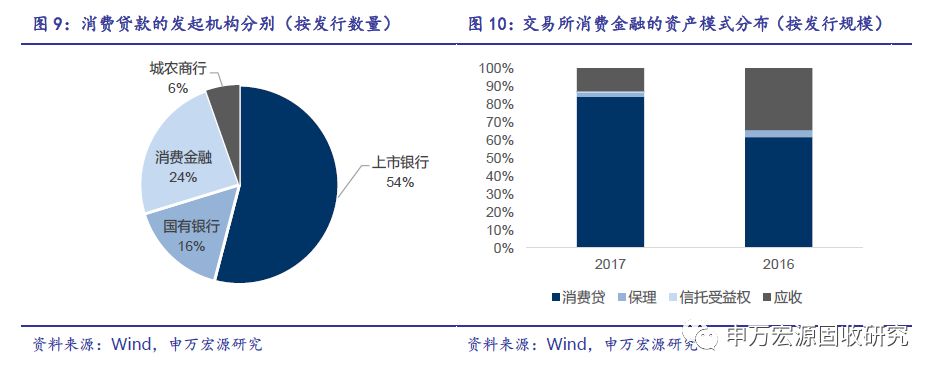

从交易市场来看,银行间消费贷款类信贷资产支持证券的发行规模后期受到通知的影响较小,主要是因为发起机构均为银行和持牌消费金融企业,主体资质和股东背景强,且基础资产均非通知中所针对的现金贷。交易所市场的消费金融ABS的原始权益人大都以小贷公司、非银体系下的金融机构,该些